Ações

ETFs

Plataformas de Trading

sites fraudulentos que pretendem ter uma conexão com o JFD

Esteja ciente de sites fraudulentos que se apresentam como afiliados e/ou contrapartes do JFD. Para mais informações, consulte a lista de sites que afirmam ter uma conexão com o JFD.

Os CFDs são Produtos Financeiros Complexos

Um investimento responsável exige que conheça as suas implicações e esteja disposto a aceitá-las.

Advertências Específicas ao investidor:

•Pode Implicar a perda da totalidade ou mais do que o capital investido.

•Pode proporcionar rendimento nulo ou negativo

Esta semana será mais curta para os mercados dos EUA, pois na quinta-feira, eles serão fechados em comemoração ao Dia de Ação de Graças, enquanto na sexta-feira, eles fecharão mais cedo. No entanto, obtemos vários dados dos EUA na quarta-feira, incluindo a taxa PCE principal anual, renda e gastos pessoais, e a segunda estimativa do PIB do terceiro trimestre. Na sexta-feira, os CPIs preliminares da zona do euro para novembro serão divulgados, assim como o PIB do Canadá para o terceiro trimestre.

Segunda-feira é um dia relativamente calmo, com o único lançamento a ser mencionado na pesquisa alemã Ifo de novembro. Espera-se que o índice de avaliação atual suba de 97,8 para 97,9, enquanto as expectativas são esperadas que subam de 91,5 para 92,5. Isso levaria o clima de negócios a imprimir até 95,0, de 94,6.

Na terça-feira, as vendas de imóveis residenciais nos EUA para outubro estão saindo e espera-se que elas aumentem 1,2% em relação a março, após cair 0,7% em setembro.

Na quarta-feira, durante o início da manhã asiática, a balança comercial da Nova Zelândia para outubro será liberada, mas não há previsão desta vez.

Mais tarde, nos EUA, obtemos a segunda estimativa do PIB dos EUA para o terceiro trimestre, que deve confirmar sua estimativa preliminar, a saber, que o crescimento econômico dos EUA desacelerou para + 1,9% no trimestre SAAR de + 2,0% no trimestre no segundo trimestre. Dito isso, mesmo se obtivermos um pequeno desvio em relação à previsão, não esperamos que esta versão atraia muita atenção, pois já temos modelos sugerindo o desempenho da economia durante o trimestre atual. Os modelos do Fed de Atlanta e do Nowcast de Nova York estimam uma forte desaceleração para 0,4% no trimestre SAAR. No entanto, como ainda temos muitas informações sobre novembro e dezembro, esse percentual pode estar sujeito a revisões decentes.

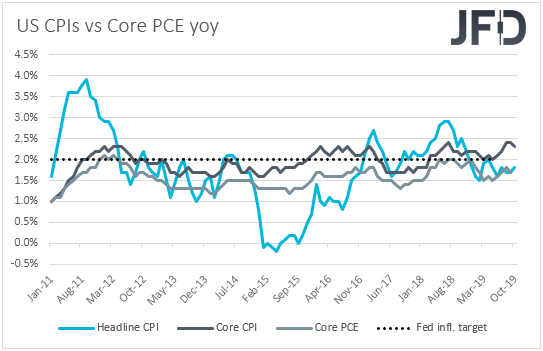

Os investidores podem prestar mais atenção aos dados pessoais de renda e gastos de outubro, que são acompanhados pela taxa anual do principal índice PCE, que é o indicador de inflação favorito do Fed. Espera-se que a renda pessoal tenha aumentado + 0,3% em relação ao mesmo período de setembro, enquanto os gastos devem ter acelerado um pouco para + 0,3% em relação a 0,2%. Dito isto, considerando que a taxa de ganhos mensais do mês caiu para + 0,2%, de + 0,4%, vemos os riscos em torno da previsão de receita inclinados para baixo. Com relação aos gastos, a previsão de melhoria é apoiada pelas vendas no varejo do mês, que se recuperaram.

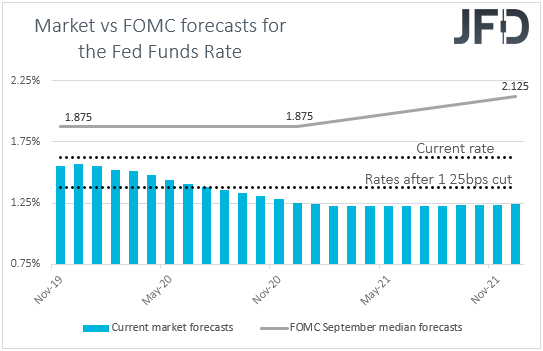

Quanto à taxa PCE principal para o ano anterior, espera-se que ela permaneça inalterada em + 1,7%, abaixo do objetivo do Fed de 2%. Em sua última reunião, o FOMC decidiu reduzir as taxas em outros 25 bps, mas sinalizou que planeja ficar à margem, a menos que as coisas caiam de órbita. Dito isto, na conferência de imprensa, o Presidente do Fed Powell disse que é necessário um aumento significativo da inflação antes que eles comecem a considerar voltar a caminhar, e que uma taxa básica de PCE abaixo de 2% provavelmente confirmará que levará muito tempo antes que os formuladores de políticas voltem os olhos para o botão de caminhada. Pode até levar os participantes do mercado a apresentar o momento em que esperam que o próximo corte seja entregue. Afinal, eles não se convenceram de que o Fed tenha parado com a redução das taxas. De acordo com os futuros dos fundos do Fed, eles estão precificando outro corte de um quarto de ponto a ser entregue em julho do próximo ano.

Também estão saindo pedidos pendentes de vendas de casas e bens duráveis para outubro. Prevê-se que as vendas pendentes de casas diminuam de + 1,5% para + 0,9% em relação ao mês anterior, enquanto espera-se que os pedidos de bens duráveis tenham recuado 0,7% para depois de recuar 1,2% em setembro. Espera-se que a taxa básica tenha se recuperado de +0,4% para + 0,2% em relação ao mês anterior.

Na quinta-feira, durante a manhã asiática, obtemos o índice de confiança nos negócios da Nova Zelândia para novembro, mas nenhuma previsão está disponível no momento.

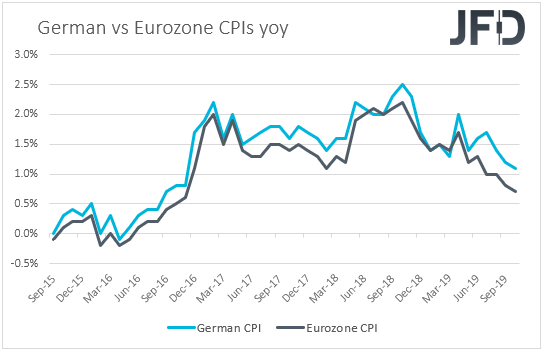

Da Alemanha, obtemos os CPIs preliminares para novembro. Prevê-se que as taxas de IPC e IHPC tenham aumentado para 1,3% e 1,4%, de 1,1% e 0,9%, respectivamente. Algo assim poderia suscitar especulações de que o CPI da zona do euro, previsto para o dia seguinte, também pode acelerar.

Nos EUA, os mercados serão fechados em comemoração ao Dia de Ação de Graças.

Na sexta-feira, horário asiático, recebemos o despejo de dados no final do mês no Japão. Prevê-se que a taxa de desemprego permaneça inalterada em 2,4%, enquanto a taxa de empregos / solicitações está prevista para 1,56, de 1,57 para 1,56. Nenhuma previsão está disponível para a manchete do IPC de Tóquio, enquanto a taxa básica deve ter subido para + 0,6% no comparativo anual de + 0,5%. A produção industrial preliminar para outubro também está saindo e a previsão aponta para um deslizamento de 2,1%, após um aumento de 1,7% em setembro.

Durante a manhã europeia, obtemos o PIB da Suécia para o terceiro trimestre, cujo trimestre deve ter subido para + 0,2%, de + 0,1%. Isso elevaria a taxa anual para + 1,8%, de + 1,0%. Na última reunião, o Riksbank manteve sua taxa de recompra inalterada em -0,25%, mas disse que a taxa provavelmente será aumentada para zero em dezembro. Assim, uma ligeira melhora na economia doméstica pode selar o acordo para essa mudança.

Da zona do euro, temos os CPIs preliminares para novembro. Espera-se que a taxa de juros tenha aumentado um pouco, de + 0,7% para + 0,9% no comparativo anual, enquanto nenhuma previsão está disponível para a taxa principal. Prevê-se que o IHPC excluindo a taxa energética e de alimentos yoy tenha aumentado de 1,2% para + 1,3%. Na sexta-feira, recebemos outra rodada de PMIs flexíveis do bloco e, embora se espere que a inflação tenha se acelerado um pouco, ainda estaria bem abaixo do objetivo do BCE de "abaixo, mas perto de 2%". Em circunstâncias normais, isso levaria os investidores a aumentar as apostas em relação a uma maior flexibilização por parte do BCE. No entanto, acreditamos que, desta vez, eles podem preferir aguardar a próxima reunião, a primeira liderada por Christine Lagarde, antes de ajustar (ou não) suas expectativas em relação ao futuro caminho do Banco.

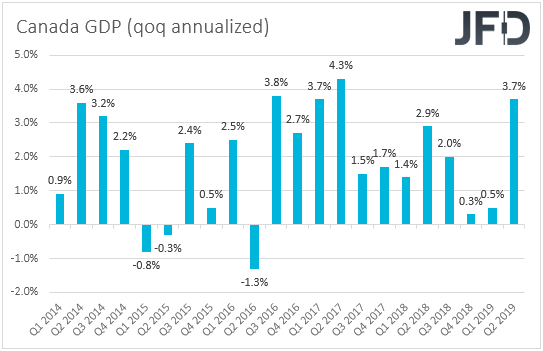

Mais tarde, o PIB do Canadá para o terceiro trimestre será divulgado, com a taxa anualizada de trimestres declinando de + 3,7% para + 1,3%. A mensagem que recebemos da última reunião do BoC, bem como da conferência de Poloz, na época, era que as autoridades começaram a flertar com a idéia de facilitar. No entanto, na semana passada, o governador disse que as condições monetárias estão “certas”, levando os investidores a adiar suas apostas em relação a um corte de taxa pelo BoC. De acordo com o OIS do Canadá (Overnight Index Swaps), eles estão atribuindo uma chance de 6% para que essa ação seja entregue em dezembro, mas o percentual para janeiro é de cerca de 36%. Portanto, é provável que uma desaceleração da atividade econômica do Canadá aumente esse percentual.

Nos EUA, como é no dia seguinte ao Dia de Ação de Graças, os mercados fecharão mais cedo.

Finalmente, no sábado, obtemos PMIs de manufatura e não manufatura da China para novembro. Espera-se que o PMI de manufatura tenha subido de 49,3 para 49,5, enquanto nenhuma previsão está disponível para o não manufatureiro.

Anotação: Artigo traduzido do original em inglês

Disclaimer:

O conteúdo que produzimos não constitui aconselhamento ou recomendação de investimento (não deve ser considerado como tal) e não constitui de forma alguma um convite para adquirir qualquer instrumento ou produto financeiro. O Grupo de Empresas da JFD, suas afiliadas, agentes, diretores, executivos ou funcionários não são responsáveis por nenhum dano que possa ser causado por comentários ou declarações individuais de analistas da JFD e não assume nenhuma responsabilidade com relação à integridade e exatidão do conteúdo apresentado . O investidor é o único responsável pelo risco de suas decisões de investimento. Portanto, você deve procurar, se considerar apropriado, aconselhamento profissional independente e relevante sobre o investimento considerado. As análises e comentários apresentados não incluem nenhuma consideração de seus objetivos de investimento pessoal, circunstâncias financeiras ou necessidades. O conteúdo não foi preparado de acordo com os requisitos legais para análises financeiras e, portanto, deve ser visto pelo leitor como informações de marketing. O JFD proíbe a duplicação ou publicação sem aprovação explícita.

78% das contas de investidores de varejo perdem dinheiro ao negociar CFDs com esse provedor. Você deve considerar se pode correr o alto risco de perder seu dinheiro. Por favor, leia a divulgação completa do risco.

Copyright 2019 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebesites fraudulentos que pretendem ter uma conexão com o JFD

Lembre-se de que os sites listados abaixo deturpam fraudulentamente para ter uma conexão com o JFD e violaram os direitos e as marcas comerciais do JFD para fraudar os usuários de seus dados pessoais, dados de registro e fundos.

Infelizmente, o JFD não pode garantir que a lista seja exaustiva ou sempre atualizada e se refere apenas aos sites que foram trazidos à nossa atenção. Portanto, se um investidor tiver dúvidas sobre a conexão de qualquer site com o JFD ou detectar um site que seja substancialmente semelhante em design, estrutura e conteúdo ao site do JFD, entre em contato conosco pelo support@jfdbrokers.com e tomaremos todas as medidas necessárias para denunciá-lo e proteger outros investidores de serem fraudados.

Para sua referência adicional e para evitar dúvidas, verifique a lista completa dos domínios da web do JFD aprovados pela CySEC