Ações

ETFs

Plataformas de Trading

sites fraudulentos que pretendem ter uma conexão com o JFD

Esteja ciente de sites fraudulentos que se apresentam como afiliados e/ou contrapartes do JFD. Para mais informações, consulte a lista de sites que afirmam ter uma conexão com o JFD.

Os CFDs são Produtos Financeiros Complexos

Um investimento responsável exige que conheça as suas implicações e esteja disposto a aceitá-las.

Advertências Específicas ao investidor:

•Pode Implicar a perda da totalidade ou mais do que o capital investido.

•Pode proporcionar rendimento nulo ou negativo

Apesar de os mercados chineses estarem fechados na maior parte da semana devido ao ano novo chinês, os investidores provavelmente manterão o olhar fixo nas manchetes em torno do coronavírus. Também temos dois bancos centrais que decidem as taxas de juros esta semana: o FOMC e o BoE. Embora seja amplamente esperado que o Fed se abstenha de agir, há 50% de chance de o BoE pressionar o botão de corte nesta reunião. Na sexta-feira, o Reino Unido sai oficialmente da UE, mas os participantes do mercado já voltaram os olhos para o período de transição e se os dois lados podem eventualmente fechar um acordo comercial até o final do ano.

Na segunda-feira, os mercados ficam fechados na Austrália em comemoração ao Dia da Austrália, enquanto os mercados chineses permanecerão fechados até quinta-feira, devido ao feriado do Ano Novo Lunar, que começou na sexta-feira. Apesar de os mercados chineses estarem fechados, os investidores em todo o mundo permanecerão à beira de seus assentos, lendo notícias e manchetes em torno do coronavírus, cujo surto começou na China e agora está se espalhando pelo mundo. Mais de 2000 pessoas em todo o mundo foram infectadas, enquanto 56 na China foram mortas, com a Comissão Nacional de Saúde da China tocando o alarme de que a capacidade de transmissão do vírus está ficando mais forte. Com milhões de chineses viajando para casa e para o exterior durante as férias, os temores de uma maior disseminação podem manter os investidores em clima de aversão ao risco, reduzindo assim sua exposição a riscos e buscando abrigo em refúgios.

Durante o dia europeu, recebemos a pesquisa alemã Ifo de janeiro. Prevê-se que os índices atuais de avaliação e de expectativas de negócios tenham aumentado para 99,2 e 95,0, de 98,8 e 93,8, respectivamente. Isso elevaria o índice de clima de negócios de 97,0 para 97,0. Dito isto, tendo em mente que os índices ZEW do mês surpreenderam positivamente na semana passada, vemos o caso das impressões Ifo que também superam suas estimativas.

Dos EUA, obtivemos novas vendas de imóveis residenciais para dezembro, que devem ter acelerado para + 1,5% em relação a 1,3% em novembro.

Na terça-feira, durante a manhã asiática, temos o índice de confiança nos negócios da Austrália para dezembro, que deve ter subido de 1 a 0. O CPI principal do BoJ para dezembro também está saindo, mas nenhuma previsão está disponível no momento.

Mais tarde, nos EUA, recebemos pedidos de bens duráveis para dezembro, bem como o índice de confiança do consumidor da CB em janeiro. Espera-se que os pedidos principais e principais recuperem 0,5% e 0,2%, depois de deslizar 2,1% e 0,1%, respectivamente. Prevê-se que o índice CB tenha aumentado para 126,0, de 126,5 para 128,0.

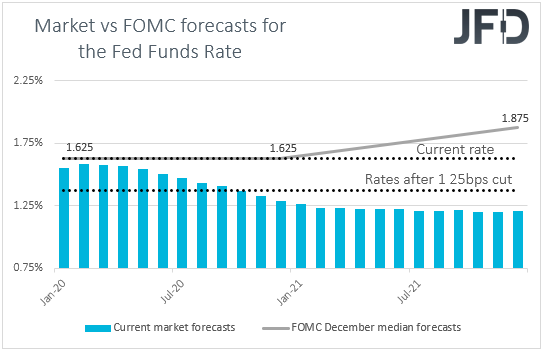

Na quarta-feira, temos a primeira decisão do FOMC para este ano. Em sua reunião anterior, o Comitê decidiu manter as taxas de juros inalteradas, reiterando que “a postura atual da política monetária é apropriada para apoiar a expansão sustentada da atividade econômica”. Além do mais, o “gráfico de pontos” apontou para nenhuma ação em 2020, uma alta em 2021 e outra em 2022. No entanto, na conferência de imprensa, o Presidente Powell disse que "para aumentar as taxas, eu gostaria de ver a inflação isso é persistente e significativo.

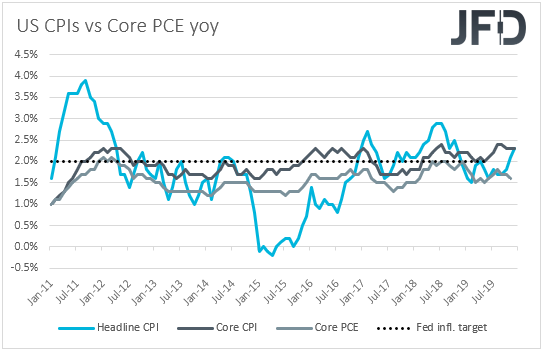

Dito isto, os participantes do mercado continuaram não convencidos de que o Comitê terminou as taxas. Apesar da tensão entre os EUA e a China e o acordo comercial da “Fase Um”, dados econômicos fracos, como o PMI de fabricação do ISM e o relatório de empregos de dezembro, permitiram que os investidores mantivessem as apostas por outro corte até o final do ano. . Dito isto, com a inflação global subindo de 2,1% para + 2,3% e a taxa básica permanecendo inalterada em 2,3%, não esperamos que as autoridades do Fed comecem a sugerir novos cortes. No entanto, também não esperamos que eles comecem a considerar aumentos, apesar de os CPIs estarem acima da meta de 2%. Afinal, sua métrica favorita de inflação é o principal índice PCE, cuja variação anual foi de 1,7% para 1,6% em novembro. Esperamos que o comitê mantenha sua posição neutra, reiterando que a política atual permanece apropriada.

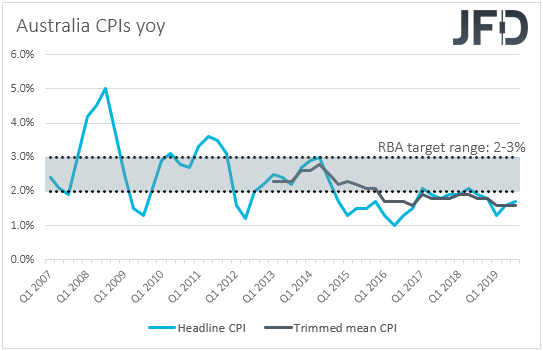

Quanto aos dados de quarta-feira, durante a manhã asiática, obtemos os CPIs da Austrália para o quarto trimestre. Prevê-se que a taxa de juros permaneça inalterada em + 1,7% yoy, enquanto a média aparada deverá ter passado para + 1,5% yoy, de + 1,6% no terceiro trimestre. Na última reunião, o Banco manteve as taxas de juros inalteradas em 0,75%, mas a declaração que acompanha a decisão pode ter sido menos dovish do que muitos esperavam. As autoridades disseram que decidiram manter as taxas estáveis, dadas as longas e variáveis defasagens na transmissão da política monetária. Embora tenham reiterado que continuarão monitorando os desenvolvimentos, inclusive no mercado de trabalho, e facilitando ainda mais a política, se necessário, a adição acima mencionada sugere que eles estavam mais à vontade à margem.

No entanto, após os devastadores incêndios florestais, os investidores levantaram apostas de que os efeitos dos incêndios na economia poderiam forçar o RBA a apertar o botão de corte assim que em seu próximo encontro. Dito isto, os números de empregos melhores do que o esperado para dezembro levaram os participantes a adiar essas apostas e, de acordo com a curva implícita de taxa de caixa interbancária em 30 dias da ASX, eles estão cobrando o preço total em uma redução de taxa de um quarto a ser entregue em julho. Apesar da desaceleração potencial na taxa de IPC média aparada, as duas taxas estarão alinhadas com as projeções mais recentes da RBA e, portanto, não esperamos que elas alterem drasticamente as expectativas de corte. Para os investidores aproximarem esse momento novamente, pode ser necessária uma desaceleração maior que o esperado.

No final do dia, antes da decisão do FOMC, prevê-se que as vendas pendentes de imóveis nos EUA em dezembro diminuam de + 1,2% para + 0,5% em comparação com o mês anterior.

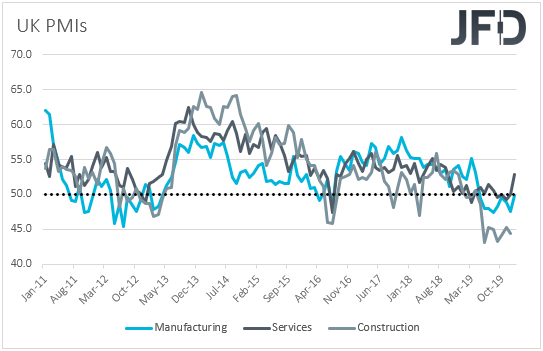

Na quinta-feira, é a vez do BoE decidir sobre as taxas de juros. Essa seria uma das reuniões “maiores”, onde, além da decisão, da declaração e da ata, também recebemos o Relatório Trimestral de Inflação e uma conferência de imprensa do Governador Mark Carney.

Há duas semanas, os dados econômicos decepcionaram amplamente, que combinados com comentários dovish de vários funcionários do BoE, incluindo o governador Carney, levantaram especulações sobre um corte nas taxas neste encontro. No entanto, na semana passada, os dados de emprego de novembro e, mais importante, os PMIs preliminares de janeiro foram melhores do que o esperado, deixando os investidores preocupados em saber como o Banco pode agir. Segundo o OIS do Reino Unido, a probabilidade de um corte é de 50%. Em outras palavras, é um sorteio.

Dito isto, tendo em mente que os PMIs foram o primeiro sinal de como a economia está se saindo após as eleições, revelando algumas melhorias, acreditamos que os formuladores de políticas podem se abster de agir dessa vez e talvez esperar um pouco mais para ver se essa melhoria será sustentado ou não. Caso contrário, eles provavelmente não hesitarão em pressionar o botão de corte em uma das próximas reuniões.

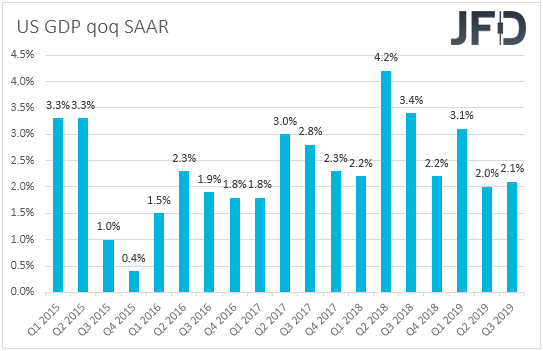

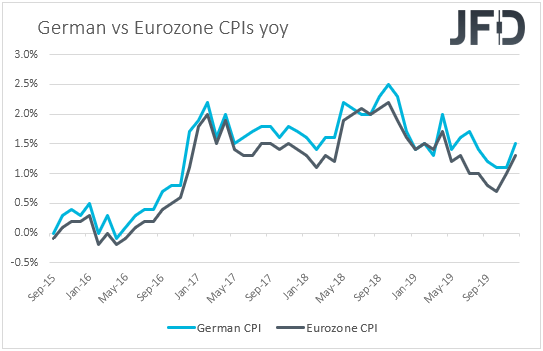

Com relação aos dados, obtemos os CPIs preliminares da Alemanha para janeiro e a 1ª estimativa do PIB dos EUA para o quarto trimestre. No que diz respeito à inflação alemã, espera-se que as taxas de IPC e IPC subam para + 1,7% em relação ao ano anterior, de + 1,5%, o que pode aumentar a especulação de que o IPC da zona do euro, devido no dia seguinte, também possa acelerar. Com relação ao PIB dos EUA, espera-se um crescimento de 2,1% no trimestre SAAR, o mesmo ritmo do terceiro trimestre. No entanto, tendo em mente que os modelos de Atlanta fed GDPNow e New York Fed Nowcast apontam para taxas de crescimento de + 1,8% e 1,2%, respectivamente, vemos os riscos em torno da impressão oficial inclinados para baixo. Assim, uma desaceleração pode levar os participantes do mercado a apresentar suas apostas cortadas, apesar do Fed potencialmente manter seu viés neutro na quarta-feira

Na sexta-feira, o Reino Unido deixa oficialmente a UE, o que, por enquanto, significa que o Reino Unido não terá mais voz nas decisões da UE. Dado que o Parlamento do Reino Unido já aprovou o projeto de lei de retirada, assinado por funcionários da UE na sexta-feira, e que os mercados já voltaram sua atenção para o período de transição, não esperamos nenhuma reação importante do mercado. Acreditamos que o motorista por trás da libra nesta semana pode ser a decisão do BoE e, depois disso, começará a ser refém das manchetes em torno do período de transição novamente. Com o primeiro-ministro britânico, Boris Johnson, insistindo que qualquer acordo comercial com a UE deve ser firmado antes de dezembro, e a presidente da Comissão da UE, Ursula von der Leyen, dizendo que seria "basicamente impossível" concordar com tudo até então, o risco de uma saída desordenada no final do ano permanece bem em cima da mesa. Para aumentar a incerteza, o ministro das Finanças do Reino Unido, Sajid Javid, disse recentemente que a Grã-Bretanha não se comprometerá a seguir as regras da UE durante o período de transição, algo que pode tornar o caminho para um acordo comercial ainda mais complicado.

Quanto aos lançamentos de sexta-feira, durante a manhã asiática, recebemos o habitual despejo de dados de final de mês do Japão. Prevê-se que a taxa de desemprego tenha subido para 2,3% em dezembro, ante 2,2%, enquanto a taxa de empregos / solicitações deverá ter diminuído para 1,56, de 1,57 para 1,56. Não há previsão disponível para a manchete do IPC de Tóquio em janeiro, mas prevê-se que a taxa básica se mantenha estável em + 0,8% no comparativo anual. Prevê-se que a produção industrial preliminar tenha recuperado 0,7% em dezembro, após recuar -1,0% em novembro, enquanto as vendas no varejo deverão cair 1,8% no comparativo anual, após uma queda de 2,1%. Os PMIs oficiais da China para janeiro também devem ser divulgados. Espera-se que o índice de manufatura deslize um pouco, de 50,2 para 50,0, mas atualmente não há previsão disponível para os serviços e os compostos.

Durante o dia europeu, os CPIs preliminares da zona do euro para janeiro e o PIB preliminar para o quarto trimestre serão divulgados. Prevê-se que a taxa básica de CPI tenha subido para + 1,4% em relação a 1,3% em relação ao ano anterior, mas prevê-se que a taxa principal tenha diminuído para + 1,2% em relação a 1,3% em relação ao ano anterior. O argumento para uma taxa mais alta de manchetes é apoiado pelas previsões alemãs, que sugerem que a inflação no motor de energia econômica do bloco se acelerou. Com relação à 1ª estimativa do PIB do quarto trimestre, espera-se mostrar que a economia da zona do euro cresceu 0,2% no trimestre, o mesmo ritmo do terceiro trimestre.

Também obtemos dados do PIB do Canadá. Especificamente, obtemos a taxa mensal de novembro, que deverá ter recuperado 0,1% em relação ao trimestre anterior, depois de cair na mesma porcentagem em outubro. Nos EUA, temos receitas e despesas pessoais, bem como o principal índice PCE, tudo para dezembro. Espera-se que tanto a receita quanto os gastos tenham desacelerado para + 0,3% em relação ao mês anterior, de + 0,5% e + 0,4%, respectivamente, enquanto a taxa anual do núcleo do índice PCE, prevê-se que o indicador de inflação favorito do Fed se mantenha estável em + 1,6% yoy, abaixo do objetivo de 2% do Comitê. Combinado com uma desaceleração acima do esperado do PIB, um PCE principal abaixo da meta pode permitir que os investidores aproximem ainda mais o momento em que antecipam outro corte do Fed, apesar dos CPIs acima de 2%.

Anotação: Artigo traduzido do original em inglês

Aviso de Risco:

O conteúdo que produzimos não constitui aconselhamento ou recomendação de investimento (não deve ser considerado como tal) e não constitui de forma alguma um convite para adquirir qualquer instrumento ou produto financeiro. O Grupo de Empresas da JFD, suas afiliadas, agentes, diretores, executivos ou funcionários não são responsáveis por nenhum dano que possa ser causado por comentários ou declarações individuais de analistas da JFD e não assume nenhuma responsabilidade com relação à integridade e exatidão do conteúdo apresentado . O investidor é o único responsável pelo risco de suas decisões de investimento. Portanto, você deve procurar, se considerar apropriado, aconselhamento profissional independente e relevante sobre o investimento considerado. As análises e comentários apresentados não incluem nenhuma consideração de seus objetivos de investimento pessoal, circunstâncias financeiras ou necessidades. O conteúdo não foi preparado de acordo com os requisitos legais para análises financeiras e, portanto, deve ser visto pelo leitor como informações de marketing. O JFD proíbe a duplicação ou publicação sem aprovação explícita.

Os CFDs são instrumentos complexos e apresentam um alto risco de perder dinheiro rapidamente devido à alavancagem. 78% das contas de investidores de varejo perdem dinheiro ao negociar CFDs com esse provedor. Você deve considerar se pode correr o alto risco de perder seu dinheiro. Por favor, leia a divulgação completa do risco

Copyright 2020 JFD Group Ltd.

JFD Research

JFD Research JFD Research

JFD Research JFD Research

JFD Research JFD Research

JFD Researchsites fraudulentos que pretendem ter uma conexão com o JFD

Lembre-se de que os sites listados abaixo deturpam fraudulentamente para ter uma conexão com o JFD e violaram os direitos e as marcas comerciais do JFD para fraudar os usuários de seus dados pessoais, dados de registro e fundos.

Infelizmente, o JFD não pode garantir que a lista seja exaustiva ou sempre atualizada e se refere apenas aos sites que foram trazidos à nossa atenção. Portanto, se um investidor tiver dúvidas sobre a conexão de qualquer site com o JFD ou detectar um site que seja substancialmente semelhante em design, estrutura e conteúdo ao site do JFD, entre em contato conosco pelo support@jfdbrokers.com e tomaremos todas as medidas necessárias para denunciá-lo e proteger outros investidores de serem fraudados.

Para sua referência adicional e para evitar dúvidas, verifique a lista completa dos domínios da web do JFD aprovados pela CySEC