Ações

ETFs

Plataformas de Trading

sites fraudulentos que pretendem ter uma conexão com o JFD

Esteja ciente de sites fraudulentos que se apresentam como afiliados e/ou contrapartes do JFD. Para mais informações, consulte a lista de sites que afirmam ter uma conexão com o JFD.

Os CFDs são Produtos Financeiros Complexos

Um investimento responsável exige que conheça as suas implicações e esteja disposto a aceitá-las.

Advertências Específicas ao investidor:

•Pode Implicar a perda da totalidade ou mais do que o capital investido.

•Pode proporcionar rendimento nulo ou negativo

Nesta semana, a tocha do banco central será repassada à RBA, com o mercado atribuindo uma chance de 74% de redução de taxa. Portanto, se os formuladores de políticas decidirem reduzir as taxas, o foco será rapidamente se eles permanecerão dispostos a oferecer mais cortes nos próximos meses. Na zona do euro, obtemos os CPIs preliminares de setembro, onde outro conjunto de impressões digitais pode aumentar a necessidade de mais suporte monetário e fiscal. Nos EUA, os dados de emprego do mês devem ser divulgados, onde um relatório decente pode levar os investidores a recuar um pouco suas apostas em relação a outro corte do Fed este ano.

Na segunda-feira, durante a manhã europeia, obtemos o PIB final do Reino Unido para o segundo trimestre, que deve confirmar que a economia britânica contraiu 0,2% trimestral nos três meses até junho. Dito isso, esperamos que a liberação passe em grande parte despercebida, pois já temos dados que indicam como a economia entrou no terceiro trimestre. A taxa mensal do PIB para julho subiu para + 0,3% em relação a 0,0%, reduzindo os medos em relação a uma recessão técnica.

Os traders do GBP podem manter a maior parte de sua atenção no cenário político. No domingo, a Conferência do Partido Conservador começou e durará até quarta-feira. Na semana passada, o primeiro-ministro do Reino Unido, Boris Johnson, disse que respeitará a lei que exige que ele busque um novo atraso, mas ele retirará o Reino Unido da UE em 31 de outubro. A única maneira de isso acontecer é que ele chegue a um consenso com autoridades da UE antes de 19 de outubro, algo que consideramos uma tarefa difícil no momento. Assim, examinaremos as manchetes em torno da Conferência para obter mais clareza sobre como o PM pretende avançar.

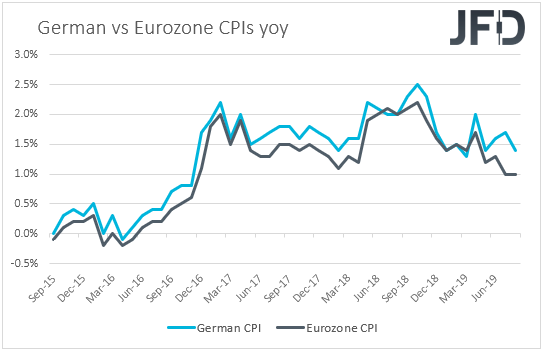

Da Alemanha, obtemos os CPIs preliminares para setembro. Prevê-se que a taxa de IPC tenha diminuído de + 1,4% para + 1,3%, enquanto se espera que a taxa de IHPC permaneça inalterada em + 1,0% no comparativo anual. Um possível declínio na taxa de IPC pode aumentar a especulação de que a taxa de inflação da zona do euro, prevista para terça-feira, também possa se mover um pouco menor. As vendas no varejo alemão em agosto e a taxa de desemprego do país em setembro também estão saindo. Prevê-se que as vendas no varejo tenham recuperado 0,5% em comparação com o mesmo período do ano passado, após uma queda de 2,2% em julho, enquanto a taxa de desemprego deve permanecer inalterada em 5,0%. Também obteremos a taxa de desemprego para setembro da zona do euro como um todo, e o consenso é que a taxa se mantenha estável em 7,5%.

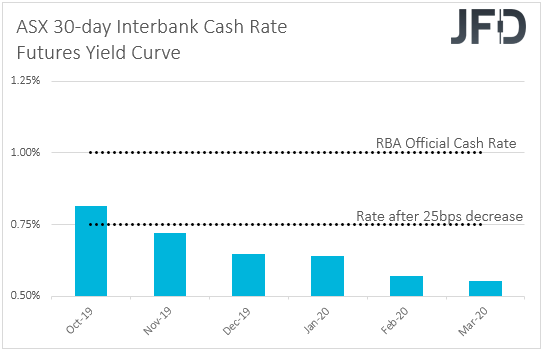

Na terça-feira, durante a manhã asiática, o RBA divulgará sua decisão de política monetária. Em sua última reunião de políticas, os formuladores de políticas australianos decidiram manter as taxas de juros inalteradas no nível recorde de + 1,00%, e reiteraram que continuarão monitorando os desenvolvimentos, inclusive no mercado de trabalho, e facilitando ainda mais a política monetária "se necessário".

A parte "se necessário" sugere que as autoridades podem preferir esperar um pouco mais antes de apertar novamente o botão de corte e não se apressar em agir no encontro desta semana. No entanto, desde então, o relatório de emprego da Austrália para agosto mostrou que a taxa de desemprego aumentou de 5,2% para 5,3%, bem acima da marca de 4,5% que o Banco espera começar a gerar pressões inflacionárias. Isso levou os investidores a reconsiderar as chances de um corte em outubro. De acordo com a curva implícita de juros futuros da taxa de caixa interbancária em 30 dias da ASX, a probabilidade de uma redução de 25bps nesta reunião atualmente é de 74%. Assim, se os formuladores de políticas decidirem baixar as taxas de juros nesta semana, o foco será rapidamente se eles continuarão dispostos a cortar mais nos próximos meses.

Os mercados chineses serão fechados e permanecerão fechados pelo resto da semana em comemoração ao Dia Nacional. No Japão, obtemos a pesquisa Tankan para o terceiro trimestre, com o índice de grandes fabricantes diminuindo de 2 para 7 e o número de grandes fabricantes que não se previa que caiu de 20 para 23. Os dados de emprego do país para agosto também devem ser divulgados. a ser lançado. Prevê-se que a taxa de desemprego tenha subido de 2,3% para 2,2%, enquanto a taxa de empregos/aplicados deverá ter diminuído de 1,59 para 1,58.

Durante o dia europeu, obtemos dados preliminares de inflação referentes a setembro da zona do euro. Prevê-se que a taxa global permaneça inalterada em + 1,0% yoy, enquanto se espera que a taxa básica suba de + 0,9% para + 1,0%. Dito isso, tendo em vista que a previsão do CPI alemão desacelerou um pouco, vemos o caso, pelo menos para a taxa de manchete do bloco, também diminuiu.

Em sua última reunião de política, o BCE cortou sua taxa de depósito em 10 bps e decidiu reiniciar seu programa de QE, com o Presidente Draghi acrescentando que o Conselho do BCE “continua pronto para ajustar todos os seus instrumentos, conforme apropriado, para garantir que a inflação avance em seu de maneira sustentada. ”No entanto, embora o Banco tenha permanecido pronto para facilitar ainda mais, se necessário, na conferência de imprensa, Drahgi também enfatizou a necessidade de governos com espaço fiscal agirem de maneira eficaz e oportuna. "Agora é hora de pensar na política fiscal", afirmou o presidente.

Assim, após os decepcionantes PMIs preliminares do mês, a inflação teimosamente baixa pode não apenas levar os participantes do mercado a fazer suas apostas com relação a outro corte na taxa de 10 bps, mas também aumentar a necessidade de os governos fornecerem apoio fiscal. No que diz respeito a outro corte do BCE, de acordo com os mercados monetários da zona do euro, os investidores estão precificando totalmente um em um a ser entregue em março. O PMI de fabricação final do bloco para setembro também será divulgado, mas, como sempre, espera-se que confirme sua estimativa preliminar.

Do Reino Unido, obtemos o PMI de fabricação para setembro. Na quarta-feira, o índice de construção deve ser divulgado, enquanto na quinta-feira, temos os serviços impressos. Prevê-se que o índice de manufatura tenha declinado ainda mais no território contracionário, de 47,4 para 47,0, enquanto o de construção deve ter diminuído de 44 para 45,9, para 44,9. A impressão de serviços mais importantes deverá ter caído de 50,6 para 50,3.

Nos EUA, obtemos o PMI de fabricação do ISM para setembro, enquanto no Canadá, temos o PIB mensal para julho. Espera-se que o índice ISM tenha retornado dentro do território expansionista (50,1 de 49,1), enquanto o PIB do Canadá deve ter diminuído para + 0,1% em comparação a + 0,2% em comparação com o mês anterior.

Na quarta-feira, obtivemos dados de inflação da Suíça, com a taxa de IPC yoy prevista para ter ficado em + 0,3%. Em sua reunião anterior, o SNB manteve sua política monetária intacta e não deu sinais de flexibilização adicional, uma decisão que pode decepcionar aqueles que, após a decisão do BCE de acrescentar mais estímulos, esperavam que o SNB também cortasse as taxas de juros , ou pelo menos sinalizar vontade de fazer nos próximos meses. O Banco apenas reiterou que continua disposto a intervir no mercado de câmbio, conforme necessário, e que o franco permanece altamente valorizado. Dito isto, outra impressão de inflação muito baixa pode reviver algumas especulações de que os formuladores de políticas suíços acabarão por afrouxar ainda mais sua política.

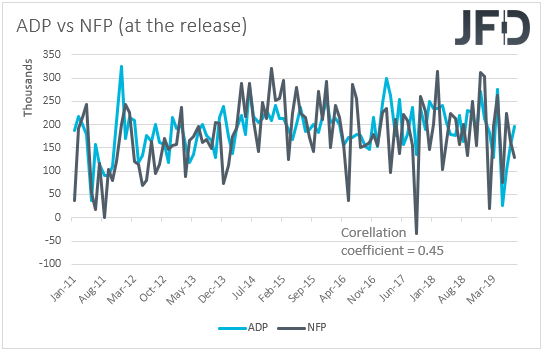

Nos EUA, recebemos o relatório de emprego da ADP para setembro. As expectativas são de que o setor privado tenha adicionado 140 mil empregos, menos do que o ganho de 195 mil em agosto. Isso aumentaria a especulação de que a impressão NFP, prevista para sexta-feira, também pode ficar abaixo da impressão anterior. No entanto, repetimos mais uma vez que o ADP está longe de ser um preditor confiável para o número NFP. Mesmo na última vez, quando o ADP subiu de 142k para 195k, o NFP caiu para 159k para 130k. Considerando os dados no momento do lançamento (nenhuma revisão é considerada) de janeiro de 2011, a correlação entre as duas séries temporais é de 0,45%.

Na quinta-feira, além dos mercados chineses, os alemães também serão fechados devido ao Dia da Unificação. Quanto aos dados, durante as negociações asiáticas, obtemos a balança comercial da Austrália para agosto, que deve mostrar que o superávit da nação diminuiu um pouco. Mais tarde, durante a sessão da UE, serão lançados os serviços finais da zona euro e os PMIs compostos para setembro, bem como o índice de serviços do Reino Unido, já mencionado acima. Recebemos mais PMIs de setembro dos EUA. Prevê-se que os serviços finais da Markit e os índices compostos confirmem suas leituras preliminares, enquanto espera-se que a impressão não fabricada pelo ISM tenha caído para 56,4 de 56.4 para 55.0.

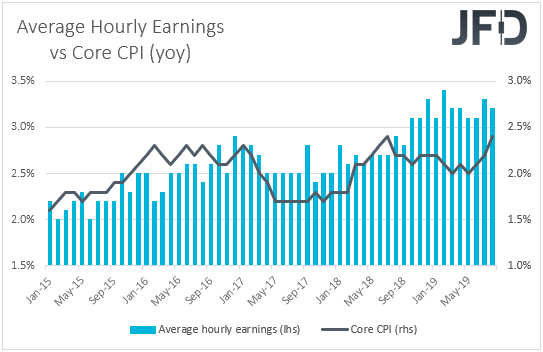

Finalmente, na sexta-feira, é provável que os holofotes se voltem para as folhas de pagamento dos EUA em setembro. Prevê-se que as folhas de pagamento não-agrícolas tenham aumentado 145 mil durante o mês, um pouco mais que as 130 mil de agosto, enquanto a taxa de desemprego deve se manter estável em 3,7%, um valor acima da baixa de 49,5 anos de 3,6%. Espera-se que o salário médio por hora tenha diminuído de + 0,4% para + 0,3% em relação ao mesmo período do ano anterior, o que impede os principais desvios das impressões mensais anteriores, provavelmente manterá a taxa anual inalterada em + 3,2%.

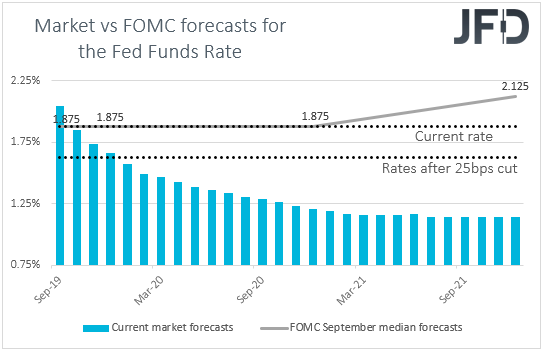

No geral, as previsões apontam para outro relatório decente consistente com um aperto ainda maior no mercado de trabalho, o que pode aumentar o caso de que não serão necessários mais cortes do Fed este ano. Lembre-se de que, em sua última reunião, o Comitê decidiu reduzir as taxas de juros em 25 bps, mas o novo "gráfico de pontos" apontou para não mais cortes este ano e no próximo, um aumento em 2021 e outro em 2022. Dito isso, apesar do Ponto médio de 2019, sugerindo que não há mais reduções de taxas em cima da mesa, o Comitê estava amplamente dividido, com apenas 5 membros apoiando essa visão. Sete ainda acreditavam que outra redução de um quarto de ponto pode ser apropriada, enquanto os 5 restantes argumentavam que o último corte não era necessário.

Quanto a nossa opinião, embora um relatório NFP decente possa incentivar os participantes do mercado a adiar suas apostas em relação a outro corte este ano, muito nessa frente dependerá de como a sequência comercial EUA-China se desenrola. Se as tensões entre as duas maiores economias aumentarem novamente, o Fed poderá ser forçado a cortar novamente nos próximos meses.

Quanto ao restante dos dados de sexta-feira, os saldos comerciais dos EUA e do Canadá devem ser liberados. Espera-se que o déficit nos EUA tenha aumentado um pouco, enquanto o canadense deverá ter diminuído levemente. O Ivey PMI do Canadá para setembro também será lançado, mas nenhuma previsão está disponível no momento.

Anotação: Artigo traduzido do original em inglês

Disclaimer:

O conteúdo que produzimos não constitui aconselhamento ou recomendação de investimento (não deve ser considerado como tal) e não constitui de forma alguma um convite para adquirir qualquer instrumento ou produto financeiro. O Grupo de Empresas da JFD, suas afiliadas, agentes, diretores, executivos ou funcionários não são responsáveis por nenhum dano que possa ser causado por comentários ou declarações individuais de analistas da JFD e não assume nenhuma responsabilidade com relação à integridade e exatidão do conteúdo apresentado . O investidor é o único responsável pelo risco de suas decisões de investimento. Portanto, você deve procurar, se considerar apropriado, aconselhamento profissional independente e relevante sobre o investimento considerado. As análises e comentários apresentados não incluem nenhuma consideração de seus objetivos de investimento pessoal, circunstâncias financeiras ou necessidades. O conteúdo não foi preparado de acordo com os requisitos legais para análises financeiras e, portanto, deve ser visto pelo leitor como informações de marketing. O JFD proíbe a duplicação ou publicação sem aprovação explícita.

75% das contas de investidores de varejo perdem dinheiro ao negociar CFDs com esse provedor. Você deve considerar se pode correr o alto risco de perder seu dinheiro. Por favor, leia a divulgação completa do risco.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebesites fraudulentos que pretendem ter uma conexão com o JFD

Lembre-se de que os sites listados abaixo deturpam fraudulentamente para ter uma conexão com o JFD e violaram os direitos e as marcas comerciais do JFD para fraudar os usuários de seus dados pessoais, dados de registro e fundos.

Infelizmente, o JFD não pode garantir que a lista seja exaustiva ou sempre atualizada e se refere apenas aos sites que foram trazidos à nossa atenção. Portanto, se um investidor tiver dúvidas sobre a conexão de qualquer site com o JFD ou detectar um site que seja substancialmente semelhante em design, estrutura e conteúdo ao site do JFD, entre em contato conosco pelo support@jfdbrokers.com e tomaremos todas as medidas necessárias para denunciá-lo e proteger outros investidores de serem fraudados.

Para sua referência adicional e para evitar dúvidas, verifique a lista completa dos domínios da web do JFD aprovados pela CySEC