Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Suite à la décision de politique monétaire de la RBA de la semaine dernière, cette semaine, le flambeau passe à la RBNZ. Aucun changement de politique n'est prévu, mais à la suite de la décision du gouvernement de prendre des mesures contre un marché du logement en surchauffe, la banque sera-t-elle plus accommodante qu'auparavant ? Les IPC américains pour le mois de mars et le PIB chinois pour le premier trimestre pourraient également attirer une attention particulière.

Lundi, nous n'avons pas de communiqués économiques majeurs à l'ordre du jour.

Mardi, le principal élément du calendrier pourrait être les IPC américains de mars. Le taux global devrait grimper à + 2,5% en glissement annuel après + 1,7%, tandis que le taux de base devrait augmenter à + 1,6% en glissement annuel après + 1,3%. Une impulsion positive pour le dollar américain, mais qui ne durera pas sur le long terme. Après tout, la Fed a clairement noté que toute poussée d'inflation cette année se révélera probablement temporaire et que l'inflation augmentera et restera au-dessus de 2% pendant un certain temps - l'objectif pour commencer à normaliser la politique - dans les années après 2023. N'oublions pas que le chef de la Fed Powell lui-même a déclaré à plusieurs reprises qu'il était trop tôt pour commencer à discuter de la normalisation des politiques. En gardant tout cela à l'esprit, nous nous attendons à ce que le dollar américain recule bientôt et que les actions poursuivent leur tendance vers le nord.

En ce qui concerne le reste des données de mardi, lors de la session asiatique, nous avons l'indice de confiance des entreprises NZIER de la Nouvelle-Zélande pour le premier trimestre et l'indice de confiance des entreprises NAB de l'Australie pour le mois de mars. Cela dit, aucune prévision n'est disponible pour aucun de ces indicateurs. La balance commerciale de la Chine pour mars devrait également être publiée et les prévisions indiquent un excédent commercial en baisse, à 52,05 milliards USD contre 103,25 milliards USD.

Au petit matin de l'UE, le PIB mensuel du Royaume-Uni pour février sortira, ainsi que les taux de production industrielle et manufacturière du pays pour le mois. Aucune prévision n'est disponible pour le PIB, mais les productions industrielles et manufacturières devraient avoir rebondi toutes les deux de + 0,5% maman, après avoir glissé respectivement de 1,5% et 2,3%. Cela entraînera probablement une légère amélioration du PIB après la chute de 2,9% en janvier, mais nous ne pensons pas que cela suffira à soutenir la livre récemment blessée. Les négociants de la devise britannique sont restés principalement concentrés sur les développements entourant le vaccin AstraZeneca, des problèmes de sécurité faisant craindre un ralentissement du déploiement réussi du vaccin au Royaume-Uni. C'est peut-être la raison pour laquelle la livre a été sur le pied arrière récemment, et tant que ces préoccupations restent élevées, elle peut continuer à mal performer. La balance commerciale du Royaume-Uni pour février sort également, les prévisions suggérant que le déficit du pays s'est quelque peu creusé.

Plus tard dans la journée, l'enquête allemande ZEW d'avril devrait être publiée. On s'attend à ce que l'indice des conditions actuelles soit passé à -52,0 contre -61,0, tandis que celui du sentiment économique devrait avoir légèrement augmenté à 79,5 sous 76,6.

Mercredi, lors de la session asiatique, la RBNZ décide de la politique monétaire. Lors de sa précédente réunion, en février, cette Banque a décidé de maintenir son taux de trésorerie officiel et son programme d'achat d'actifs à grande échelle inchangés, notant qu'elle a accepté de rester prête à fournir un soutien supplémentaire si nécessaire, avec des options comprenant un OCR inférieur. Le kiwi a glissé au départ, peut-être parce que la déclaration a peut-être relancé la spéculation sur les taux d'intérêt négatifs de cette banque, mais il a rapidement rebondi, récupéré les pertes et échangé encore plus haut, peut-être alors que les investisseurs ont commencé à parcourir le rapport trimestriel sur la politique monétaire, dans lequel les prévisions économiques montraient que l'OCR augmentait à partir de décembre.

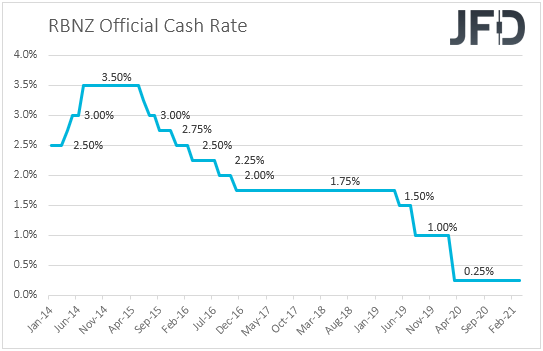

Cependant, depuis lors, les données ont montré que l'économie néo-zélandaise s'est contractée au dernier trimestre de 2020, tandis que le gouvernement a décidé de prendre des mesures pour refroidir son marché du logement chaud, y compris des taxes plus élevées. Ces développements suggèrent que la RBNZ pourrait repousser le moment où elle prévoit de commencer à relever les taux. On s'attend à ce que les décideurs politiques maintiennent à nouveau inchangés leurs paramètres de politique monétaire et, par conséquent, toute l'attention peut être portée à la question de savoir s'ils auront l'air plus conciliant cette fois-ci. En d'autres termes, il serait intéressant de voir s'ils garderont la porte ouverte à une baisse des taux et s'ils laisseront entendre que les taux d'intérêt resteront probablement bas plus longtemps qu'on ne le pensait auparavant.

Si tel est le cas, il est probable que le dollar néo-zélandais fasse l'objet d'un intérêt vendeur. Cela dit, nous ne nous attendons pas à ce que cela se traduise par une tendance baissière majeure, car la devise liée au risque pourrait être aidée par une nouvelle amélioration potentielle du sentiment général du marché. Nous préférerions exploiter toute faiblesse de Kiwi contre l'Australien. En AUD / NZD, tout renforcement ou affaiblissement dû au sentiment général du marché peut être compensé. Ainsi, nous pensons que le principal moteur de cette paire de devises pourrait être les différences de politique monétaire entre la RBA et la RBNZ. La RBA étant peu susceptible d'assouplir davantage sa politique dans un avenir prévisible en raison de l'optimisme concernant son économie nationale, une RBNZ gardant la porte ouverte à des taux plus bas et repoussant le moment où elle s'attend à ce que les taux commencent à augmenter , peut permettre à l'AUD / NZD rebondir.

En ce qui concerne le reste des publications de mercredi, le seul qui mérite d'être mentionné est la production industrielle de la zone euro pour février, qui devrait se contracter de 0,9% après une croissance de 0,8% en janvier.

Jeudi, sur le commerce asiatique, nous recevons le rapport sur l'emploi de l'Australie pour mars. Le taux de chômage devrait avoir baissé à 5,7% contre 5,8%, tandis que le changement net de l'emploi devrait montrer que l'économie a gagné 35,0k emplois, après avoir ajouté 88,7k en février. Un ralentissement après la forte croissance de l'emploi en février nous semble plus que normal et, par conséquent, nous considérons qu'il s'agit d'un rapport décent.

Lors de la réunion de ce mois-ci, la RBA a maintenu sa politique inchangée, répétant que la reprise économique en Australie est bien engagée et qu'elle est plus forte que prévu. Par conséquent, un rapport sur l'emploi décent ajouterait du crédit à ce point de vue et pourrait réduire encore davantage les chances pour cette Banque d'assouplir davantage sa politique dans un avenir prévisible. Cela devrait s'avérer positif pour le dollar australien.

Pendant les échanges européens, les IPC définitifs de l'Allemagne pour mars sont publiés et, comme c'est presque toujours le cas, ils devraient confirmer leurs estimations préliminaires. Plus tard dans la journée, nous avons les ventes au détail et la production industrielle aux États-Unis, toutes deux pour mars. Les ventes principales et principales devraient avoir rebondi de 5,5% mensuel et 4,8% mensuel, après avoir glissé respectivement de 3,0% et 2,7%, tandis que l'IP devrait s'améliorer de 2,8% mensuel après une détérioration de 2,2%.

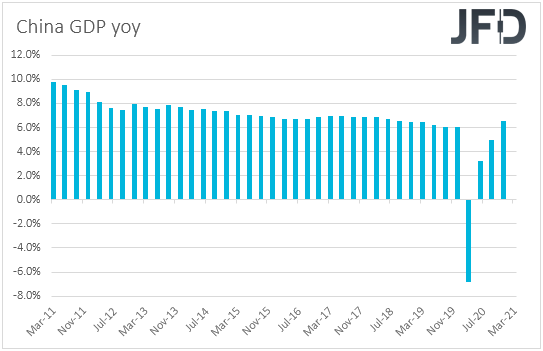

Enfin, vendredi, lors de la session asiatique, nous obtenons le PIB de la Chine pour le premier trimestre, ainsi que la production industrielle, l'investissement en immobilisations et les ventes au détail du pays, le tout pour mars. Le PIB devrait avoir ralenti à + 1,5% trimestriel contre + 2,6%. La propriété intellectuelle, les investissements en immobilisations et les ventes au détail devraient également ralentir. Cela dit, toutes les impressions devraient rester solides, le taux de PIB annuel devant grimper au-dessus de 10% pour la première fois en une décennie. Plus précisément, il devrait passer à 18,9% de 6,5%, gonflé par l'accident lié au coronavirus de l'année dernière. Les données soutenant que la deuxième économie mondiale s'est remise des dommages liés au coronavirus et se comporte maintenant très bien, peuvent permettre aux acteurs du marché d'augmenter encore leur exposition aux risques.

Plus tard dans la journée, nous obtenons les IPC définitifs de la zone euro pour mars, qui devraient confirmer leurs estimations préliminaires, ainsi que les permis de construire et les mises en chantier aux États-Unis pour mars, qui devraient avoir légèrement augmenté. L'indice préliminaire du sentiment des consommateurs UoM pour avril sort également et les prévisions indiquent une hausse à 88,9 contre 84,9.

Avertissement :

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité quant à l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs personnels de placement, circonstances ou besoins financiers. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 79,07% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Vous devez vous demander si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .