Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Cette semaine sera plus courte pour les marchés américains car jeudi, ils seront fermés pour célébrer le jour de Thanksgiving, et vendredi, ils fermeront plus tôt que d'habitude. Nous recevrons, toutefois, différentes statistiques américaines mercredi, y compris le taux de base du PCE (Personal Consumption Expenditure) annuel, le revenu et les dépenses personnels, ainsi que la deuxième estimation du PIB du troisième trimestre. Vendredi, les IPC (Indices des Prix à la Consommation) (préliminaires de la zone euro pour novembre vont paraître, ainsi que le PIB du Canada pour le troisième trimestre.

Le lundi est un jour relativement calme, la seule publication à mentionner étant l'enquête allemande Ifo de novembre. L’indice d’évaluation actuel devrait avoir atteint 97,9 contre 97,8 tandis que les attentes devraient passer de 91,5 à 92,5. Cela conduirait à un meilleur climat sur les marchés passant de 94.6 à 95.

Mardi, les ventes de logements neufs aux États-Unis pour le mois d’octobre devraient avoir augmenté de 1,2% mensuel après une baisse de 0,7% en septembre.

Mercredi, au début de la matinée (heure asiatique), la balance commerciale de la Nouvelle-Zélande pour octobre sera publiée, mais il n'y a aucune prévision pour le moment.

Plus tard dans la journée, nous recevons de la part des États-Unis la deuxième estimation du PIB américain pour le troisième trimestre, qui devrait confirmer son estimation préliminaire, à savoir que la croissance économique américaine a ralenti à +1,9% depuis le dernier trimestre, passant à 2%. Cela dit, ce léger écart par rapport aux prévisions, ne devrait pas affecter tant que ça les marchés, car nous disposons déjà de modèles indiquant les performances de l’économie durant ce trimestre. Les modèles de la Fed d’Atlanta et de New York Nowcast prévoient tous deux un fort ralentissement à 0,4% du TAS.

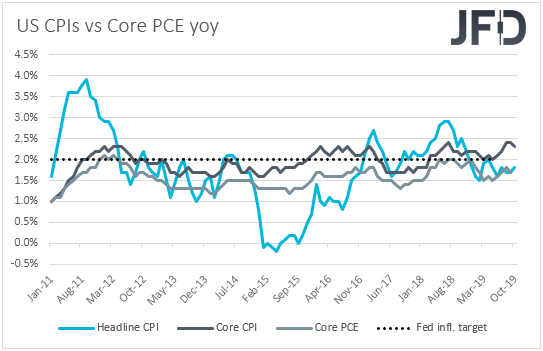

Les investisseurs pourraient accorder plus d’attention aux données relatives aux revenus des ménages et aux dépenses personnelles d’octobre, qui s’accompagnent au taux annuel de l’indice PCE, qui est la jauge d’inflation préférée de la Fed. Le revenu personnel devrait avoir augmenté de + 0,3% mensuel, au même rythme que septembre, tandis que les dépenses devraient avoir quelque peu accéléré pour passer de 0,2%. à 0,3%. Cela dit, étant donné que le taux de rémunération mensuel pour le mois a diminué, passant de 0,4% à 0,2%, nous estimons que les risques liés à la prévision de revenu sont orientés à la baisse. En ce qui concerne les dépenses, les prévisions d'amélioration sont soutenues par les ventes au détail du mois, qui ont-elles, rebondi.

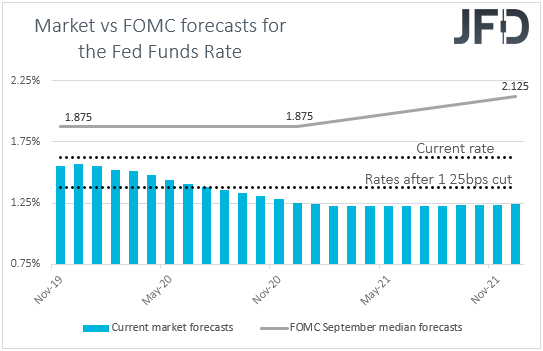

Quant au taux de base du PCE annuel, il devrait rester inchangé à +1,7%, en deçà de l'objectif des 2% fixé par la Fed. Lors de sa dernière réunion, le FOMC a décidé de réduire les tarifs de 25 points de base supplémentaires, mais a indiqué qu'il envisageait de rester sur la touche, à moins que la situation ne tourne en rond. Cela étant dit, lors de la conférence de presse, M. Powell directeur de la Fed, a déclaré qu'une hausse importante de l'inflation était nécessaire avant de commencer à envisager une nouvelle hausse, et qu'un taux de base de l’ECP inférieur à 2% confirmera sans doute qu'il faudra laisser couler de l’eau sous les ponts, avant qu’il décide de relancer les coupes. Cela pourrait même inciter les acteurs du marché à se prononcer sur leurs estimations de plan de relance des coupes de taux d’intérêt car pour le moment, tout porte à croire que le marché est convaincu que la Fed relancera ses coupes plus tôt que prévu.

Les ventes de logements en attente et les commandes de biens durables pour octobre sont également en train de sortir. Les ventes de logements en attente devraient avoir ralenti de 1,5% à + 0,9% en glissement mensuel, tandis que les commandes de biens durables devraient avoir diminué de 0,7% en glissement après avoir chuté de 1,2% en septembre. Le taux directeur devrait avoir rebondi de -0,4% à + 0,2% en glissement mensuel.

Jeudi, heure asiatique asiatique, nous obtenons l'indice de confiance des entreprises de la Nouvelle - Zélande pour le mois de Novembre, mais aucune prévision est actuellement disponible.

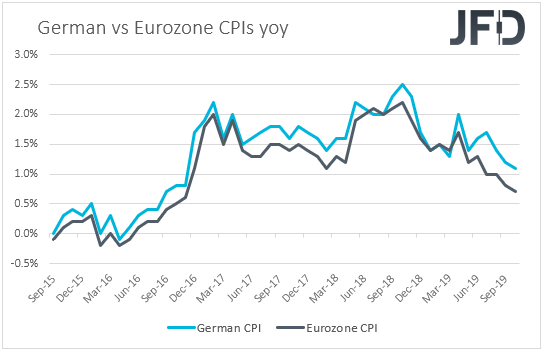

En Allemagne, nous obtenons les IPC préliminaires pour novembre. Les taux de l'IPC et de l'IPCH en glissement annuel devraient être passés à 1,3% et 1,4%, contre 1,1% et 0,9% respectivement. Quelque chose comme cela pourrait faire penser que l'IPC global de la zone euro, prévu le lendemain, pourrait également avoir augmenté.

Aux États-Unis, les marchés seront fermés pour célébrer Thanksgiving.

Vendredi, heure de l'Asie, nous recevons le dump de données du Japon en fin de mois. Le taux de chômage devrait rester inchangé à 2,4%, tandis que le ratio emplois / candidatures devrait avoir reculé à 1,56 contre 1,57. Aucune prévision n'est disponible pour l'IPC global de Tokyo, alors que le taux directeur devrait avoir progressé à + 0,6% en glissement annuel, par rapport à + 0,5%. La production industrielle préliminaire pour octobre est également en train de sortir et les prévisions tablent sur un glissement de 2,1%, après une hausse de 1,7% en septembre.

Au cours de la matinée européenne, nous obtiendrons le PIB de la Suède pour le troisième trimestre qui devrait avoir progressé passant de 0,1% à 0,2%. Cela ferait passer le taux de glissement annuel de 1,0% à 1,8%. Lors de sa dernière réunion, la Riksbank a maintenu son taux de mise en pension à -0,25%, tout en précisant que le taux sera probablement porté à zéro en décembre. Ainsi, une légère amélioration de l’économie nationale pourrait sceller l’accord.

Dans la zone euro, nous avons les IPC préliminaires pour le mois de novembre. Le taux nominal devrait avoir quelque peu augmenté, passant de 0,7% à 0,9% en glissement annuel, mais aucune prévision n’est disponible pour le taux de base. L'IPCH hors énergie et taux de change en glissement annuel devrait avoir progressé de 1,3% à 1,3%. Bien que l'inflation devrait s'être quelque peu accélérée, elle resterait bien en deçà de l'objectif de la BCE consistant à "moins de 2%, mais près de 2%". Dans des circonstances normales, cela aurait incité les investisseurs à multiplier les paris sur un nouvel assouplissement de la part de la BCE. Cependant, nous pensons que cette fois-ci, ils préféreront peut-être attendre le prochain rendez-vous, le premier dirigé par Christine Lagarde, avant d’ajuster (ou non) les attentes en fonction de la trajectoire future de la Banque.

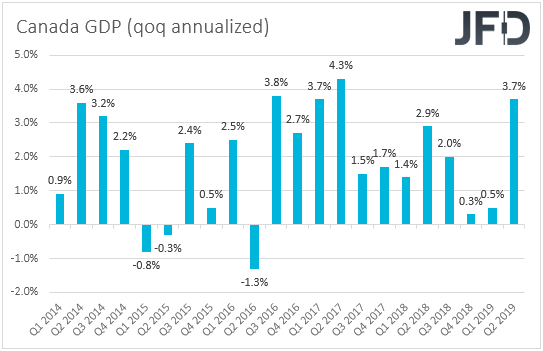

Plus tard dans la journée, le PIB du Canada pour le troisième trimestre sera publié. Le taux trimestriel annualisé devrait avoir baissé, passant de 3,7% à 1,3%. Le message que nous avons reçu lors de la dernière réunion de la BoC, ainsi que lors de la conférence de Poloz à l'époque, était que les responsables ont commencé à flirter avec l'idée d'un assouplissement. Cependant, le gouverneur a déclaré la semaine dernière que les conditions monétaires étaient « à peu près correctes», ce qui a poussé les investisseurs à repousser leurs attentes concernant une réduction des taux par la BdC. Selon les OIS (échanges au jour le jour) OIS du Canada, ils attribuent 6% de chances qu'une telle action soit exécutée en décembre, mais le pourcentage pour janvier se situe autour de 36%. Ainsi, un ralentissement de l'activité économique du Canada devrait pousser ce pourcentage à la hausse.

Aux États-Unis, les marchés fermeront tôt au l’an demain de Thanksgiving .

Enfin, samedi, nous aurons les PMI manufacturier et non manufacturier de la Chine pour novembre. Le PMI manufacturier devrait être passé de 49,3 à 49,5, alors qu’aucune prévision n’est disponible pour le non manufacturier.

traduit de l'anglais.

Avertissement:

Le contenu que nous produisons ne constitue en aucun cas un conseil en investissement ou une recommandation en investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument ou un produit financier. Le groupe de sociétés de JFD, ses sociétés affiliées, mandataires, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par les commentaires ou déclarations de la part des analystes de JFD et n'assument aucune responsabilité quant à l'exhaustivité et à l'exactitude du contenu présenté. . L'investisseur est seul responsable des risques liés à ses décisions d'investissement. Par conséquent, vous devriez solliciter, si vous estimez approprié, des avis professionnels indépendants et pertinents sur l’investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs d’investissement personnels, situation financière ou besoins. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyse financière et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l'argent rapidement en raison d'un effet de levier. 78% des comptes d’investisseurs privés perdent de l’argent lorsqu’ils échangent des CFD avec la Société. Vous devez vous demander si vous comprenez comment fonctionne le CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire l'intégralité de la divulgation des risques .

Copyright 2019 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .