Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Le calendrier de cette semaine semble très léger, les seules publications à mentionner étant les IPC Américains pour décembre et le PIB mensuel du Royaume-Uni pour novembre. Bien que l'IPC global américain devrait avoir légèrement augmenté, nous doutons que cela suffit à réduire les chances d'un nouvel assouplissement par le FOMC. En ce qui concerne le PIB britannique, nous ne pouvons pas exclure un glissement car c'était la période où le Royaume-Uni est rentré en confinement. Cela peut soulever des spéculations pour plus de QE par la BoE.

Il n'y a pas de communiqués économiques majeurs à l'ordre du jour pour lundi et mardi. Nous n'avons obtenu l’IPC et l’IPP de la Chine pour décembre que dans la matinée asiatique d’aujourd’hui. Le taux de l'IPC a rebondi de -0,5% à + 0,2% par an tandis que celui de l'IPP est passé de -1,5% à -0,4% par an.

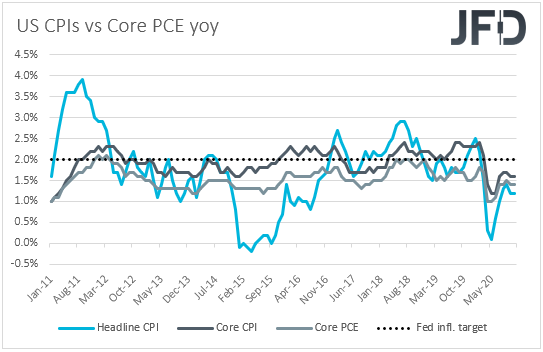

Mercredi, le principal point à l'ordre du jour pourrait être les IPC américains pour décembre. Il aurait dû passer de + 1,2% à + 1,3% par an, alors que le « core » aurait dû se maintenir à + 1,6% par an.

La semaine dernière, nous étions dans le second tour des élections dans l'État de Géorgie, les démocrates remportant les deux sièges, ce qui a suscité des spéculations pour davantage de mesures de relance budgétaire et de dépenses d'infrastructure aux États-Unis sous la présidence de Joe Biden. Les actions et autres actifs liés au risque ont continué de progresser, les trois principaux indices de Wall Street atteignant de nouveaux records, tandis que les valeurs refuges sont restées relativement faibles. En plus de cela, vendredi, la masse salariale non agricole de décembre a chuté de 140 000, enregistrant leur première baisse depuis avril, ce qui a peut-être accru les spéculations en faveur d'un plus grand soutien de la politique monétaire de la Fed dans les mois à venir. Rappelez-vous que le compte-rendue la dernière réunion du FOMC a révélé que certains membres ont indiqué qu'ils pourraient envisager d'autres ajustements à leurs achats de QE, tels que l'augmentation du rythme des actifs ou leur pondération vers des échéances plus longues.

À notre avis, une hausse de l'IPC global ne réduira probablement pas les chances de la Fed d'étendre ses efforts de stimulation. Après tout, le Comité souhaite que l'inflation passe la barre des 2% pendant un certain temps pour atteindre une moyenne de 2% au fil du temps. Ainsi, avec à la fois les taux directeurs et les taux directeurs sous la barre des 2%, même une surprise à la hausse peut ne pas suffire à changer la confiance du dollar. Oui, la devise pourrait rebondir au moment de sa sortie, mais nous ne nous attendons pas à ce que cela dure longtemps. Finalement, il pourrait revenir sous l'intérêt de la vente sur des espoirs de plus de relance par le gouvernement américain, ainsi que par le FOMC.

Jeudi, la seule publication de données à mentionner est la balance commerciale de la Chine pour décembre, qui doit être publiée lors de la session asiatique. L'excédent du pays devrait avoir diminué, passant de 75,4 milliards de dollars à 72,35 milliards de dollars. Les exportations ont ralenti de + 21,1% à + 15% par an, tandis que les importations auraient dû s'accélérer légèrement, de + 4,5% à + 5% par an.

Nous avons également un discours du président de la Fed, Jerome Powell, dont nous pourrons peut-être obtenir plus d'informations sur la question de savoir si la Fed est effectivement prête à offrir davantage pour soutenir une économie touchée par la pandémie de coronavirus.

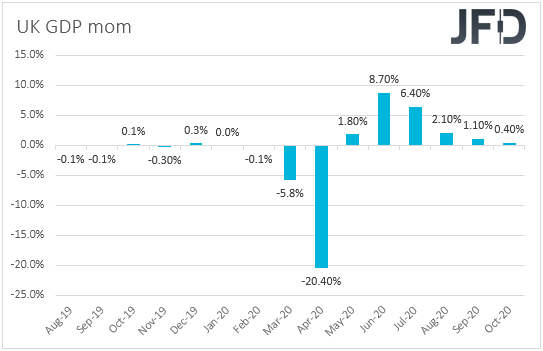

Enfin, vendredi, nous avons le PIB mensuel du Royaume-Uni pour novembre, ainsi que la production industrielle et manufacturière, ainsi que la balance commerciale du mois. Aucune prévision n'est disponible pour le PIB, tandis que les affichages industriels et manufacturiers devraient avoir ralenti de + 1,3% et + 1,7% à + 0,4% et + 1% mensuellement. Sachant que novembre a été le mois où le Royaume-Uni est rentré en confinement, un ralentissement de la production industrielle et manufacturière ne nous surprendra pas. Même un problème de PIB négatif peut être possible. Le déficit de la nation aurait dû se réduire quelque peu de 12 milliards de livres à 10,8 milliards. Pour la balance commerciale.

Le 24 décembre, l'UE et le Royaume-Uni sont parvenus à un accord, cependant les pourparlers sont loin d'être terminés mais n'ont pas inclus les services financiers. Ainsi, les discussions futures se concentreront désormais sur l'accès du Royaume-Uni au monde financier de l'UE. Quoi qu'il en soit, pour le moment, la saga du Brexit semble avoir pris le relais, les investisseurs prêtant attention à la manière dont les vaccinations se déroulent et peut-être à la manière dont les nouvelles restrictions affecteront l'économie britannique. Lors de sa dernière réunion, la BoE a tenu bon, mais a réitéré qu'elle restait prête à accélérer son rythme d'achats de QE en cas de détérioration du fonctionnement du marché. Ainsi, une surprise négative dans les données mentionnées ci-dessus pourrait déclencher des spéculations sur ce front, et ainsi nuire à la livre sterling, en particulier contre des devises dont nous prévoyons de continuer à bien performer, comme l'Aussie Kiwi lié au risque.

Quant au reste des publications de vendredi, la balance commerciale de la zone euro pour novembre sort, mais aucune prévision n'est actuellement disponible. Des États-Unis, nous obtenons l'indice manufacturier de New York Empire State pour janvier, qui devrait passer de 4,9 à 6, la production industrielle de décembre, qui aurait dû croître de 0,4% par mois, au même rythme qu'en Novembre et les ventes au détail de décembre. Les ventes globales devraient avoir glissé de 0,2% par mois après avoir chuté de 1,1% en novembre, tandis que le taux de base doit avoir augmenté de -0,9% à -0,1% par mois. L'indice préliminaire du sentiment des consommateurs UoM pour janvier devrait également être publié, et les attentes sont pour une baisse partielle, de 80,7 à 80.

Avertissement:

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le Groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages causés par des commentaires ou déclarations individuels d'analystes de JFD et n'assume aucune responsabilité concernant l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez rechercher, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs d'investissement, de votre situation financière ou de vos besoins. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'études financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 72,57% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Il serait préférable de déterminer si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .