Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Compte tenu de la dernière flambée des rendements des obligations d'État dans le monde, les marchés pourraient accorder une attention particulière au rapport sur l'emploi aux États-Unis de février, attendu vendredi prochain. Un bon rapport peut renforcer les attentes sur une économie en surchauffe, ce qui pourrait entraîner une hausse de l'inflation et, par conséquent, les titres pourraient continuer à dégringoler. La décision de la RBA de mardi et la réunion de l'OPEP + jeudi pourraient également entrer sous les feux de la rampe.

Lundi, nous obtenons les PMI manufacturiers finaux de février en zone euro, du Royaume-Uni et des États-Unis, et comme c'est le cas la plupart du temps, ils devraient confirmer leurs estimations préliminaires. Des États-Unis, nous avons également le PMI manufacturier ISM pour le mois, qui devrait avoir augmenté à 58,8 contre 58,7.

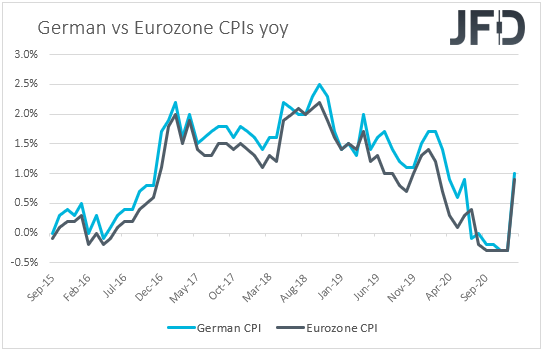

Outre les PMI, nous avons également les données préliminaires d'inflation de l'Allemagne de février. Le taux de l'IPC devrait être remonté à +1,2% en glissement annuel contre +1 %, tandis que l'IPCH devrait être resté stable à +1,6% en glissement annuel. Cela pourrait soulever des questions selon lesquelles l'inflation globale de la zone euro, prévue mardi, pourrait également s'accélérer.

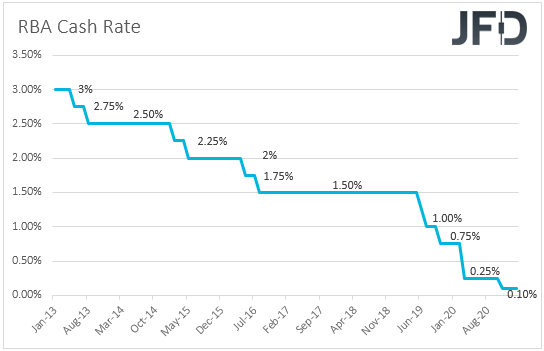

Mardi, au cours de la matinée asiatique, la RBA décide de la politique monétaire. Lors de leur précédente réunion, les décideurs politiques de cette banque ont décidé d'étendre leur programme de QE pour acheter 100 milliards de dollars australiens d'obligations supplémentaires. Depuis cette réunion, la seule publication économique de premier plan que nous ayons obtenue était le rapport sur l'emploi de l'Australie de janvier, qui a révélé que le taux de chômage était tombé à 6,4% contre 6,6% et que l'économie avait gagné 291 000 emplois au cours du mois, un ralentissement de la 50 000 en décembre. À la suite des hausses remarquables de l'emploi en octobre et en novembre, le ralentissement de la croissance de l'emploi en décembre et en janvier nous paraît plus que normal. Dans cet esprit, nous ne nous attendons pas à ce que la Banque procède à plus d'assouplissement lors de cette réunion. Cependant, avec la flambée des rendements des emprunts publics ces derniers temps, et l'Australien atteignant la barre des 0,8000 par rapport au dollar américain la semaine dernière, malgré une correction à la baisse jeudi et vendredi. Cela dit, nous ne nous attendons pas à ce que l'Aussie s'effondre, car l'économie australienne montre des signes qu'elle pourrait organiser l'un des retours les plus rapides par rapport aux autres pays développés.

Au cours de la session européenne, la publication la plus importante pourrait être les données préliminaires d'inflation de la zone euro pour février. Le taux d'IPC global devrait avoir progressé à + 1 % en GA contre + 0,9%, mais l'IPCH hors énergie et alimentation devrait reculer à + 1,1% en GA contre + 1,4%. Malgré les mesures de verrouillage autour de la zone euro, lors de la conférence de presse qui a suivi la dernière réunion de la BCE, le président Lagarde a déclaré que les risques baissiers pesant sur les perspectives économiques sont désormais « moins prononcés », ce qui rend les investisseurs sceptiques quant à un nouvel assouplissement. Le compte rendu de cette réunion a révélé que d'autres membres partageaient le point de vue de Lagarde et, par conséquent, nous ne nous attendons pas à ce qu'un ralentissement de l'inflation sous-jacente déclenche des spéculations sur davantage de mesures de relance de la BCE, en particulier après que les PMI préliminaires de février se soient meilleurs que les impressions de janvier.

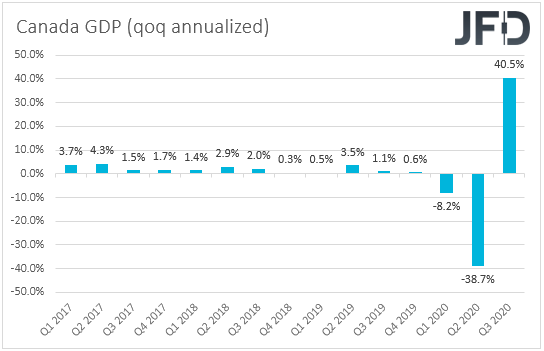

Plus tard dans la journée, le PIB du Canada pour décembre et pour le quatrième trimestre dans son ensemble sortira. On s'attend à ce que le taux de maman de décembre ait baissé à + 0.3% de + 0.7%, alors qu'aucune prévision n'est actuellement disponible pour le taux trimestriel. Lors de sa réunion précédente, la BdC a décidé de maintenir les taux d'intérêt et le rythme de ses achats de QE inchangés, décevant ceux qui s'attendaient à une légère baisse voire à une ré-augmentation du QE. Les responsables ont également noté que « à mesure que le Conseil des gouverneurs gagne en confiance dans la vigueur de la reprise, le rythme des achats nets d'obligations du gouvernement du Canada sera ajusté au besoin », ce qui suggère que la prochaine étape politique pour la BdC pourrait être la réduction du QE.

Cependant, le rapport sur l'emploi pour janvier a déçu, avec un taux de chômage passant de 8,9% à 9,4%, et la variation nette de l'emploi montrant que l'économie a perdu 212 800 emplois. De plus, bien que les IPC de janvier aient été meilleurs que prévu, ils sont restés en deçà de l'objectif d'inflation de 2% de la BdC. Ainsi, dans cet esprit, nous ne pensons pas qu'un tapering puisse être envisagé dans les mois à venir, surtout si le PIB a ralenti comme le suggèrent les prévisions de décembre.

Mercredi, lors de la session asiatique, le PIB de l'Australie pour le quatrième trimestre devrait être publié. On s'attend à ce que le taux du trimestre ait baissé à + 2,5% de + 3,3%, mais celui en glissement annuel devrait avoir augmenté à -1,8% de -3,8%. Le PMI des services de Caixin en Chine pour février est également publié, mais aucune prévision n'est disponible.

Plus tard dans la journée, nous avons les services finaux et les PMI composites pour février de la zone euro, du Royaume-Uni et des États-Unis, ainsi que l'indice ISM non manufacturier des États-Unis pour le mois, qui devrait se maintenir à 58,7. Le rapport sur l'emploi d'ADP pour février sort également et il devrait montrer que le secteur privé a gagné 168 000 emplois, moins que les 174 000 emplois ajoutés en janvier. Cela est susceptible de soulever des spéculations selon lesquelles les PFN, qui devraient sortir vendredi, pourraient s'approcher de leur propre prévision de 165 000.

Sur le plan politique, au Royaume-Uni, le ministre des Finances Rishi Sunak présentera le budget du pays et il devrait s'engager à augmenter ses dépenses. Cependant, c'est peut-être la dernière aide liée à la pandémie qu'il offre. Dans tous les cas, un paquet généreux peut permettre à la livre de continuer sa tendance vers le nord.

Jeudi, l’OPEP et les principaux producteurs de pétrole non OPEP se réunissent pour décider de la production de pétrole avec des attentes suggérant un léger assouplissement des freins de l'offre, à partir d'avril. L'OPEP et ses alliés, connus sous le nom de groupe OPEP +, ont réduit la production de 9,7 millions de BPJ l'an dernier en raison de la pandémie qui frappe la demande, et en février, il retient toujours 7,125 millions de BPJ . Des sources suggèrent que le groupe pourrait augmenter sa production de 500k BPJ, mais certaines voix au sein du groupe s'opposent à toute augmentation, citant des revers possibles dans la bataille contre la pandémie de coronavirus. Dans cet esprit, aucune action ne peut permettre aux prix du pétrole de continuer à évoluer vers le nord, tandis que toute augmentation au-delà de 500 000 peut soulever des inquiétudes quant à une accumulation de stocks et donc être la raison pour laquelle les prix du pétrole se corrigent à la baisse.

En ce qui concerne les données de jeudi, les ventes au détail de l'Australie pour janvier devraient avoir augmenté de 0,6%, au même rythme qu'en décembre, tandis que le PMI de la construction au Royaume-Uni pour février devrait être passé de 49,2 à 51,5. Les ventes au détail de la zone euro pour janvier sortent également et elles devraient avoir glissé de 1,1% après une hausse de 2 % en décembre.

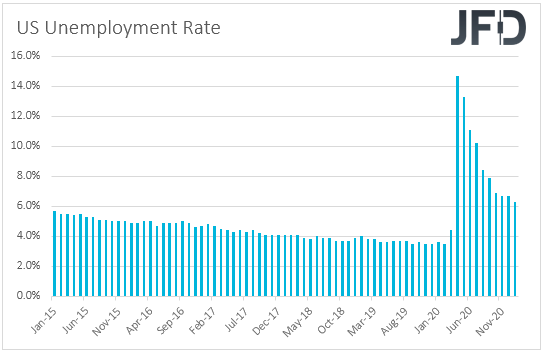

Enfin, vendredi, le principal point à l'ordre du jour pourrait être le rapport sur l'emploi aux États-Unis pour février. La masse salariale non agricole devrait avoir augmenté de 165 000 par rapport à 49 000 en janvier, et le taux de chômage devrait être resté stable à 6,3%. On s'attend à ce que les gains horaires moyens aient augmenté de 0,2% mensuel, au même rythme qu'en janvier, ce qui ramènera le taux annuel à + 5,3% contre + 5,4%.

Dernièrement, les rendements des emprunts publics ont bondi en prévision d'une hausse de l'inflation qui pourrait conduire les principales banques centrales à resserrer leur politique prochainement. Bien que le président de la Fed Powell ait rassuré les participants au marché sur le fait que lui et ses collègues ne prévoyaient pas de commencer à normaliser la politique de sitôt, les investisseurs n'étaient pas convaincus. Les rendements continuent de remonter et les actions se corrigent plus bas. Ainsi, un rapport décent, même s'il signifierait que l'économie américaine se comporte mieux que prévu, peut également intensifier les craintes d'une hausse de l'inflation et ainsi pousser les rendements encore plus haut. En conséquence, les actions pourraient continuer à glisser et le dollar américain pourrait se raffermir.

Cela dit, nous nous en tenons à ce que la baisse des actions puisse être une phase corrective. La raison en est que la Fed a noté qu'elle ne resserrera pas sa politique même si l'inflation dépasse 2 % dans les mois à venir. Ils ont clairement dit qu'ils s'attendaient à ce qu'un tel pic soit temporaire et que l'inflation augmentera et restera au-dessus de 2 % pendant un certain temps - l'objectif pour le début de la normalisation - dans les années après 2023. En conséquence, nous prévoyons des craintes sur une inflation élevée. Atténuer dans un avenir prévisible, ce qui pourrait permettre aux actions et autres actifs liés au risque de rebondir. Quant au dollar, il pourrait être sous-estimé à la vente sur plus de signes indiquant que la Fed est susceptible de rester accommodante plus longtemps qu'on ne le pensait auparavant.

Avertissement :

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité quant à l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez rechercher, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs personnels de placement, circonstances ou besoins financiers. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 79,07% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Vous devez vous demander si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .