Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Cette semaine nous attendons la décision politique monétaire de la RBA qui aura lieu mardi. Nous ne nous attendons pas à quelques décisions majeures, la banque a tout intérêt de garder les conditions monétaires telles quelles sont. Ensuite, mercredi et jeudi, nous recevons les comptes rendus des dernières réunions FOMC et de la BCE. La Fed devrait confirmer la position accommodante officielle. Il serait intéressant de voir s'ils sont prêts à assouplir davantage pour éviter de nouvelles hausses « injustifiées » des rendements obligataires de la zone euro vis-à-vis de la BCE.

C’est lundi de Pâques dans la plupart des pays, et par conséquent, les marchés respectifs resteront fermés. Nous n'obtenons que quelques données américaines, les plus importantes étant le PMI final des services Markit pour mars et l'indice ISM non manufacturier pour le même mois. Le PMI Markit final pourrait passer de 59,8 à 60,0, tandis que l'indice ISM devrait passer de 55,3 à 58,5, soulignant le rythme rapide de la reprise dans la plus grande économie du monde.

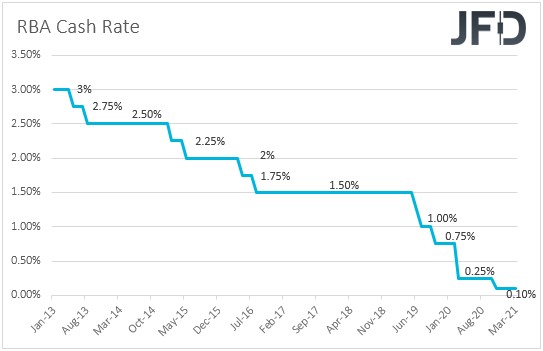

Mardi, au cours de la matinée asiatique, la RBA annoncera politique monétaire. Les responsables de la RBA ont maintenu leur politique monétaire inchangée lors de leur réunion précédente et ont noté que la reprise économique était bien engagée et avait été plus forte que prévu. De plus, ils apaisent également les inquiétudes concernant la forte inflation, notant que les pressions sur les salaires et les prix sont modérées et devraient se maintenir pendant quelques années.

À notre avis, cela signifie qu'il est peu probable que la Banque envisage de réduire les QE ou la hausse des taux d'intérêt. Ce qui ajoute plus de crédibilité à notre point de vue, ce sont les commentaires de l'ancien membre du conseil d'administration de la RBA, John Edwards, qui, vendredi, a noté que la Banque devra maintenir son programme de QE pendant une période prolongée pour éviter que l'Australien ne monte à des niveaux élevés et endommage ainsi la reprise économique. Le dollar Australien a bondi de plus de 30% à la suite de son effondrement lié aux covid, pour atteindre 0,8000 contre son homologue américain en février. Après cela, il a commencé à battre en retraite. N'oubliez pas qu'en novembre, la RBA a commencé à acheter des obligations à long terme pour réduire le différentiel de rendement avec les États-Unis, ce qui pourrait limiter la monnaie locale. L'AUD / USD s'échangeant désormais à des niveaux plus élevés qu'en novembre, il est peu probable que les décideurs politiques commencent à réfléchir à la normalisation. Nous nous attendons à ce qu'ils répètent qu'ils maintiendront des conditions monétaires très favorables jusqu'à ce que leurs objectifs soient atteints, ce qu'ils ne s'attendent pas à ce qu'ils se produisent avant 2024 au plus tôt.

Mercredi, l'événement principal sur le plan pourrait être le procès-verbal du dernier rassemblement du FOMC. Lors de cette réunion, les décideurs ont décidé de maintenir tous leurs paramètres politiques inchangés par un vote à l'unanimité, notant que les achats d'obligations se poursuivront jusqu'à ce que de nouveaux progrès substantiels aient été accomplis vers leurs objectifs maximaux d'emploi et de stabilité des prix. En ce qui concerne le nouveau diagramme à points, quatre membres ont voté pour des hausses en 2022, tandis que sept membres ont vu les taux plus élevés en 2023, mais les points médians suggéraient que les taux d'intérêt resteraient probablement aux niveaux actuels même en 2023. Leurs prévisions économiques et d'inflation - l'inflation est estimée à 2,4% cette année, le président de la Fed Powell a clairement déclaré que cela serait temporaire et ne répondrait pas à leurs normes. Il est également resté fidèle à ses armes qu'il est trop tôt pour discuter de la réduction progressive du QE.

Avec tout cela à l'esprit, nous ne nous attendons pas à ce que les minutes brossent un tableau différent. Nous pensons qu'ils confirmeront que l'inflation est susceptible d'augmenter et de rester au-dessus de 2% pendant un certain temps après 2023 et qu'il est trop tôt pour commencer à discuter de la normalisation des politiques. À notre avis, cela devrait apaiser les craintes d'une inflation élevée dans les mois à venir et pourrait également réduire la spéculation sur des taux d'intérêt plus élevés plus tôt que prévu. Les actions devraient poursuivre leur trajectoire haussière, tandis que le dollar américain et le yen japonais, valeur refuge, pourraient faire l'objet d'un intérêt vendeur.

En ce qui concerne les données de mercredi, lors de la session de l'UE, nous obtenons les services finaux et les PMI composites pour mars de la zone euro et du Royaume-Uni. Comme toujours, ils confirmeront leurs estimations préliminaires. Du Canada, nous obtenons l'indice Ivey PMI pour mars et la balance commerciale pour février. Nous obtenons également des données commerciales des États-Unis.

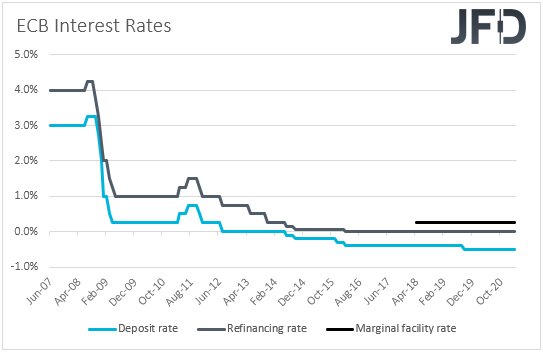

Jeudi, nous recevons plus de compte rendu de réunion, cette fois de la BCE. Lors de sa dernière réunion, cette banque a décidé d'accélérer son programme d'achat d'urgence en cas de pandémie pour arrêter toute hausse injustifiée des rendements obligataires. Bien que d’autres grandes banques centrales partagent l’opinion selon laquelle la dernière augmentation des rendements obligataires dans le monde représente une reprise économique saine, ce n’est pas le cas de la BCE. La hausse des rendements obligataires en Europe s'est en partie répercutée sur les marchés américains en réaction à la relance budgétaire massive du président Biden. Par conséquent, la reprise économique de la zone euro étant toujours fragile, nous examinerons les minutes pour trouver des indices et des indices sur la question de savoir si les responsables de la BCE sont prêts à assouplir davantage leur politique monétaire si les rendements obligataires de la zone euro restent élevés. La semaine dernière, le président Lagarde a noté que les investisseurs pourraient tester la volonté de la Banque de contenir la hausse des coûts d’emprunt « autant qu’ils le souhaitent», et par conséquent, nous pensons que le procès-verbal montrera que les décideurs n’hésiteront pas à en faire plus si nécessaire.

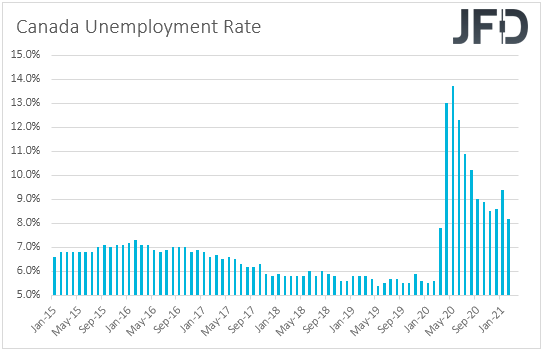

Vendredi, le point culminant du calendrier pourrait être le rapport sur l'emploi au Canada pour mars. Le taux de chômage diminuera de 8,2% à 8%. Simultanément, la variation nette de l'emploi devrait montrer que l'économie a créé 90 000 emplois, après un gain de 259 200 en février. Après une croissance aussi forte de l'emploi en février, un ralentissement en mars nous apparaît plus que d'habitude et, par conséquent, nous considérons qu'il s'agit d'un rapport décent.

Lors de leur dernière rencontre, les responsables de la BdC ont maintenu la politique monétaire inchangée. Ils ont noté que la reprise économique nécessite un soutien extraordinaire de la politique monétaire jusqu'à ce que le ralentissement économique soit absorbé, de sorte que l'objectif d'inflation de 2% soit atteint de manière durable. Selon les projections de janvier de la Banque, cela ne devrait pas se produire avant 2023. Cependant, ils ont répété que, alors qu'ils continuaient à «gagner en confiance dans la vigueur de la reprise, le rythme des achats nets d'obligations du gouvernement du Canada sera ajusté au besoin. », Quelque chose qui a pu garder la porte ouverte pour un QE. Dans cet esprit, un rapport sur l'emploi décent peut garder cette option sur la table et ainsi soutenir le dollar canadien.

Quant au reste des données de vendredi, au cours de la session asiatique, l’IPC et l’IPP de la Chine pour mars devraient être publiés. Le taux de l'IPC devrait avoir rebondi à + 0,2% en glissement annuel contre -0,2% en février, tandis que le taux de l'IPP devrait avoir augmenté à + 3,5% en glissement annuel après + 1,7%.

Avertissement :

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité quant à l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs personnels de placement, circonstances ou besoins financiers. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 79,07% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Vous devez vous demander si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .