Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Nous aurons un calendrier chargé, à partir de mercredi. La Chine, l'Allemagne, la Norvège et les États-Unis publieront leurs chiffres d'inflation. Le rapport sur la politique monétaire de la Fed sera livré jeudi. Vendredi, la Norvège et le Royaume-Uni publieront leurs résultats de croissance du PIB, qui seront suivis de près.

Lundi sera une journée calme en ce qui concerne les publications de données économiques. Seule la Suisse a déjà livré ses chiffres de chômage désaisonnalisés et non désaisonnalisés pour le mois de janvier. Le taux de chômage de la NSA devait ressortir à 3,4%, mais il est ressorti à 3,7%, ce qui est une légère déception pour le marché de l'emploi suisse. Le taux de chômage sa est ressorti comme prévu, à 3,5%.

Le mardi est également une journée relativement calme. Le seul ensemble de données valable, sur lequel nous garderons un œil, sera les perspectives énergétiques à court terme de l'Energy Information Administration (EIA) des États-Unis. Chaque mois, EIA publie ses prévisions sur la consommation, l'offre et les prix des produits pétroliers. De plus, des États-Unis, nous obtiendrons le numéro des offres d'emploi du JOLT pour le mois de décembre. Actuellement, on s'attend à ce que ce nombre passe de 6,53 millions à 6,40 millions. Si le nombre réel est inférieur aux prévisions, cela pourrait être mauvais pour le dollar américain. Cependant, nous pensons que l'USD peut ignorer le chiffre et au contraire rester plus vulnérable au sentiment général du marché.

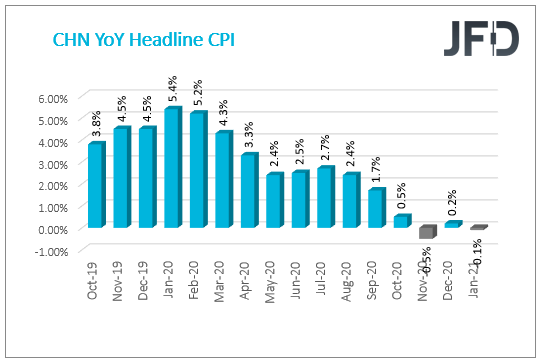

Mercredi sera une journée plus chargée que les deux précédentes, car certains investisseurs suivront de près le calendrier économique. La Chine débutera la journée avec ses lectures d'inflation mensuellement et annuellement pour le mois de janvier. On s'attend à ce que le chiffre mensuellement se soit amélioré, passant de + 0,7% à + 1,1%, tandis que le chiffre en glissement annuel serait devenu négatif d'un dixième de pour cent à -0,1%. Si tel est le cas, ce serait la deuxième fois depuis novembre 2009 que le nombre deviendrait négatif. Récemment, le chiffre de novembre 2020 en glissement annuel a été observé à -0,5%. Rappelons à nos lecteurs que la cible d'inflation de la PBOC est d'environ + 3 %. Il semble que le moment soit venu pour la banque centrale chinoise d'aller de l'avant avec la baisse des taux, mais elle est disposée à continuer de maintenir son taux à + 3,85%, au moins pendant un certain temps. La dernière fois que la Banque a réduit le taux, c'était en avril 2020.

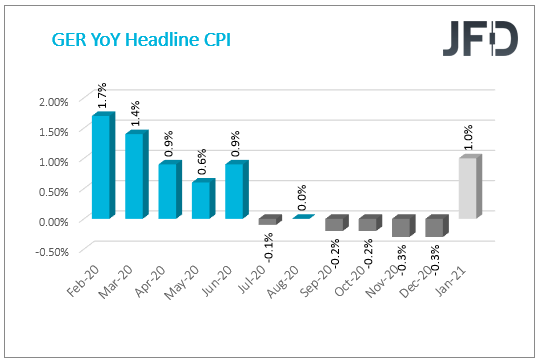

Au cours de la matinée européenne, l'Allemagne et la Norvège publieront leurs chiffres d'inflation mensuellement et annuellement pour le mois précédent. Actuellement, les chiffres allemands s'attendent à une amélioration des deux chiffres. Le mensuellement devrait passer de + 0,5% à + 0,8% et la lecture en glissement annuel devrait passer de -0,3% à + 1 %. Si les chiffres réels sortent comme prévu, cela confirmerait les premières lectures d'inflation livrées fin janvier, ce qui pourrait donner un coup de pouce à la monnaie commune. En plus des gros titres, la Norvège publiera les chiffres de l'inflation sous-jacente pour le mois de janvier. Hormis le chiffre global de l'IPC annuel, qui serait passé de + 1,4% à + 1,6%, tous les autres devraient connaître une légère baisse. Au cours du mois précédent, le titre de l'IPC annuel a également augmenté, qui est principalement attribuable à la hausse des prix des transports, de l'ameublement, de l'équipement ménager et de l'entretien courant. Cela aurait pu être le résultat d'une combinaison de dépenses accrues pendant la saison des vacances et de certaines restrictions relatives aux coronavirus, où les gens étaient encouragés à rester à l'intérieur.

Nous surveillerons également la décision d'intérêt de la Riksbank en Suède. On s'attend à ce que les taux restent les mêmes, à 0,0%. Lors de la dernière réunion de novembre, la banque centrale suédoise a maintenu le taux de référence au même niveau de 0,0%, en raison des craintes d'une éventuelle récession économique supplémentaire causée par la pandémie. Le taux plus bas devrait aider à soutenir l'économie suédoise, ainsi que l'extension et l'expansion des achats d'actifs de la Riksank jusqu'en décembre 2021.

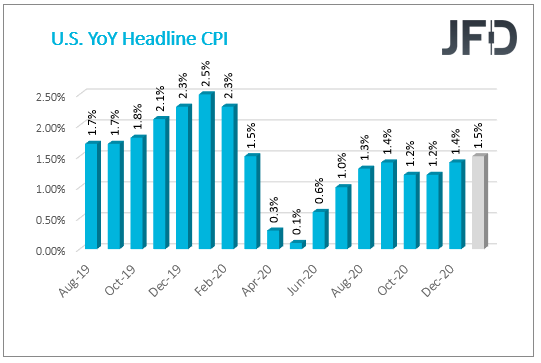

Ce sera au tour des États-Unis de montrer comment leurs chiffres d'inflation se sont comportés au cours du mois de janvier. Les chiffres de base et les chiffres mensuellement et annuellement principaux seront surveillés attentivement. On pense que les lectures sont mitigées. On s'attend à ce que les chiffres de base du mensuellement et du titre annuellement se soient améliorés, alors que le noyau annuellement et le titre mensuellement devraient avoir diminué. Nous garderons un œil attentif sur le chiffre annuel de la manchette, qui comprend également les prix des denrées alimentaires et de l'énergie. La prévision se situe actuellement à +1,5%, ce qui représenterait une légère amélioration par rapport au précédent +1,4%. La Réserve fédérale espère toujours voir une inflation autour de + 2 % sur le long terme. Selon la déclaration la plus récente du FOMC : « Avec une inflation constamment inférieure à cet objectif à long terme, les anticipations d'inflation à terme restent bien ancrées à 2%. Le Comité compte maintenir une politique accommodante de la politique monétaire jusqu'à ce que ces résultats soient atteints. »

En plus des IPC, les États-Unis fourniront le nombre de stocks de pétrole brut de la semaine précédente. La figure mesure l'évolution du nombre de barils de pétrole détenus par les entreprises commerciales américaines. Si le nombre est supérieur au précédent, cela montre une demande plus faible. Actuellement, il n'y a aucune prévision pour cet ensemble de données, mais les deux dernières lectures étaient inférieures à zéro, ce qui implique une augmentation de la demande de pétrole brut. Cela aurait pu soutenir la récente hausse des prix du pétrole WTI. Plus tard, les investisseurs garderont également un œil sur l'annonce du budget fédéral américain.

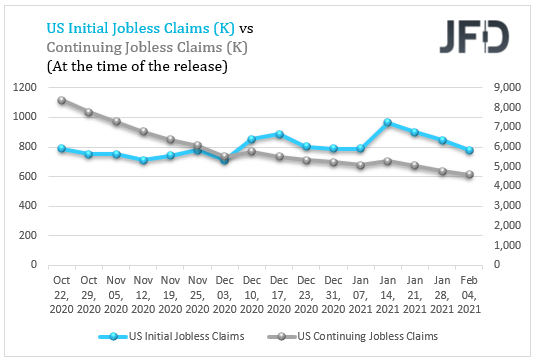

Le jeudi que nous allons recevoir le nombre des demandes d’allocations chômage pour la semaine précédente, les investisseurs principalement surveiller les données des États - Unis, On prévoit que les premiers ont diminué légèrement, passant de 779 000 à 775 000. Au moment de la rédaction de cet article, il n'y a aucune attente pour cet indicateur, mais le nombre diminue régulièrement.

De plus, nous recevrons le rapport sur la politique monétaire de la Fed, qui est un rapport semestriel soumis au comité sénatorial des banques, du logement et des affaires urbaines et au comité de la Chambre des services financiers, ainsi que le témoignage du président de la Réserve fédérale. Dans le rapport précédent, remis en juin 2020, la Fed estimait qu'il y aurait une amélioration du PIB réel en 2021. Cela dit, le nombre se détériorerait avec le temps à l'avenir. Cependant, le taux de chômage devrait s'améliorer et se situer à environ 5 % d'ici 2022. L'inflation PCE devrait également s'améliorer et se stabiliser à terme près de + 2 %. Le taux des Fed funds devrait rester dans sa fourchette actuelle, entre 0 et 25 pb, jusqu'à la fin de 2021. Mais dans le rapport précédent, il a montré que la fourchette s'élargit, ce qui signifie que des changements sont à prévoir.

Les marchés japonais et chinois seront fermés jeudi. Le Japon célébrera la fête nationale et la Chine célébrera le nouvel an chinois.

Enfin, vendredi, le marché chinois restera fermé en raison de la célébration du Nouvel An chinois. Le marché de Hong Kong sera également fermé en raison de la célébration du Nouvel An lunaire.

La Norvège publiera ses chiffres de PIB pour le quatrième trimestre. Actuellement, il n'y a pas de prévisions pour les lectures de trimestriellement et annuellement de titre, mais le trimestriellement du continent devrait avoir diminué de manière significative, passant de + 5,2% à + 1,2%. Si le nombre réel apparaît comme prévision, ou en dessous, cela pourrait avoir un effet négatif sur NOK par rapport à certains de ses principaux homologues.

Le Royaume-Uni rendra également compte de ses chiffres de PIB Q4 trimestriellement et annuellement, ainsi que certains de ses indicateurs économiques. Cependant, les chiffres du PIB seront les préliminaires, où l'on pense que celui en glissement annuel s'est légèrement amélioré de -8,6% à -8,1%, mais celui du trimestriellement devrait avoir baissé considérablement, passant du précédent + 16 % à + 0,5%. Si tel est le cas, cela pourrait avoir un effet négatif sur la monnaie britannique par rapport à certains de ses principaux homologues. En plus des chiffres du PIB, le Royaume-Uni fournira les chiffres PMI de la fabrication pour le mois de décembre sur une base mensuellement et annuellement. On pense que le chiffre mensuellement est resté le même, à + 0,7%, tandis que la lecture en glissement annuel devrait s'améliorer légèrement de -3,8% à -3,4%.

Pour ce qui est des données économiques d'autres pays, le Canada lui fournira les chiffres préliminaires de l'IPP pour le mois de janvier sur une base mensuellement et annuellement. Il n'y a pas de prévisions disponibles au moment de la rédaction de cet article, mais les chiffres sont en augmentation constante.

Avertissement :

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité concernant l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs d'investissement, de votre situation financière ou de vos besoins. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

La négociation d'actions au comptant comporte des risques. Les performances passées ne représentent pas les résultats futurs. Il serait préférable que vous vous demandiez si vous pouvez tolérer de telles pertes avant de négocier. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .