Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Cette semaine sera probablement chargée car il y a trois banques centrales au programme et plusieurs publications de données importantes. Les banques sont la BCE, la BdC et la BoJ, tandis que sur le front des données, nous obtenons le rapport sur l'emploi de l'Australie, les IPC du Royaume-Uni, de la Nouvelle-Zélande et du Canada, et les PMI préliminaires de la zone euro, du Royaume-Uni et des États-Unis. Sur le plan politique, mercredi, Joe Biden deviendra officiellement le 46e président américain.

Lundi, nous avons déjà obtenu le PIB de la Chine pour le quatrième trimestre, ainsi que l'investissement en immobilisations, la production industrielle et les ventes au détail, le tout pour le mois de décembre. Le PIB a ralenti à 2,6% contre 3% trimestriellement, mais cela a conduit le taux annuel à 6,5% contre 4,9%. Les investissements en immobilisations et la production industrielle se sont également accélérés en glissement annuel, tandis que les ventes au détail ont ralenti.

Le reste de la journée semble relativement calme, le seul communiqué qui mérite d'être mentionné étant les mises en chantier au Canada pour décembre, qui auraient dû ralentir de 246 000 à 225 000.

Mardi, au cours de la matinée asiatique, nous avons l’indice de confiance des entreprises NZIER de la Nouvelle-Zélande pour le quatrième trimestre et les ventes au détail nationales de cartes électroniques pour décembre, mais aucune prévision n’est disponible pour aucune des deux versions.

Au cours de la session européenne, les IPC allemands définitifs pour décembre, l'enquête nationale ZEW pour le mois de janvier et le solde du compte courant de la zone euro pour novembre devraient être publiés. Les derniers IPC allemands devraient confirmer leurs estimations préliminaires, alors qu'en ce qui concerne l'enquête ZEW, l'indice des conditions actuelles aurait dû passer de -66,5 à -68,0, mais le sentiment économique aurait dû passer de 55 à 60. Il n’y a pas de prévision du solde du compte courant de la zone euro.

Mercredi, tous les yeux seront tournés vers les États-Unis, puisque Joe Biden sera officiellement le 46e président américain. Habituellement, de tels événements passent inaperçus par les marchés, mais cette fois, il sera intéressant de voir si les partisans de Trump procéderont à des manifestations plus violentes, car ils refusent toujours d'accepter que le résultat des élections soit juste et direct. Si tel est le cas, les marchés peuvent se négocier sans risque, mais nous nous en tenons à ce que la voie de la moindre résistance pour les actifs liés au risque reste à la hausse. Nous répétons que les vaccinations, le programme de dépenses américain, le soutien de la politique monétaire dans le monde entier et une position plus souple sur le commerce mondial de Biden sont un cocktail de développements qui peuvent maintenir l'appétit plus large soutenu les premiers mois de 2021.

Outre l'inauguration de Biden, nous avons également une réunion de la BdC à l'ordre du jour de mercredi. Après avoir réduit ses achats de QE en octobre, la BdC a décidé de maintenir sa politique inchangée en décembre, notant que le rebond des économies mondiale et canadienne s'est principalement déroulé comme la Banque l'avait prévu dans son rapport sur la politique monétaire d'octobre. Les responsables ont reconnu que les actualités positives sur les vaccins fournissent une certaine assurance, mais ont ajouté que le rythme et l'ampleur du déploiement mondial des vaccinations restent incertains.

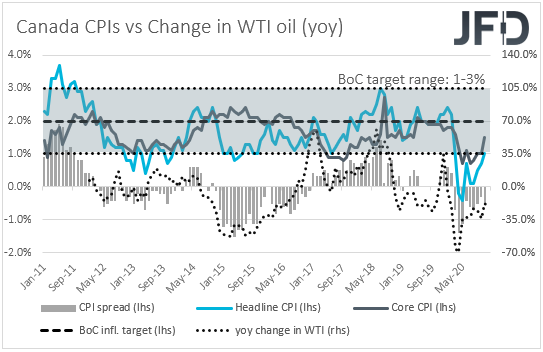

Cependant, avec une inflation toujours bien en deçà de l'objectif des 2% de la Banque et le dernier rapport sur l'emploi révélant que l'économie canadienne a perdu 62 600 emplois, nous voyons une probabilité certaine pour la Banque de ré-augmenter ses achats de QE lors de ce rassemblement. Cela pourrait nuire au dollar canadien. Cela dit, nous ne nous attendons pas à ce que cela dure longtemps. Nous croyons toujours que la trajectoire globale de cette devise des matières premières dépendra des développements entourant le sentiment général.

Comme nous l'avons déjà noté, nous constatons une amélioration de l'appétit pour le risque en 2021, du moins au cours des premiers mois, ce qui pourrait soutenir les prix du pétrole et donc le dollar canadien. Pour que le huard s'effondre et reste sous l'intérêt des vendeurs pendant un certain temps, les décideurs de la BdC devront peut-être surprendre les marchés avec une baisse des taux. Néanmoins, nous pensons que les chances d'obtenir quelque chose comme minime, car les responsables eux-mêmes ont déclaré que 0,25% est la limite effective inférieure.

En ce qui concerne les données publiées mercredi, nous obtenons les IPC britanniques, les IPC finaux de la zone euro et les IPC canadiens, le tout pour le mois de décembre.

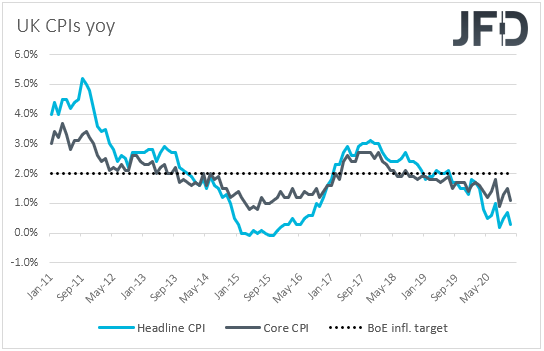

Au Royaume-Uni, tant les taux directeurs que les taux directeurs devraient être passés de + 0,3% et + 1,1% à + 0,5% par an et + 1,3% par an. Bien qu'il s'agisse d'un mouvement dans la direction souhaitée, les deux taux sont toujours nettement inférieurs à l'objectif de 2% de la BoE, et par conséquent, la perspective que la Banque accélère le rythme de ses achats de QE à un moment donné n'est pas hors de propos. En tout cas, c'est quelque chose que la Banque a déjà indiqué qu'elle était prête à faire. Ainsi, cela ne sera pas une surprise majeure si cela se produit.

Dans l'ensemble, la saga du Brexit passant en plan secondaire, le gouverneur de la BoE minimisant la perspective de taux d'intérêt négatifs, la livre a le potentiel de fonctionner relativement bien, du moins contre les valeurs refuges, comme le dollar et le yen, que nous prévoyons de rester sous l'intérêt des vendeurs en raison du sentiment général soutenu du marché. Nous comprenons que les discussions entre l'UE et le Royaume-Uni sont loin d'être terminées, car le Royaume-Uni a toujours accès au monde financier de l'UE.

Quant aux enjeux de la zone euro, ils devraient confirmer leurs estimations préliminaires. Au Canada, le taux d'IPC global devrait être resté stable à +1%, alors qu'aucune prévision n'est disponible pour le taux de base. Dans tous les cas, nous ne nous attendons pas à ce que les traders de CAD accordent beaucoup d'attention aux données d'inflation, car leur regard peut être verrouillé sur la décision de la BdC, qui doit être prise plus tard dans la journée.

Jeudi, lors de sa dernière réunion avec la BoJ, elle n'a annoncé aucun changement dans ses paramètres de politique monétaire, mais a étendu son programme de soutien au financement aux entreprises introduites plus tôt cette année en réponse à la pandémie de coronavirus. Le seul facteur que nous voyons comme tentant reste les QE afin d'affaiblir le dollar américain par rapport au yen japonais. Cependant, le récent rebond de l'USD / JPY peut avoir apporté un certain réconfort. La politique de la BoJ étant déjà très lâche, nous pensons que la BDJ peut mettre ses projets en attente avant de décider d’assouplir davantage.

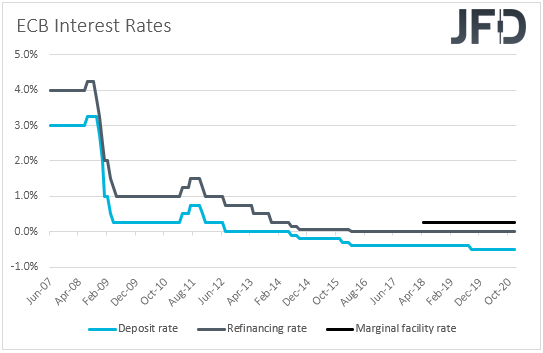

Lors de sa dernière réunion en 2020, la BCE a décidé d'étendre son programme d'achat d'urgence en cas de pandémie (PEPP) de 500 milliards d'euros et a prolongé le programme de neuf mois jusqu'en mars 2022. Cela dit, l'euro a gagné sur la décision, car, en raison de l'appréciation antérieure de la devise, beaucoup auraient pu s'attendre à ce que la Banque fasse davantage. Actuellement, le taux de change EUR / USD se négocie à peu près aux mêmes niveaux qu'à l'époque, ayant même atteint des niveaux beaucoup plus élevés plus tôt en janvier, ce qui porte un coup à la consommation. Après tout, la présidente Lagarde a déclaré lors de la conférence de presse à la suite de la dernière décision que l'appréciation de l'euro exerce une pression à la baisse sur les prix et qu'ils la suivront de très près.

Ainsi, avec une devise négative et de faibles taux d'inflation sous-jacente, nous voyons des chances certaines pour la BCE d'agir prochainement. Cependant, nous ne nous attendons pas à ce que cela se produise lors de cette réunion.

Si effectivement la BCE tient bon, nous essayerons de savoir si la BCE envisage davantage d'assouplissement et quand cela se produira. L’euro risque de glisser un peu plus si la Banque indique clairement qu’elle envisage d’augmenter ses achats d’obligations dans les mois à venir, alors que l’inverse peut être vrai si nous n’obtenons pas de tels indices.

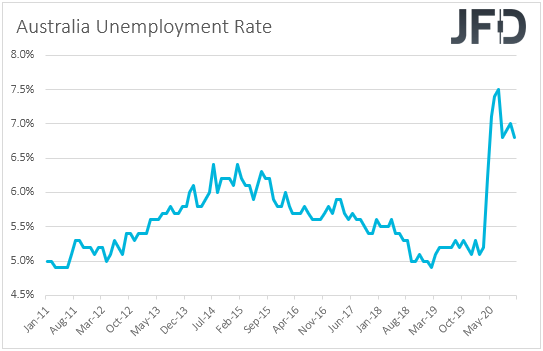

Quant aux données économiques de jeudi, lors de la session asiatique, nous recevons le rapport sur l'emploi de l'Australie du mois de décembre. Le taux de chômage a dû passer de 6,8% à 6,7%, tandis que la variation nette de l'emploi devrait montrer que l'économie a gagné 50 000 emplois après en avoir ajouté 90 000 en novembre. Lors de sa réunion de décembre, la RBA a tenu bon, répétant qu'elle ferait plus si nécessaire. Cela dit, la Banque notant que la reprise économique australienne est en cours et que les données récentes ont généralement été meilleures que prévu, nous ne pensons pas qu'un ralentissement de la croissance de l'emploi sera le déclencheur d'un plus grand assouplissement. Un ralentissement après les gains de 178 800 et 90 000 emplois en octobre et novembre apparaît plus que d'habitude. La balance commerciale du Japon pour décembre est également en train de sortir, et on s'attend à ce que l'excédent du pays passe de 361,1 milliards JPY à 942,8 milliards JPY.

Plus tard dans la journée, les permis de construire et les mises en chantier aux États-Unis, tous deux pour le mois de décembre, sortent. Les permis de construction auraient dû diminuer quelque peu, passant de 1,635 million à 1,604 million, tandis que les mises en chantier auraient dû passer de 1,547 million à 1,560 million.

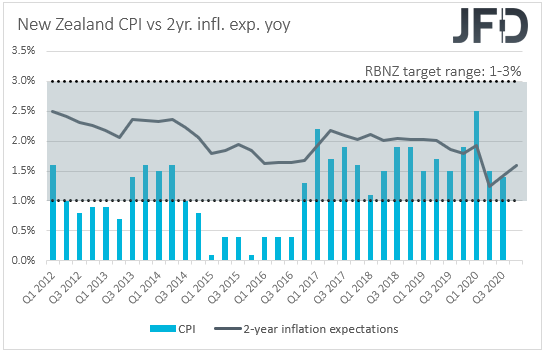

Enfin, vendredi, pendant les échanges asiatiques, l'IPC de la Nouvelle-Zélande devrait avoir accéléré de + 0,7% à + 0,9% par trimestre au quatrième trimestre, ce qui ferait passer le taux annuel de 1,4% à 1,7%. En novembre, la RBNZ a décidé de maintenir son taux de trésorerie officiel et son programme d'achat d'actifs à grande échelle inchangés, et bien qu'elle ait noté qu'elle lancerait le financement du programme de prêt en décembre, le gouverneur Adrian Orr a déclaré que l'activité intérieure depuis août était plus résiliente que précédemment supposé. Ceci, combiné à une accélération de l'inflation, réduira vraisemblablement les chances de cette Banque d'adopter des taux d'intérêt négatifs. Les IPC du Japon pour décembre devraient également être publiés.

Plus tard dans la journée, nous obtenons les PMI préliminaires pour janvier de plusieurs pays européens, de la zone euro, du Royaume-Uni et des États-Unis. Les indices de la fabrication et des services de la zone euro auraient dû baisser, ce qui ferait passer l'indice composite de 49,1 à 47,9. Au Royaume-Uni, tous les indices auraient dû rester stables, tandis qu'aux États-Unis, les résultats de l'industrie et des services auraient dû reculer. Les ventes au détail au Royaume-Uni et au Canada pour décembre et novembre respectivement devraient également être publiées. Le titre et les ventes principales du Royaume-Uni devraient avoir rebondi après avoir chuté en novembre, tandis que les ventes du Canada devraient avoir ralenti.

Avertissement:

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité concernant l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs d'investissement, de votre situation financière ou de vos besoins. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

La négociation d'actions au comptant comporte des risques. Les performances passées ne représentent pas les résultats futurs. Il serait préférable que vous vous demandiez si vous pouvez tolérer de telles pertes avant de négocier. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .