Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Pour donner suite aux décisions de la BCE, de la BoJ et de la BoC la semaine dernière, le FOMC décide de la politique monétaire ce mercredi. Nous pensons que le président de la Fed, Powell, minimisera à nouveau l'idée de la réduction du QE, le Comité restant prêt à offrir plus d'assouplissement si cela est jugé nécessaire. Nous recevons également plusieurs publications de données, notamment les IPC australiens, le rapport sur l'emploi au Royaume-Uni et les problèmes préliminaires du PIB aux États-Unis et en Allemagne.

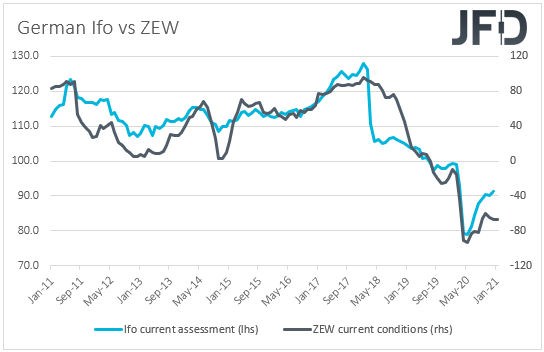

Lundi semble être une journée très légère en termes de données économiques, la seule publication qui mérite d'être mentionnée étant l'enquête allemande Ifo de janvier. L'indice d'évaluation actuel devrait passer de 91,3 à 90,6, tandis que les prévisions devraient passer de 92,8 à 93,2. Il est susceptible de faire baisser légèrement l'indice du climat des affaires, de 92,1 à 91,8. Cela dit, sachant que l'indice des conditions actuelles ZEW pour le mois est resté pratiquement inchangé et que le sentiment économique a augmenté plus que prévu, nous considérons les risques entourant les indices Ifo comme étant orientés à la hausse.

Malgré les confinements dans la zone euro, le président de la BCE Lagarde a déclaré que les risques baissiers pesant sur les perspectives économiques sont désormais "moins prononcés", ce qui rend les investisseurs sceptiques quant à un nouvel assouplissement de la BCE. Cependant, la Banque a répété qu'elle était prête à ajuster tous ses instruments le cas échéant. Ainsi, une meilleure enquête Ifo pourrait réduire encore davantage les spéculations sur un assouplissement accru de la BCE.

Hormis l'enquête Ifo, lundi, le Forum économique mondial prend place. Cette fois, l'événement aura lieu virtuellement au lieu de se rassembler à Davos, comme c'est généralement le cas. L'économie mondiale étant durement touchée en 2020 par la propagation rapide du coronavirus, il serait intéressant d'entendre des discussions sur ce front.

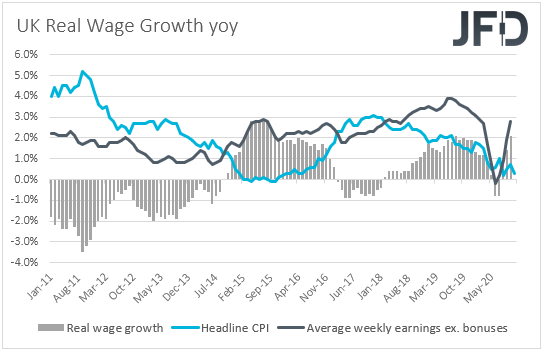

Mardi est un jour léger, le seul ensemble de données essentielles étant le rapport sur l'emploi au Royaume-Uni pour novembre. Le taux de chômage devrait passer de 4,9% à 5,1%, tandis que la variation nette de l'emploi devrait montrer que l'économie a perdu 100 000 emplois en trois mois jusqu'en novembre, contre 144 000 en trois mois jusqu'en octobre. On s'attend à ce que les gains hebdomadaires moyens, primes comprises et non comprises, soient passées de 2,7% et 2,8% à + 2,9% par an et + 3,1% par an.

La semaine dernière, les IPC mondiaux et de base du Royaume-Uni ont augmenté plus que prévu mais sont restés bien en deçà de l'objectif des 2% de la BoE. Un taux de chômage en hausse devrait maintenir la perspective de la BoE, augmentant le rythme de ses achats de QE sur la table. Cependant, comme nous l'avons noté la semaine dernière, la Banque a déjà indiqué qu'elle était prête à le faire. Ainsi, pas de surprise majeure si cela se produit. Dans l'ensemble, le Brexit étant secondaire. En effet, le gouverneur de la BoE minimisant la perspective de taux d'intérêt négatifs, la livre a le potentiel de se comporter relativement bien, du moins contre les valeurs refuges, comme le dollar et le yen, dont nous prévoyons de rester sous l'intérêt de la vente en raison d'un marché global soutenu. Nous comprenons que les discussions entre l'UE et le Royaume-Uni sont loin d'être terminées, car le Royaume-Uni a toujours accès au monde financier de l'UE.

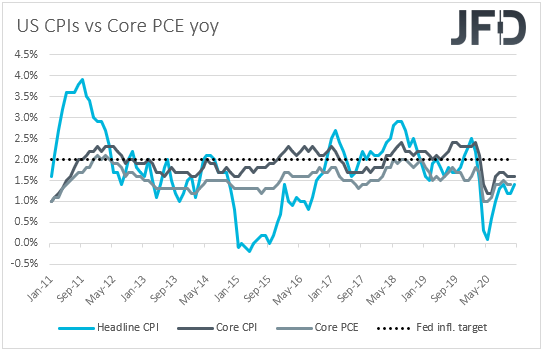

Mercredi, l'événement principal pourrait être la décision de politique monétaire du FOMC. Selon le procès-verbal, lors de la dernière réunion, certains membres ont indiqué qu'ils pourraient envisager d'autres ajustements à leurs achats de QE, tels que l'augmentation du rythme des achats ou leur pondération vers des échéances plus longues. En revanche, d'autres ont déclaré qu'une fois qu'ils avaient atteint leurs objectifs, une réduction progressive pourrait commencer. Cependant, plusieurs responsables, dont le président de la Fed Powell, ont repoussé l'idée de se rétrécir de sitôt. Alors que Joe Biden a révélé un paquet de dépenses de 1,9 billion USD, l'inflation restant en dessous de l'objectif de 2% de la Fed, nous pensons que Jerome Powell s'en tiendra à ses armes et minimisera une fois de plus l'idée de réduire le QE. Nous estimons qu’il est opportun que le Comité garde la porte ouverte à un nouvel assouplissement si cela est jugé nécessaire.

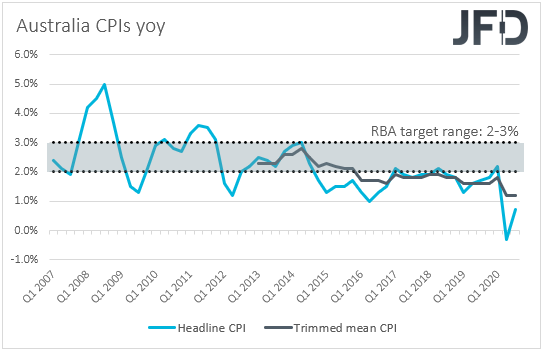

Quant aux données de mercredi, au cours de la matinée asiatique, nous avons les IPC de l'Australie pour le quatrième trimestre. Le titre et les taux annuels moyens coupés auraient dû rester stables à + 0,7% et 1,2%. Bien que les deux taux soient bien inférieurs à la limite inférieure de la fourchette cible de la RBA de 2 à 3%, une inflation inchangée ne devrait pas accroître la spéculation pour un nouvel assouplissement de la part de cette banque. Après tout, lors de sa dernière réunion, il a noté que la reprise économique australienne était en cours et que les données récentes étaient généralement meilleures que prévu.

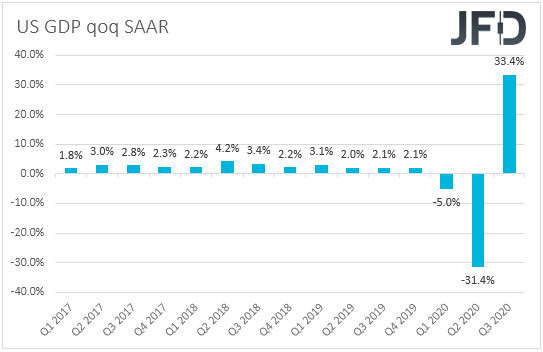

Jeudi, nous obtenons les données préliminaires de l'inflation allemande pour janvier et la 1ère estimation du PIB américain pour le quatrième trimestre. Les taux de l'IPC et de l'IPCH de l'Allemagne doivent avoir rebondi de -0,3% et -0,7% à + 0,7% par an et + 0,5% par an. Cela pourrait soulever des spéculations selon lesquelles l'inflation globale de la zone euro pourrait également sortir du territoire négatif. Concernant le PIB américain, après la chute de 31,4% du SAAR trimestriel au T2, il a rebondi de 33,4% au T3, et devrait désormais s'établir autour de 4% au dernier trimestre. Les ventes de maisons neuves aux États-Unis pour décembre sortent également, et les prévisions indiquent un rebond mensuel de 1,5% après une baisse de 11% en novembre.

Vendredi, au cours de la matinée asiatique, nous obtenons l'habituel vidage de données de fin de mois en provenance du Japon. Le taux de chômage aurait dû passer de 2,9% à 3%, tandis que le ratio emplois / demandes aurait dû se maintenir à 1,06. L'IPC de base de Tokyo peut avoir augmenté de -0,9% à -0,6% par an, alors qu'aucune prévision n'est disponible pour le numéro de titre. En décembre, la production industrielle primaire du Japon aurait chuté de 1,5% par mois après une baisse de 0,5% en novembre. Le résumé des opinions de la réunion de politique monétaire de la BoJ la semaine dernière est également publié.

Au cours de la matinée européenne, le PIB préliminaire de l'Allemagne pour le quatrième trimestre sortira. Bien qu'aucune prévision ne soit disponible pour le taux trimestriel, celui de l'année aurait dû augmenter quelque peu, passant de -3,9% à -3,4%. Dans tous les cas, sachant que nous disposons déjà de l'enquête ZEW de janvier et des PMI préliminaires du mois, nous doutons que les données du PIB des trois derniers mois de 2020 se révèlent un moteur de marché significatif. Étant donné que les investisseurs savent déjà comment l'économie allemande est entrée dans la nouvelle année, ils peuvent considérer les données sur le PIB comme obsolètes et peut-être accorder plus d'attention à l'enquête Ifo, qui doit sortir lundi.

Plus tard dans la journée, nous obtenons le PIB mensuel du Canada pour novembre. Nous avons le revenu personnel, les dépenses personnelles, l'indice PCE de base des États-Unis, le tout pour décembre, et l'indice préliminaire du sentiment des consommateurs UoM pour janvier. L'économie canadienne aurait dû croître de 0,4% par mois, au même rythme qu'en octobre, tandis qu'aux États-Unis, l'indice PCE de base devrait passer de +1,4% à +1,3% par an. Le revenu personnel devrait avoir rebondi de -1,1% à 0,1% par mois, tandis que les dépenses personnelles devraient avoir reculé de 0,4% par mois, au même rythme qu'en novembre. Quant à l'indice préliminaire du sentiment des consommateurs UoM, il aurait dû rester à 79,2.

Avertissement:

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité concernant l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs d'investissement, de votre situation financière ou de vos besoins. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

La négociation d'actions au comptant comporte des risques. Les performances passées ne représentent pas les résultats futurs. Il serait préférable que vous vous demandiez si vous pouvez tolérer de telles pertes avant de négocier. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .