Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Nous avons une semaine mouvementée devant nous, avec quatre banques centrales décidant de la politique monétaire : le FOMC, la BoE, la BNS et la BoJ. La seule banque censée agir est la Fed, et donc, en ce qui concerne les autres, nous examinerons les déclarations pour obtenir des indices sur la façon dont elles prévoient d'aller de l'avant. À la suite de la décision de l'UE et du Royaume-Uni de prolonger les négociations sur le Brexit, nous garderons également notre regard fixé sur les gros titres entourant ce front.

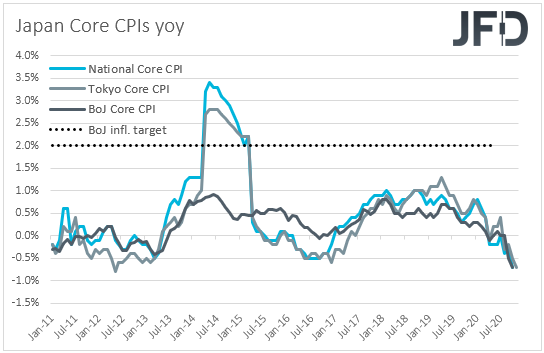

Lundi, lors de la session asiatique, nous avons déjà obtenu l'enquête Tankan du Japon pour le quatrième trimestre, les indices des grands fabricants et des non-fabricants ayant augmenté plus que prévu.

Le reste de la journée semble relativement léger en termes de publication de données économiques. Le seul qui mérite d'être mentionné est la production industrielle de la zone euro pour octobre, qui a dû rebondir de 2% mensuel après avoir glissé de 0,4% en septembre.

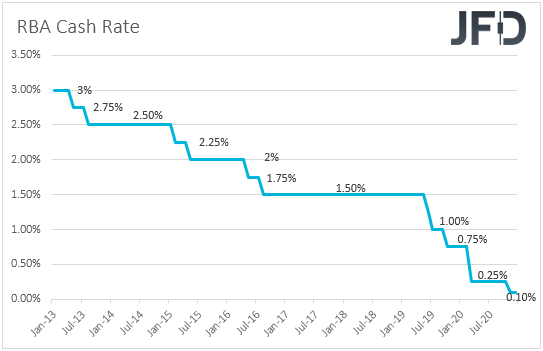

Mardi, heure asiatique, la RBA publie le compte rendu de la réunion de politique monétaire qui s'est tenue en début de mois. La banque a tenu bon et a répété qu'elle ferait plus si nécessaire. Le gouverneur Lowe notant lors de la réunion de novembre qu'un taux négatif est "improbable", nous pensons que si un nouvel assouplissement est nécessaire, cela prendra la forme d'une expansion du QE. Cela dit, la Banque notant que la reprise économique australienne est en cours et que les données récentes ont été meilleures que prévu, nous ne voyons pas l'intérêt de nouvelles mesures de sitôt. Nous passerons en revue les comptes rendus voir si les probabilités de rester à l'écart dans les mois à venir, sont plus grandes que celle d’agir.

En Chine, nous obtenons des investissements en immobilisations, la production industrielle et les ventes au détail, le tout pour le mois de novembre. L'investissement en immobilisations doit avoir accéléré de +1 % à + 2,6 % par an à 8 %, alors que le taux IP aurait dû passer à + 6,9 % + 7 %. Les ventes au détail devraient également avoir accéléré, à + 5,1 % en glissement annuel après + 4,3%.

Au petit matin européen, nous recevons le rapport sur l'emploi au Royaume-Uni pour octobre. Le taux de chômage aurait dû passer de 4,8% à + 5,1%, tandis que les gains hebdomadaires moyens, primes comprises, auraient dû passer de + 1,3% à + 2,3% par an. Le taux hors bonus aurait dû augmenter, de + 1,9% à + 2,6%. L'UE et le Royaume-Uni décidant de prolonger leurs discussions sur un accord commercial potentiel, nous ne nous attendons pas à ce que les traders GBP accordent beaucoup d'attention aux données britanniques, mais plutôt aux gros titres entourant les négociations. Nous savons que la livre sterling a besoin d'un consensus pour gagner sur les marchés, et la situation actuelle est totalement à l’opposé.

Plus tard dans la journée, nous avons les mises en chantier au Canada et la production industrielle aux États-Unis, les deux pour novembre. Les mises en chantier au Canada doivent être stables, tandis que la PI aux États-Unis doit avoir ralenti de + 1,1% à + 0,3% par mois

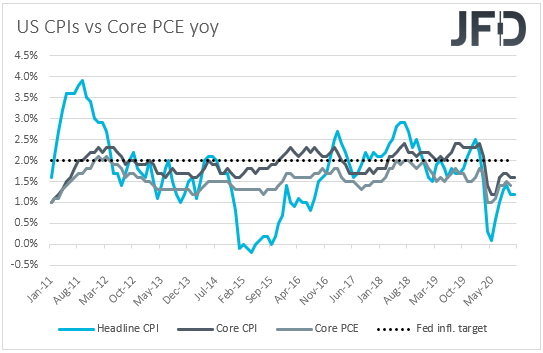

Mercredi, le FOMC clôt sa réunion de politique monétaire de deux jours et annoncera sa décision. La dernière réunion du Comité s'est avérée être un non-événement car elle s'est déroulée au milieu des élections américaines. Les responsables ont juste décidé de garder leurs paramètres de politique monétaire inchangés et ont tenu leur promesse de faire tout ce qu'ils peuvent pour soutenir leur économie touchée par le coronavirus.

Alors que le virus se propage toujours rapidement, que l'inflation est bien en dessous de l'objectif de 2% et que le Congrès ne s'est pas encore mis d'accord sur un nouveau projet de loi d'aide aux coronavirus, les responsables sont plus susceptibles qu'improbables d'étendre leurs efforts de stimulation lors de ce rassemblement. Le marché suggère que les décideurs devraient augmenter les achats de bons du Trésor à plus long terme pour contenir une hausse des rendements. S'ils le faisaient, il est peu probable que le marché bouge beaucoup. Pour que les actions et autres actifs liés au risque gagnent, les responsables doivent intensifier leurs efforts d'assouplissement et signaler que d'autres sont peut-être en préparation.

Ensuite, nous obtenons les PMI préliminaires de la fabrication et des services Markit pour décembre de la zone euro, du Royaume-Uni et des États-Unis. En Europe, les indices de l'industrie et des services sont passés de 53,8 / 41,7 à 53/41, mais étrangement l'indice composite passe de 45,3 à 45,6. Aucune prévision n'est disponible pour les données britanniques, tandis qu'aux États-Unis, les attentes concernent également des baisses.

Aux États-Unis, nous obtenons également des ventes au détail pour novembre, les attentes indiquant une baisse mensuelle de 0,3%, après une hausse de 0,3% en octobre. Les IPC du Canada pour le même mois devraient également être publiés. Le taux global est passé de + 0,7% à + 0,8% par an, alors qu'aucune prévision n'est disponible pour le taux de base.

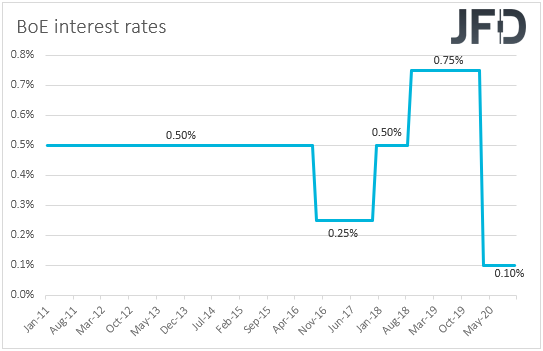

Jeudi, la BNS et la BoE fourniront quelques décisions. Lors de leur dernière rencontre avec la BNS, les décideurs politiques de cette banque ont gardé leur politique intacte, réitérant que le franc suisse est très apprécié et qu'ils restent prêts à intensifier les interventions sur les marchés des changes lorsque cela est jugé nécessaire. Depuis, le franc suisse a gagné notamment par rapport au dollar américain mais est resté relativement inchangé par rapport à l'euro. À notre avis, sachant que la BNS accorde plus d'attention au taux de change EUR / CHF, il est peu probable que les fonctionnaires renforcent leur intervention. Nous croyons qu'ils garderont leur politique inchangée et que la déclaration sera plus ou moins une répétition de la précédente.

Bien que les responsables de cette banque soient prêts à livrer davantage, nous ne nous attendons pas à ce que cela se produise immédiatement. Au cours du week-end, les négociateurs du Brexit de l'UE et du Royaume-Uni ont convenu de prolonger les négociations, ce qui a accru l'espoir qu'ils s'entendraient sur un accord. Par conséquent, nous pensons que la BCE attendra le résultat avant de décider si et comment agir. Pour l'instant, comme nous l'avons déjà noté, la livre restera probablement sensible aux gros titres entourant les négociations.

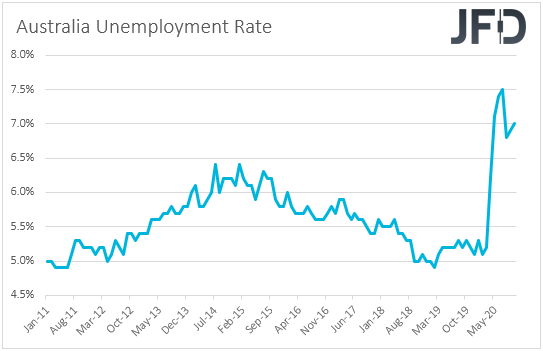

En Australie, le taux de chômage devrait être resté stable à 7%, tandis que la variation nette de l'emploi doit révéler que l'économie a gagné 50 000 emplois après avoir gagné 178 800 en octobre. Sous réserve du procès-verbal confirmant que les responsables de la RBA ne sont pas pressés d'agir à nouveau de sitôt, cette publication ne les fera probablement pas changer d'avis.

Plus tard dans la journée, nous avons les IPC définitifs de la zone euro pour novembre, mais comme c'est toujours le cas, ils devraient confirmer leurs estimations préliminaires.

Bien qu'aucune prévision ne soit disponible pour le taux global, le taux de base aurait dû glisser davantage dans le territoire négatif. Plus précisément, il aurait dû passer de -0,7% à -0,9% par an.

Plus tard dans la journée, nous avons les ventes au détail au Royaume-Uni et au Canada pour novembre et octobre respectivement. Au Royaume-Uni, les ventes de titres et de base devraient avoir baissé de 4,2% et 3,3% par mois, après avoir progressé de 1,2% et 1,3%. Au Canada, les taux directeurs et les taux directeurs devraient être passés de + 1,1% et +1% à + 0,1% et + 0,3%.

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le Groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité concernant l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs d'investissement, de votre situation financière ou de vos besoins. Le contenu n'a pas été préparé conformément aux exigences légales pour les analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 72,57% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Il serait préférable que vous vous demandiez si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Droits d'auteur 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .