Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

La Fed, la BoJ et la BoE vont fournir cette semaine leurs nouvelles orientations sur les taux d’intérêt. Les précédentes semaines et les données économiques nous laissent penser qu’aucune de ces banques centrales ne s’apprêtent à modifier leurs taux d’intérêt. Ce qui fera bouger les marchés sera sans doute, les indicateurs économiques et dans le discours les projections qu’elles se préparent à révéler.

Nous attendons cette semaine le PIB du deuxième trimestre de la Nouvelle-Zélande et le rapport sur l'emploi du mois d’août de l'Australie.

Lundi, il n'y a pas de communiqués ou d'indicateurs majeurs sur l'agenda économique. Le seul événement notable est l'élection au sein du parti au pouvoir japonais d'un nouveau premier ministre pour succéder à Shinzo Abe. Le candidat potentiel semble être Yoshihide Suga, qui occupe le poste de secrétaire en chef du cabinet dans l'administration actuelle qui semble être dans la continuité de son prédécesseur. Dimanche dernier, Suga a déclaré qu'il n'y avait pas de limite au montant d'obligations que le gouvernement peut émettre pour soutenir l'économie touchée par la pandémie, ce qui soutient l'idée que les « Abenomics » ne sont pas sur le point de freiner.

Mardi, au cours de la matinée asiatique, nous avons les investissements en immobilisations, la production industrielle et les ventes au détail de la Chine, pour le mois d’août. Les investissements en immobilisations devraient avoir baissé à un rythme plus lent qu'en juillet. Plus précisément, les prévisions indiquent une baisse de 0,4% en glissement annuel après une baisse de 1,6%. Les ventes au détail devraient avoir rebondi de 0,1% en glissement annuel après avoir reculé de 1,1% en juillet.

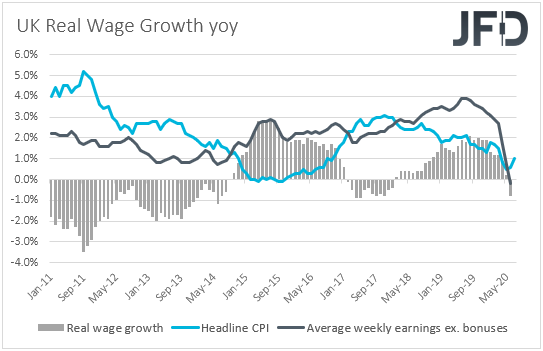

Publication du taux de chômage au Royaume-Uni pour le mois de juillet. Il avoir devrait grimper à 4% contre 3,9%, tandis que les salaires hebdomadaires moyens, primes comprises, devraient avoir chuté plus rapidement qu'en juin. Plus précisément, le taux de bénéfice annuel devrait avoir baissé à -1,3% contre -1,2%. Le taux hors bonus devrait se maintenir à -0,2% en glissement annuel. Cela dit, selon le rapport de KPMG et REC UK sur l'emploi, les salaires de départ et d'intérim ont nettement baissé, mais avec un ralentissement des taux de baisse depuis juin. À notre avis, cela déplace quelque peu les risques liés aux taux de bénéfices à la hausse.

En Allemagne, nous recevons l'enquête ZEW pour le mois de septembre. On prévoit que l'indice des conditions actuelles est passé à -72 de -81,3, tandis que celui du sentiment économique devrait avoir glissé à 69,8 de 71,5. Les salaires de la zone euro et l'indice des coûts de main-d'œuvre, tous deux pour le deuxième trimestre, sortent, mais aucune prévision n'est disponible pour aucune des deux versions.

Aux États-Unis, l'indice manufacturier de l'état de New York Empire du mois de septembre et la production industrielle pour le mois d’août sortent. L'indice de New York devrait avoir augmenté à 5,95 contre 3,70, tandis que la PI devrait avoir ralenti à + 1% mensuel de + 3%.

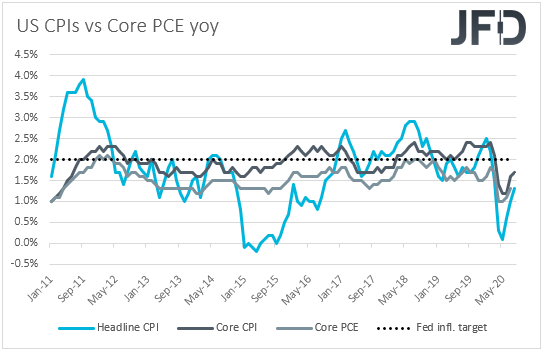

Mercredi, Décision de politique monétaire du FOMC. Il y a quelques semaines, s'exprimant lors du symposium économique de Jackson Hole, le chef de la Fed Powell a déclaré que la Fed viserait désormais une inflation moyenne de 2% et mettrait l'accent sur l'emploi « large et inclusif », le changement étant motivé par des changements sous-jacents de l'économie, y compris une croissance potentielle plus faible, des taux d'intérêt toujours plus bas et une faible inflation. Bien qu'il ait ajouté que le Comité ne se lie à aucune méthode particulière pour définir l'inflation « moyenne », cela signifie que la Fed est prête à tolérer une inflation supérieure à 2% pendant un certain temps avant de relever les taux d'intérêt, ce qui implique une politique monétaire extrasouple à plus long terme. De plus, dans le compte rendu de la dernière réunion du FOMC, il a été révélé que des aménagements supplémentaires pourraient être nécessaires.

Vendredi dernier, les données sur l'inflation ont montré que les taux d'IPC globaux et de base du mois d’août étaient plus élevés que prévu, ce qui, combiné aux gains décents de la PFN au cours du mois, laisse entendre qu’il n’agira pas dans cette échéance.

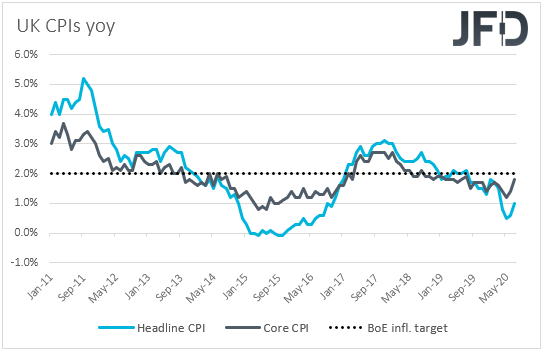

Quant aux données de mercredi, lors de la session de l'UE, nous avons les IPC britanniques du mois d’août. Les taux d'IPC global et de base devraient avoir chuté à + 0,2% en glissement annuel et + 0,9% en glissement annuel après respectivement + 1% et + 1,8%. Lors de la dernière réunion de la BoE, les décideurs politiques ont maintenu la politique monétaire inchangée, tandis que dans le rapport trimestriel sur la politique monétaire, il a été noté que les responsables ont discuté de l'efficacité des taux d'intérêt négatifs et ont noté qu'ils continueront à les surveiller. De plus, le 2 Septembre dernier Le gouverneur Bailey a déclaré que les taux négatifs pourraient être envisagé si nécessaires. Avant cette réunion, il y avait des spéculations selon lesquelles la Banque pourrait à un moment donné décider de réduire ses taux en dessous de zéro, et un ralentissement notable de l'inflation pourrait relancer cette spéculation.

USA toujours, nous attendons les ventes au détail du mois d’août, tandis que du Canada, nous obtenons les IPC du mois en cours. Les ventes globales devraient avoir ralenti à + 1% de + 1,2%, tandis que le taux de base devrait avoir baissé à + 0,9% de + 1,9%. En ce qui concerne l'inflation au Canada, le taux d'IPC global devrait avoir augmenté à + 0,4% en glissement annuel par rapport à + 0,1%, alors qu'aucune prévision n'est disponible pour le taux de base.

Jeudi, la BoJ, a maintenu ses taux d'intérêt à court terme à -0,1% lors de la précédente annonce et l'objectif de son rendement JGB à 10 ans à environ 0%, les responsables notant qu'ils restaient prêts à prendre des mesures d'assouplissement supplémentaires. Sans hésitation si jugé nécessaire. Néanmoins la Banque est plus susceptible d'attendre que le poste de Premier ministre soit officiellement pourvu, car elle aimerait connaître les plans du gouvernement en matière de soutien à l'économie, afin de pouvoir décider plus clairement de ce qui doit être fait en termes de politique monétaire. Quant au yen, nous n'attendons aucune réaction. En raison de son statut de valeur refuge, nous nous attendons à ce qu'il reste principalement lié aux développements entourant le moral des investisseurs en général.

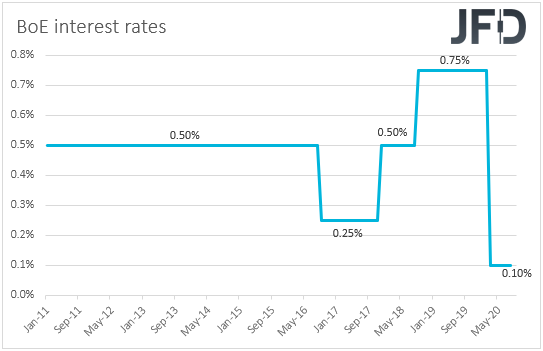

En Angleterre, le gouverneur Bailey a récemment noté qu'il n'envisageait pas d'adopter des taux d'intérêt négatifs pour le moment, nous ne prévoyons aucune action lors de ce rassemblement, même si l'inflation ralentit notablement comme le suggèrent les prévisions.

Côté Brexit, le Royaume-Uni a fait avancer un projet de loi qui remplacera les parties clés de l'accord de retrait, bien que l'UE les exhorte à abandonner ces plans. À notre avis, cela réduit considérablement les chances de tout accord commercial avant la date limite d'octobre imposée et augmente la probabilité d'un Brexit sans accord à la fin de cette année. Nous prévoyons que la livre restera sous pression, et si l'appétit pour le risque s'améliore par rapport aux attentes de relance accrue de la banque centrale et du gouvernement, la devise britannique souffrira probablement le plus contre les devises liées au risque et aux matières premières, comme l'Aussie et le Kiwi.

En ce qui concerne les publications économiques de jeudi, le PIB de la Nouvelle-Zélande pour le deuxième trimestre et le rapport sur l'emploi de l'Australie du mois d’août sont publiés. Le PIB de la Nouvelle-Zélande devrait avoir reculé de 12,8% trimestriellement, après s'être contracté de 1,6% au premier trimestre. Cela ramènerait le taux annuel à -13,3% contre -0,2%. Lors de sa dernière réunion, la RBNZ a décidé d'étendre son programme d'achat d'actifs à grande échelle (LSAP), ajoutant qu'un ensemble d'instruments monétaires supplémentaires doit rester en préparation active, y compris un OCR négatif et des achats d'actifs étrangers. Cela dit, bien qu'une contraction de 12,8% semble être sévère, elle est toujours meilleure que la propre prévision de la Banque de -14,3%.

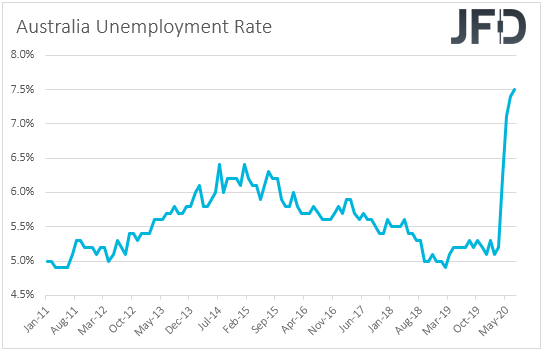

Passant maintenant de la Nouvelle-Zélande à l'Australie, là-bas, le taux de chômage devrait avoir augmenté de 7,5% à 7,7% en août, tandis que la variation nette de l'emploi devrait montrer que l'économie a perdu 50000 emplois après avoir gagné 114,700 en juillet. Le 1er septembre, la RBA a augmenté la taille de sa facilité de financement à terme, afin de permettre aux banques d'accéder plus facilement à plus de fonds plus longtemps, les responsables répétant qu'ils restaient prêts à étendre leurs efforts de stimulation si cela était jugé nécessaire. Un rapport sur l'emploi faible peut soulever des spéculations à ce sujet, mais notre propre opinion est qu'il est peu probable que la RBA se précipite pour agir à nouveau, en particulier lors du prochain rassemblement. Après tout, ils s'attendent déjà à ce que le taux de chômage atteigne 10% d'ici la fin de l'année, et donc une augmentation à 7,7% maintenant ne serait pas une surprise.

Enfin, vendredi, lors de la session asiatique, nous avons les IPC du Japon du mois d’août. Aucune prévision n'est disponible pour le taux global, mais le taux de base devrait avoir glissé de 0% à -0,4% en glissement annuel.

Au début des échanges dans l'UE, les ventes au détail au Royaume-Uni du mois d’août devraient être publiées, le titre et les chiffres de base devant révéler un ralentissement. Nous obtenons également des ventes au détail du Canada, mais pour juillet, tandis que pour les États-Unis, nous avons l'indice préliminaire de sentiment des consommateurs de l'UoM pour septembre. Les ventes au détail du Canada devraient également avoir ralenti considérablement, après avoir explosé en juin, tandis que l'indice UoM devrait avoir augmenté de 74,1 à 75.

Avertissement:

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité quant à l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs personnels de placement, circonstances ou besoins financiers. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 84,25% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Vous devez vous demander si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Droits d'auteur 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .