Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Après la BCE et la Banque du Canada la semaine dernière, c’est au tour de la Fed, la BoE et la BoJ de mettre à jour la politique monétaire. Les acteurs du marché étant impatients de savoir si l'un d'entre eux suivra les traces de la BCE pour contrer la reprise rapide des rendements obligataires. Cependant, la Fed et la BoE partagent le même point de vue sur la question et ne mettent pas encore de priorité sur les rendements obligataires, nous n'attendons aucune action sensible des deux banques. Il est peu probable non plus, que la BoJ agisse sur ses taux directeurs, car le gouverneur Kuroda a mis à l'aise par voie de presse concernant les rumeurs précédentes selon lesquelles elle pourrait élargir la fourchette de rendements JGB à 10 ans.

Lundi, il n'y a pas d'événements majeurs ni publiés sur l'agenda économique.

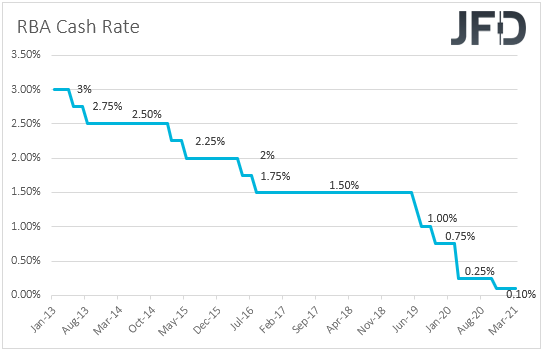

Mardi, au cours de la matinée asiatique, nous recevons le compte rendu de la dernière réunion de politique monétaire de la RBA. Lors de cette réunion, les décideurs politiques australiens ont maintenu les paramètres du logiciel de politique monétaire et ont noté que la reprise économique était bien engagée et avait été plus forte que prévu. Cependant, ils ont également apaisé les inquiétudes concernant la forte inflation, notant que les pressions sur les salaires et les prix sont modérées et devraient le rester pendant quelques années. Nous pensons que, cela signifie qu'il est peu probable que la Banque modifie sa politique dans un avenir proche, et par conséquent, nous examinerons le compte rendu de la réunion pour le confirmer. En ce qui concerne le dollar australien, étant donné que nous pensons que la RBA devrait rester à l'écart dans les mois à venir, nous nous attendons à ce qu'elle reste principalement dépendante des développements entourant le sentiment général du marché. Un optimisme supplémentaire devrait s'avérer positif pour cette devise.

Plus tard dans la journée, nous obtenons l'enquête ZEW de l'Allemagne du mois de mars, les ventes au détail américaines pour février et la production industrielle américaine. En ce qui concerne l'enquête allemande ZEW, les conditions actuelles et les indices de confiance économique devraient s'être améliorés, tandis qu'aux États-Unis, les ventes au détail devraient avoir connu un recul et la production industrielle ralentir.

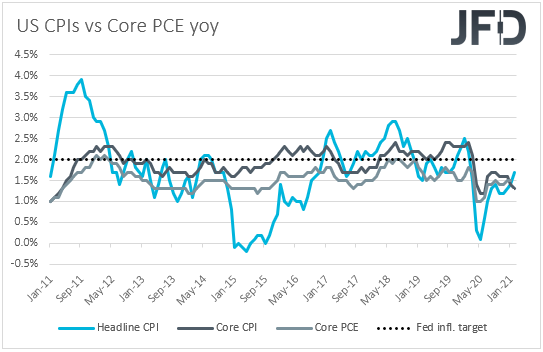

Mercredi, tous les regards seront tournés vers la décision du FOMC sur les taux d'intérêt. À la suite de la récente flambée des rendements des bons du Trésor américain, certains acteurs du marché peuvent être à l'affût de tout commentaire sur ce front, si la Fed envisage de réagir par exemple. Alors que la reprise des rendements a été alimentée par la spéculation selon laquelle la Fed pourrait devoir resserrer sa politique plus tôt que prévu en raison de la flambée de l'inflation, nous ne nous attendons pas à ce que les décideurs ajoutent de l’eau au moulin des spéculateurs. Après tout, lors de son témoignage devant le Congrès, le président de la Fed Powell a clairement indiqué qu'ils regarderont au-delà de toute flambée temporaire des prix et qu'il faudra peut-être plus de trois ans pour que l'inflation atteigne l'objectif de la Fed. Rappelez-vous que la Fed souhaite que l'inflation dépasse les 2% pendant un certain temps, ce qui, selon le compte rendu de la dernière réunion, devrait se produire après 2023.

Désormais, certains investisseurs pourraient attendre de voir si la Fed suivra les traces de la BCE et accélérera ses achats d'obligations afin d'éviter tout resserrement injustifié des conditions financières en raison de la hausse des rendements obligataires. Cependant, plusieurs responsables de la Fed ont noté que la hausse des coûts d'emprunt ne reflétait que l'optimisme face à une reprise rapide, écartant les inquiétudes concernant un retour au dysfonctionnement des marchés qui dominaient les premiers jours de la pandémie de coronavirus. Ainsi, nous ne nous attendons pas non plus à une détente de la Fed, surtout avec l'amélioration du sentiment du marché vers la fin de la semaine dernière.

Avec tout cela à l'esprit, nous ne nous attendons pas à ce que le dollar américain réagisse beaucoup aux 'événements. Toutefois, nous pensons que le billet vert restera probablement sous pression à la vente alors que les craintes d'inflation continuent de s'atténuer, en particulier après la faiblesse des données sur l'inflation aux États-Unis la semaine dernière, tandis que les actions devraient continuer à croître plus au le nord.

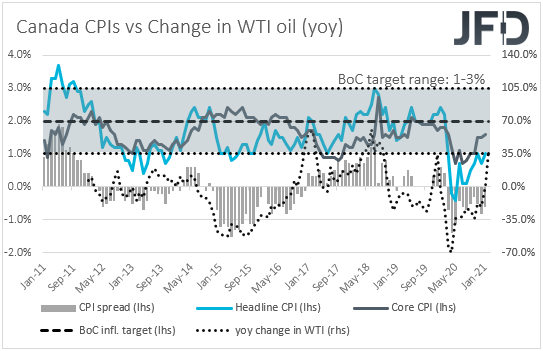

Concernant les données économiques de mercredi, les plus importantes semblent être les IPC du Canada du mois de février. On s'attend à ce que le taux global soit passé à + 1,3% en glissement annuel après + 1 %, mais le taux de base devrait avoir glissé à +1,4% en glissement annuel après + 1,6%. Lors de la réunion de la semaine dernière, la BdC a tenu bon, notant que la reprise économique continuait d'exiger un soutien extraordinaire de la politique monétaire et que l'objectif d'inflation de 2% ne devrait pas être atteint de manière durable avant 2023, ce qui signifie que toute réduction du QE pourrait être peu probable dans les prochains mois. Bien que les responsables aient gardé la porte ouverte sur ce front, une hausse de l'IPC global combinée à un taux directeur glissant signifierait que toute augmentation des prix à la consommation pourrait être due à la hausse des prix du pétrole et donc être temporaire. Cela confirmera le point de vue de la Banque et pourrait réduire encore plus la probabilité de diminution.

Les IPC définitifs de la zone euro du mois de février sont également publiés et ils devraient confirmer leurs estimations préliminaires, tandis qu'aux États-Unis, nous obtenons des permis de construire et des mises en chantier du même mois, les prévisions faisant état de faibles baisses.

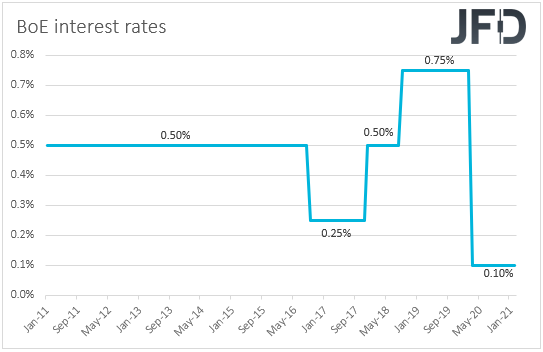

Jeudi, le flambeau de la Banque centrale sera passé à la BoE. Lors de sa dernière réunion, cette banque a maintenu sa politique inchangée et repoussé l'idée de taux d'intérêt négatifs. La banque centrale a déclaré que les banques britanniques auront besoin d'au moins six mois pour se préparer à un passage à des taux d'intérêt négatifs, mais cela ne signifie pas que la banque centrale a l'intention de fixer un taux négatif dans le futur. Il a été simplement conclu qu'il serait approprié de commencer les préparatifs afin de fournir la capacité de le faire si nécessaire.

Les décideurs politiques de la BoE étant alignés sur les vues détendues de la Fed sur le récent rebond des rendements obligataires à travers le monde, nous pensons qu'ils n'ont pas de plans immédiats pour contrer la réaction du marché. Ainsi, compte tenu également du fait que les vaccinations se déroulent très bien au Royaume-Uni, nous pensons que cette banque est susceptible de maintenir un certain optimisme, ce qui pourrait permettre à la livre de bien performer, en particulier face au dollar américain et aux valeurs refuges comme le yen et le franc suisse.

Concernant les données économiques, au début de la matinée asiatique, le PIB de la Nouvelle-Zélande pour le quatrième trimestre devrait être publié, les prévisions indiquant un ralentissement à + 0,1% trimestriel à partir de + 14 %, ce qui ferait cependant remonter le taux en glissement annuel. à + 0,5% de + 0,4%. Quelques heures plus tard, nous obtenons le rapport sur l'emploi de l'Australie pour février. Le taux de chômage devrait avoir reculé de 6,3% par rapport à 6,4%, tandis que la variation nette de l'emploi devrait montrer que l'économie australienne a gagné 30 000 emplois après en avoir ajouté 29 100 en janvier.

Enfin, vendredi, nous avons une autre banque centrale qui prend acte de la politique monétaire, c'est la BoJ. Lors de leur précédente réunion, les responsables de cette banque ont maintenu la politique monétaire inchangée et ont révisé à la hausse leurs prévisions économiques. Cependant, ils ont répété qu'ils prendraient des mesures supplémentaires sans hésitation si cela était jugé nécessaire. Étant donné que cette banque s'est engagée à maintenir les rendements des obligations d'État à long terme autour de zéro, nous ne nous attendons pas à une réaction majeure à la récente reprise des rendements des autres pays. Après c’est une action négative pour le yen, qui joue en faveur de la Banque, car cela peut aider à stimuler l'inflation du pays. Bien qu'il y ait eu des rumeurs selon lesquelles la bande autour des rendements ± 0,20% JGB à 10 ans pourrait être élargie, le gouverneur Kuroda a déjà nié qu'il s'agisse d'une option, ce qui signifie que la Banque maintiendra probablement tous ses paramètres de politique tel qu’ils sont.

Il est peu probable que le yen japonais réagisse beaucoup, mais dans l'ensemble, nous nous attendons à ce qu'il continue à évoluer vers le sud. Si les taux dans le reste du monde rebondissent à nouveau, l'écart de rendement entre les autres pays et le Japon devrait se creuser, ce qui pourrait s'avérer négatif pour le yen. D'un autre côté, une nouvelle baisse des rendements devrait maintenir les actions et le sentiment général du marché soutenu, car cela signifiera que les craintes d'inflation s'estompent, ce qui est également négatif pour le yen. Donc, dans tous les cas, le chemin de moindre résistance pour le yen est à la baisse.

Quant aux publications économiques de vendredi, au cours de la matinée asiatique, nous avons les IPC nationaux du Japon. Aucune prévision n'est actuellement disponible pour le taux global, alors que le taux de base devrait avoir légèrement augmenté, mais être resté en territoire négatif. Plus précisément, il devrait avoir légèrement augmenté à -0,4% en glissement annuel contre -0,6%. Plus tard dans la journée, nous obtenons les ventes au détail du Canada du mois de janvier. On s'attend à ce que les taux d'intérêt général et de base aient augmenté, mais qu'ils soient restés en territoire négatif.

Avertissement :

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité quant à l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs personnels de placement, circonstances ou besoins financiers. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 79,07% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Vous devez vous demander si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .