Trading de CFD

Actions

ETFs

Plateformes de Trading

Les sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez être conscient des sites Web frauduleux se présentant comme des affiliés et / ou des contreparties de JFD. Pour plus d'informations, veuillez consulter la liste des sites Web prétendant avoir une connexion avec JFD.

Nous avons trois grandes banques centrales qui décident de leurs politiques monétaires cette semaine, à savoir la BCE, la BoC et la BoJ. L'attention des investisseurs se portera sur les signaux qui concernent les prochaines étapes, car nous ne nous attendons pas à des changements. L'attente de la BCE est de signaler que d'autres mesures de relance sont à prévoir lors de l'un des prochains meetings, tandis que la BoJ prévoit de réviser à la baisse ses projections économiques. On s'attend à ce que la BdC maintienne sa position neutre.

Lundi est une journée relativement légère, les seules données à mentionner étant l'enquête allemande Ifo d'octobre et les ventes de logements neufs aux États-Unis pour septembre. En ce qui concerne l'enquête Ifo, l'indice d'évaluation devrait avoir augmenté de 0,6 par rapport à 89,2, mais les attentes devraient avoir baissé à 96,5 contre 97,7. cela ramènerait l'indice du climat des affaires à 93,0 contre 93,4. Les ventes de maisons neuves aux États-Unis devraient avoir ralenti à + 2,8% maman de + 4,8%.

Mardi sera aussi une journée plutôt légère. Pendant la matinée asiatique, nous avons la balance commerciale de la Nouvelle-Zélande du mois de septembre, et plus tard dans la journée, nous recevons les commandes de biens durables aux États-Unis pour le même mois. Les commandes de titres devraient augmenter au même rythme qu'en août, soit + 0,5% maman, tandis que le taux directeur devrait baisser à + 0,4% maman de + 0,6%.

Mercredi, l'événement principal à l'ordre du jour pourrait être la décision de la Banque du Canada sur les taux d'intérêt. Lors de sa réunion précédente, la BdC a maintenu les taux d'intérêt inchangés à + 0,25%, répétant qu'elle y restera jusqu'à ce qu'elle atteigne un objectif d'inflation de 2%. Ils ont également réitéré leur point de vue selon lequel ils poursuivront leur programme d'AQ jusqu'à ce que la reprise économique soit bien amorcée et qu'ils se tiennent prêts à ajuster leurs programmes si les conditions du marché changent. Ils ont déclaré que les économies mondiale et canadienne évoluent globalement conformément au scénario décrit en juillet, mais ont ajouté que le rebond de l'activité au troisième trimestre semble être plus rapide que prévu en juillet.

Depuis, les données sur l'emploi de septembre montrent que le taux de chômage a diminué plus que prévu. L’inflation globale pour le mois s’est accélérée à + 0,5% en glissement annuel contre 0,1%, tandis que le taux directeur a augmenté de 0,8% à + 1,0% en glissement annuel. Bien qu’elle soit toujours en deçà de l’objectif de 2% de la Banque, l’accélération de l’inflation, combinée à l’amélioration du marché du travail, pourrait permettre à la BdC de garder une position neutre. Le dollar canadien pourrait gagner en l'absence de tout signal concernant un assouplissement imminent, mais, en tant que devise liée aux matières premières, nous pensons que sa trajectoire plus large restera dépendante des développements entourant le sentiment général du marché, et en particulier des élections américaines de la semaine prochaine.

En ce qui concerne la publication des données de mercredi, la plus importante semble être l’IPC de l’Australie pour le troisième trimestre. On s'attend à ce que le taux global de l'IPC ait rebondi à + 0,7% en glissement annuel de -0,3%, et que le taux moyen réduit soit descendu à +1,1% en glissement annuel après + 1,2%. Le taux moyen pondéré de l'IPC devrait rester inchangé à +1,3% en glissement annuel.

La RBA a maintenu les paramètres de politique monétaire inchangés, décevant ceux qui recherchaient un nouvel assouplissement après que le sous-gouverneur Guy Debelle eut signalé la perspective. Cela dit, il y a quelques semaines, le gouverneur de la RBA, Philip Lowe, a déclaré que davantage de mesures de relance étaient possibles, avec des options comprenant l'achat d'obligations et une légère baisse des taux. En plus de cela, le procès-verbal du dernier rassemblement de la RBA a révélé que les responsables avaient discuté de la réduction des taux et de l'achat de dettes à plus long terme, ce qui suggère que d'autres membres, en plus de Lowe et Debelle, partagent le même point de vue. Ainsi, même si les IPC s'améliorent quelque peu, les chances de poursuivre l'action lors du prochain rassemblement resteront probablement élevées. Selon la courbe du rendement des contrats à terme sur taux au comptant de l'interbancaire à 30 jours ASX, la probabilité d'une réduction à zéro est de 74%. Le marché suggère que les taux pourraient être ramenés à 0,10%, un mouvement qui est plus que pleinement intégré.

Jeudi, la BoJ et la BCE annonceront leur politique de taux. Au cours de la matinée asiatique, la BoJ devrait se retenir d'agir, mais plusieurs rapports suggèrent que les responsables procéderont à la révision à la baisse de leurs prévisions économiques. Dans tous les cas, comme cela s'est produit lors de la plupart des dernières réunions de la BoJ, il est peu probable que le yen réagisse. Nous pensons que la devise refuge restera principalement sensible aux développements entourant l'appétit plus large des investisseurs.

lors de la dernière rencontre de la BCE, les responsables n'ont pas touché à la politique monétaire, réaffirmant qu'ils sont prêts à ajuster tous leurs instruments, le cas échéant, pour faire en sorte que l'inflation évolue vers son objectif de manière durable.

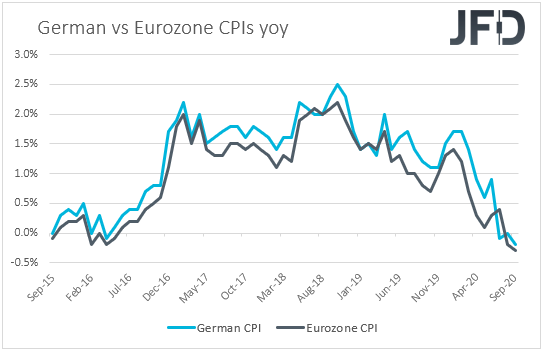

Depuis, les données ont montré que le taux d'IPC global pour septembre a glissé plus loin dans le territoire négatif, le taux directeur s'établissant à seulement + 0,2% en glissement annuel. De plus, vendredi dernier, les PMI préliminaires d'octobre ont montré que le secteur des services a glissé plus profondément dans la contraction, entraînant l'indice composite sous le boom ou la récession à 50 pour la première fois depuis juin. Combinées au fait que le coronavirus se propage à un rythme effréné, obligeant les pays à réintroduire des mesures restrictives, les données ci-dessus suggèrent que la banque centrale doit encore stimuler la croissance. Même si nous ne l'obtenons pas lors de cette réunion, nous pensons que les décideurs politiques donneront de solides indications qu'ils prendront des mesures lors de l'un des prochains rassemblements. Des signaux clairs sur un assouplissement plus rapide pourraient bientôt s'avérer nuisibles pour l'euro.

Depuis, les données ont montré que le taux d'IPC global pour septembre a glissé plus loin dans le territoire négatif, le taux directeur s'établissant à seulement + 0,2% en glissement annuel. De plus, vendredi dernier, les PMI préliminaires d'octobre ont montré que le secteur des services a glissé plus profondément dans la contraction, entraînant l'indice composite sous le boom ou la récession à 50 pour la première fois depuis juin. Combinées au fait que le coronavirus se propage à un rythme effréné, obligeant les pays à réintroduire des mesures restrictives, les données ci-dessus suggèrent que la banque centrale doit encore stimuler la croissance. Même si nous ne l'obtenons pas lors de cette réunion, nous pensons que les décideurs politiques donneront de solides indications qu'ils prendront des mesures lors de l'un des prochains rassemblements. Des signaux clairs sur un assouplissement plus rapide pourraient bientôt s'avérer nuisibles pour l'euro.

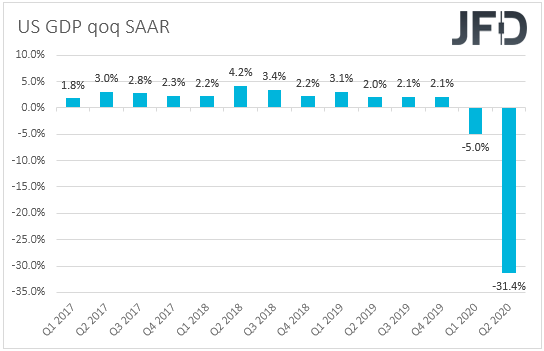

Concernant les indicateurs économiques de jeudi, la 1ère estimation du PIB américain pour le T3 sort, avec la prévision pointant vers un rebond de 31,9% trimestriel SAAR après une contraction de 31,4% au T2. Cela dit, le modèle d'Atlanta GDPNow suggère un rebond de 35,3% et, par conséquent, nous considérerions les risques entourant la publication officielle comme étant orientés à la hausse. Les données préliminaires sur l'inflation en Allemagne pour octobre sont également publiées, le taux de l'IPC devant avoir glissé à -0,3% en glissement annuel contre -0,2% et l'IPCH se maintenir à -0,4%.

Plus tard dans la journée, aux États-Unis, les revenus personnels et les dépenses de septembre, ainsi que l'indice PCE de base du mois, sortiront. Le revenu personnel devrait avoir rebondi de 0,5% par mois après avoir glissé de 2,7% en août, tandis que le taux de dépenses devrait être resté stable à +1,0% en rythme annuel. L'indice PCE de base aurait dû cocher jusqu'à + 1,7% contre + 1,6%.

Avertissement :

Le contenu que nous produisons ne constitue pas un conseil en investissement ou une recommandation d'investissement (ne doit pas être considéré comme tel) et ne constitue en aucun cas une invitation à acquérir un instrument financier ou un produit. Le Groupe de sociétés de JFD, ses sociétés affiliées, agents, administrateurs, dirigeants ou employés ne sont pas responsables des dommages pouvant être causés par des commentaires ou des déclarations individuels d'analystes de JFD et n'assume aucune responsabilité concernant l'exhaustivité et l'exactitude du contenu présenté. L'investisseur est seul responsable du risque de ses décisions d'investissement. En conséquence, vous devriez demander, si vous le jugez approprié, des conseils professionnels indépendants pertinents sur l'investissement considéré. Les analyses et commentaires présentés ne tiennent pas compte de vos objectifs de placement personnels, de votre situation financière ou de vos besoins. Le contenu n'a pas été préparé conformément aux exigences légales en matière d'analyses financières et doit donc être considéré par le lecteur comme une information marketing. JFD interdit la duplication ou la publication sans approbation explicite.

Les CFD sont des instruments complexes et comportent un risque élevé de perdre de l'argent rapidement en raison de l'effet de levier. 84,25% des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils négocient des CFD avec la Société. Il serait préférable que vous vous demandiez si vous comprenez comment fonctionnent les CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Veuillez lire la divulgation complète des risques.

Droits d'auteur 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeLes sites Web frauduleux se présentent souvent comme ayant un lien avec JFD

Veuillez noter que les sites Web ci-dessous se présentent sous les traits de JFD et/ou laissent à penser qu’il pourraient avoir un lien avec JFD mais il s’agit d’une dénaturation à des fins frauduleuses. Ils enfreignent les droits et les marques de JFD afin de duper les utilisateurs pour ainsi leur subtiliser leurs données personnelles, informations d'enregistrement et fonds.

Malheureusement, nous ne pouvons pas garantir que la liste est complète et nous nous référons uniquement aux sites Web qui nous ont été rapporté. Par conséquent, si vous avez des doutes entre JFD et un autre site Web ou que vous repérez un site Web dont la conception, la structure et le contenu sont sensiblement similaires à celui du site Web de JFD, veuillez nous contacter à support@jfdbrokers.com et nous prendrons toutes les mesures nécessaires afin de continuer à protéger les autres investisseurs contre toute fraude.

Pour plus d'informations et pour éviter tout doute, n'hésitez pas à consulter la liste complète des domaines Web de JFD approuvés par CySEC .