Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Esta semana, los participantes del mercado pueden prestar atención a los resultados de las ganancias para el primer trimestre de las principales empresas de tecnología, como Microsoft, Google, Facebook y Amazon, pero también a las decisiones de política monetaria del BoJ y la Fed. Se espera que ninguno de los bancos modifique su política, por lo que la atención puede recaer en pistas y pistas sobre cómo pretenden avanzar. Con respecto a los datos, obtenemos la primera estimación del PIB de EE. UU. Para el primer trimestre, así como las cifras de inflación de Australia y la Eurozona.

El lunes, la agenda económica parece relativamente ligera. Las únicas publicaciones que vale la pena mencionar son la encuesta alemana Ifo de abril y los pedidos de bienes duraderos de EE. UU. De marzo. Los participantes del mercado pueden centrarse más en las ganancias del primer trimestre de Tesla. El resto de la semana también está repleta de publicaciones de resultados de empresas tecnológicas de renombre. El martes, se espera que Microsoft y Google publiquen sus números, mientras que Apple y Facebook les siguen el miércoles. Amazon dará a conocer sus resultados del primer trimestre el jueves. Se espera que todas las empresas hayan disfrutado de otro trimestre de crecimiento estelar de ganancias y ventas, lo que puede permitir que los índices estadounidenses alcancen nuevos récords esta semana.

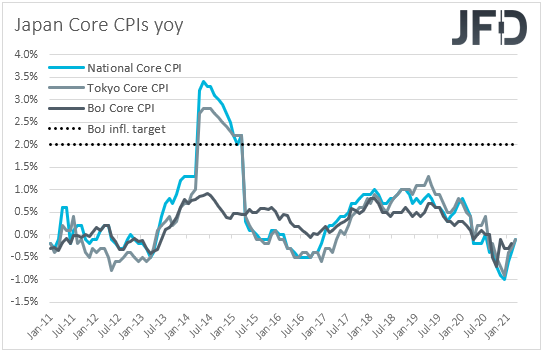

El martes, durante la sesión asiática, el Banco de Japón decide sobre política monetaria. Cuando se reunieron por última vez, los responsables de la formulación de políticas de este Banco decidieron permitir que los rendimientos a largo plazo subieran y bajaran un 0,25% alrededor de cero, en lugar de un 0,2%. También decidieron eliminar su orientación explícita sobre las compras de ETF, diciendo que en lugar de comprar a un ritmo establecido, comprarían solo cuando fuera necesario, mientras mantenían el techo anual de 12 billones de yenes. Además de eso, agregaron que limitarán las compras solo a los ETF vinculados a TOPIX, en lugar de a los ETF vinculados al promedio de acciones de TOPIX y Nikkei. Dijeron que los cambios estaban destinados a hacer que la flexibilización sea más sostenible.

Dado que procedieron con los cambios y ajustes antes mencionados solo en la reunión anterior, no esperamos ningún cambio esta vez. Por tanto, prestaremos atención a las proyecciones económicas actualizadas. Creemos que la economía japonesa ha tenido un desempeño relativamente bueno, ya que nunca se ha bloqueado por completo, y con las exportaciones aumentando un 16,1% el mes pasado, vemos el caso de que los funcionarios revisen sus proyecciones de crecimiento. No obstante, dado que tanto el IPC general como el subyacente se mantienen en aguas negativas, esperamos que bajen sus proyecciones de inflación. Con todo eso en mente, no esperamos que el yen japonés reaccione mucho a esta decisión. Nos mantenemos firmes en que su camino más amplio seguirá dependiendo de los desarrollos que rodean el sentimiento general del mercado.

En cuanto a la publicación de datos del martes, el único que vale la pena mencionar es el índice de confianza del consumidor del Conference Board de Estados Unidos para abril, que se espera que suba a 112,1 desde 109,7.

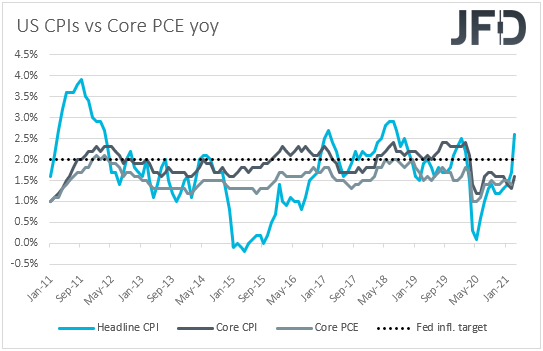

El miércoles, el relevo del banco central pasará al FOMC. En la reunión anterior, los responsables de la formulación de políticas decidieron mantener sin cambios todas sus configuraciones de políticas mediante un voto unánime, y señalaron que las compras de bonos continuarán hasta que se haya logrado un progreso sustancial adicional hacia sus objetivos máximos de empleo y estabilidad de precios. En lo que respecta al nuevo diagrama de puntos, 4 miembros votaron por alzas en 2022, mientras que 7 miembros vieron tipos más altos en 2023, pero los puntos medios sugirieron que es probable que los tipos de interés se mantengan en los niveles actuales incluso en 2023. Según sus previsiones económicas y de inflación - la inflación se estima en 2,4% este año -, el presidente de la Fed, Powell, dijo claramente que esto será temporal y no cumpliría con sus estándares. También se mantuvo firme en que es demasiado pronto para discutir la reducción gradual de la QE.

Teniendo todo eso en cuenta, no esperamos ningún cambio de política en la reunión de esta semana, ni un mensaje diferente por parte de los responsables de la formulación de políticas. Desde la reunión anterior, los datos mostraron que la tasa general del IPC saltó a + 2.6% interanual, pero esperamos que los funcionarios mantengan la opinión de que esto resultará ser temporal. Sin embargo, con otros datos que sugieren que la economía de EE. UU. Se está recuperando de los daños relacionados con el coronavirus a un ritmo rápido, especialmente los PMI de la semana pasada que se mantuvieron por encima de 60, sería interesante ver durante cuánto tiempo más la Fed podrá mantener el mercado. los participantes estaban convencidos de que todavía es demasiado pronto para poner la normalización de las políticas en la mesa de debate. En cualquier caso, por ahora, con la Fed manteniéndose en su lenguaje moderado, vemos el caso de que las acciones continúen desplazándose al alza, y de que el dólar estadounidense y otros refugios seguros, como el yen, se mantengan por debajo del interés de venta.

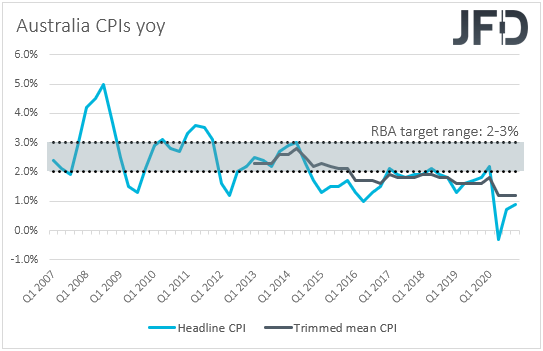

En cuanto a los otros eventos del miércoles, durante la sesión asiática, obtenemos el IPC de Australia para el primer trimestre. Se prevé que la tasa general haya aumentado a + 1,4% interanual desde + 0,9%, pero se espera que la media recortada se mantenga sin cambios en + 1,2% interanual. Aunque los funcionarios del RBA han estado señalando repetidamente que la recuperación económica en Australia está bien encaminada y más fuerte de lo esperado anteriormente, con ambas tasas de inflación manteniéndose muy por debajo del límite inferior de su rango objetivo de 2-3%, no creemos que vayan a comenzar. pensando en la normalización en el corto plazo. Dicho esto, mantener su optimismo con respecto a la economía y sentirse satisfecho con los niveles de negociación del dólar australiano significa que es poco probable que tampoco flexibilicen aún más la política. Por lo tanto, la fe del australiano vinculado al riesgo probablemente dependerá más de los desarrollos que rodean el sentimiento general del mercado, y tal vez de cualquier dato chino, ya que Australia tiene vínculos comerciales muy estrechos con la segunda economía más grande del mundo.

Más adelante en el día, se publicarán las ventas minoristas de Canadá para febrero. Se prevé que tanto las tasas principales como las subyacentes se hayan recuperado a + 4.0% intermensual y + 3.7% intermensual desde -1.1% y -1.2% respectivamente. En la reunión de la semana pasada, el BoC decidió reducir sus compras de bonos y se mostró muy optimista con respecto a las perspectivas económicas. Por lo tanto, es probable que un repunte potencial en las ventas minoristas agregue credibilidad a la opinión del Banco y quizás ayude al dólar canadiense a subir más.

El jueves, durante las operaciones asiáticas, saldrán la balanza comercial de Nueva Zelanda para marzo y el índice de confianza empresarial ANZ para abril, pero no hay ningún pronóstico disponible para ninguno de los dos comunicados.

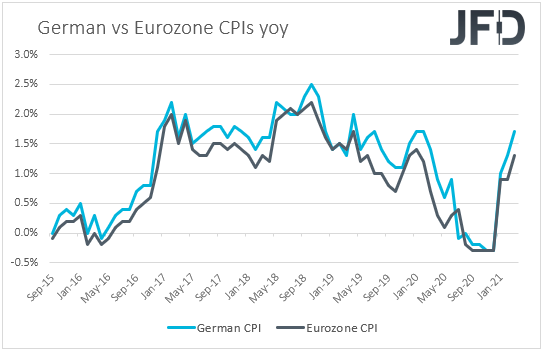

Durante la sesión europea, se publicarán los datos preliminares de inflación de Alemania para abril. Se espera que la tasa del IPC se haya disparado hasta el + 1,8% interanual desde el + 1,7%, mientras que se prevé que el IAPC se mantenga estable en el + 2,0% interanual. Es probable que esto genere especulaciones de que el IPC general de la zona euro, que se publicará el viernes, también puede aumentar un poco.

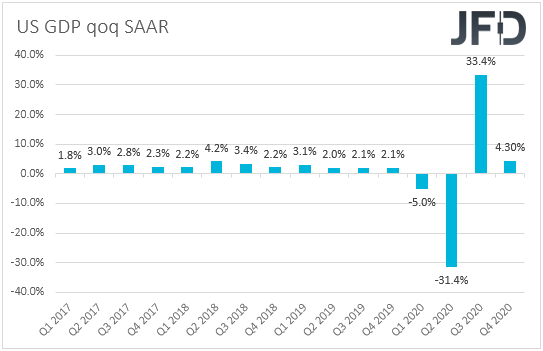

Más adelante en el día, obtenemos el PIB preliminar para el primer trimestre de EE. UU. El pronóstico sugiere que la actividad económica en los EE. UU. Se aceleró a + 6.5% intertrimestral SAAR desde + 4.3%. Si este es el caso, esto confirmará que la economía más grande del mundo se está recuperando de los daños relacionados con el coronavirus a un ritmo rápido y puede tentar a algunos participantes a comenzar a pensar si la Fed debería considerar normalizar su política antes. Las ventas de viviendas pendientes para marzo también están programadas para salir y las expectativas son de un repunte intermensual del 6,0%, luego de una caída del 10,6% en febrero.

El viernes, hora asiática, obtenemos el volcado de datos habitual de fin de mes de Japón. Se espera que la tasa de desempleo y la relación empleos / solicitudes para marzo se mantengan estables en 2.9% y 1.09 respectivamente, mientras que se prevé que la producción industrial preliminar para el mes haya caído otro 2.0% intermensual después de caer 1.3% en febrero. Se prevé que la tasa básica del IPC de Tokio haya bajado hasta el -0,2% interanual desde el -0,1%, pero no hay ningún pronóstico disponible para la tasa general.

De China, obtenemos los PMI oficiales de abril. Dicho esto, hay un pronóstico disponible solo para el índice de manufactura, que se espera que haya caído fraccionalmente, a 51.7 desde 51.9. En cualquier caso, esperamos que los índices confirmen que la segunda economía más grande del mundo sigue funcionando bien, lo que puede alentar a los participantes del mercado a seguir aumentando su exposición al riesgo.

Más tarde, durante el día europeo, tenemos la primera estimación del PIB de la zona euro para el primer trimestre y los IPC preliminares de abril. Aunque no se dispone de ninguna previsión para el PIB, se espera que la tasa del IPC general haya aumentado a + 1,6% interanual desde + 1,3%, mientras que se prevé que el IAPC sin energía y alimentos se mantenga sin cambios en + 1,0% interanual. Esto significa que el aumento de la tasa general puede deberse a efectos transitorios y puede confirmar la opinión del BCE de que es probable que cualquier aumento de la inflación sea temporal. En cualquier caso, no esperamos que el euro reaccione a este conjunto de datos. Tras la reunión del BCE de la semana pasada, en la que no sucedió gran cosa y, según las fuentes, los funcionarios no discutieron los planes para sus compras de bonos, los operadores del euro pueden estar ansiosos por obtener nueva información de la reunión de junio, donde también obtendremos nuevo personal macroeconómico. proyecciones.

De Estados Unidos, obtenemos los ingresos y gastos personales de marzo, junto con el índice PCE básico del mes. Se espera que los ingresos personales hayan aumentado un 20,0% intermensual después de contraerse un 7,1%, mientras que se prevé que el gasto se haya recuperado un 4,2% intermensual tras caer un 1,0%. Se prevé que el índice PCE subyacente haya subido a + 1,8% interanual desde + 1,4%. También se publicará el índice final de confianza del consumidor de la UM de abril y las expectativas son de una revisión al alza a 87,5 desde 86,5.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 79,07% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.