Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Tras la decisión de política monetaria del RBA de la semana pasada, esta semana, la antorcha del banco central pasará al RBNZ. No se esperan cambios en las políticas, pero después de la decisión del gobierno de tomar medidas contra un mercado inmobiliario caliente, sería interesante ver si los funcionarios serán más moderados que en la anterior cita. El IPC de Estados Unidos para marzo y el PIB de China para el primer trimestre también pueden atraer una atención especial.

El lunes, no tenemos importantes comunicados económicos en la agenda.

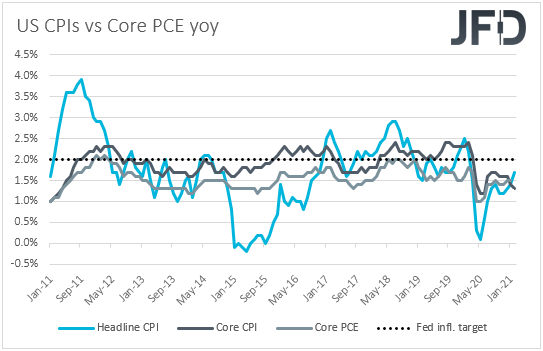

El martes, el elemento principal en el cronograma puede ser el IPC de EE.UU. de marzo. Se espera que la tasa general salte a + 2,5% interanual desde + 1,7%, mientras que se prevé que la tasa básica aumente a + 1,6% interanual desde + 1,3%. Es probable que esto sea positivo para el dólar estadounidense, pero no esperamos que la recuperación dure mucho. Después de todo, la Fed ha señalado claramente que cualquier aumento de la inflación este año probablemente resultará ser temporal y que la inflación aumentará y se mantendrá por encima del 2% durante algún tiempo, el objetivo para comenzar a normalizar la política, en los años posteriores a 2023. No olvidemos que el propio jefe de la Fed, Powell, ha estado afirmando repetidamente que es demasiado pronto para comenzar a discutir la normalización de las políticas. Con todo eso en mente, esperaríamos que el dólar estadounidense retroceda nuevamente pronto y que las acciones continúen con una tendencia alcista.

En cuanto al resto de los datos del martes, durante la sesión asiática, tenemos el índice de confianza empresarial NZIER de Nueva Zelanda para el primer trimestre y el índice de confianza empresarial NAB de Australia para marzo. Dicho esto, no hay ningún pronóstico disponible para ninguno de esos indicadores. La balanza comercial de China para marzo también se publicará y el pronóstico apunta a un superávit comercial decreciente, a USD 52,05 mil millones desde USD 103,25 mil millones.

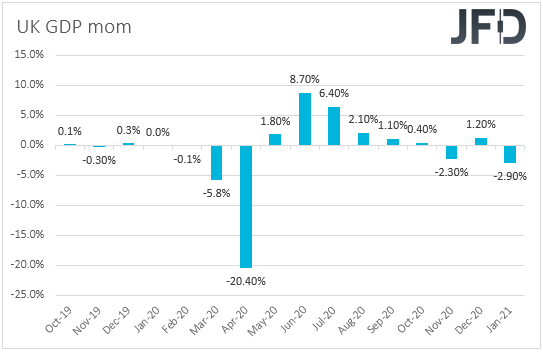

Durante la madrugada de la UE, se publicará el PIB mensual del Reino Unido para febrero, junto con las tasas de producción industrial y manufacturera de la nación para el mes. No hay ningún pronóstico disponible para el PIB, pero se espera que las producciones industriales y manufactureras se hayan recuperado + 0.5% intermensual, después de caer 1.5% y 2.3% respectivamente. Es probable que esto se traduzca en una ligera mejora del PIB tras la caída de enero del 2,9% intermensual, pero no creemos que sea suficiente para sustentar la libra recientemente herida. Los trader de la moneda británica se mantuvieron principalmente enfocados en los desarrollos relacionados con la vacuna AstraZeneca, y las preocupaciones de seguridad generaron temores de que el exitoso lanzamiento de la vacuna en el Reino Unido pueda ralentizarse. Esa puede ser la razón por la que la libra ha estado en desventaja recientemente, y mientras esas preocupaciones permanezcan elevadas, puede seguir funcionando mal. También está saliendo la balanza comercial del Reino Unido para febrero, y el pronóstico sugiere que el déficit de la nación se ha ampliado un poco.

Más adelante en el día, se lanzará la encuesta ZEW de Alemania para abril. Se espera que el índice de condiciones actuales haya subido a -52,0 desde -61,0, mientras que se prevé que el sentimiento económico uno haya subido hasta 79,5 desde 76,6.

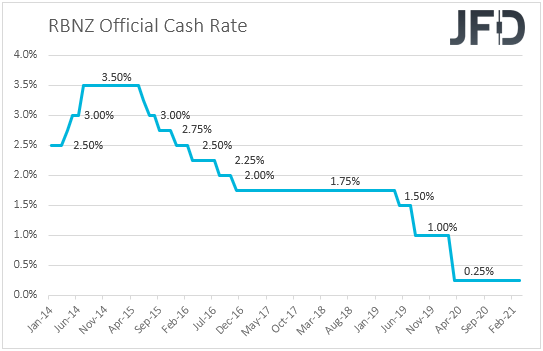

El miércoles, durante la sesión asiática, el RBNZ decide sobre política monetaria. En su reunión anterior, en febrero, este Banco decidió mantener sin cambios su tasa de efectivo oficial y su programa de Compra de Activos a Gran Escala, señalando que acordaron mantenerse preparados para brindar apoyo adicional si fuera necesario, con opciones que incluyen un OCR más bajo. El Kiwi se deslizó inicialmente, tal vez porque la declaración pudo haber revivido la especulación sobre los tipos de interés negativos de este Banco, pero se recuperó rápidamente, recuperó las pérdidas y cotizó aún más alto, tal vez cuando los inversores comenzaron a escanear el Informe de Política Monetaria trimestral, en el que los pronósticos económicos mostraron que el OCR subió a partir de diciembre.

Sin embargo, desde entonces, los datos mostraron que la economía de Nueva Zelanda se contrajo en el último trimestre de 2020, mientras que el gobierno decidió tomar medidas para enfriar su mercado inmobiliario caliente, incluidos impuestos más altos. Estos desarrollos sugieren que el RBNZ puede retrasar el momento en que espera comenzar a subir los tipos . Se espera que los responsables de la formulación de políticas mantengan la configuración de su política monetaria sin cambios una vez más y, por lo tanto, toda la atención puede estar en si sonarán más moderados esta vez. En otras palabras, sería interesante ver si mantendrán abierta la puerta para un recorte de tipos y si darán a entender que es probable que los tipos de interés se mantengan bajas durante más tiempo de lo que se suponía anteriormente.

Si es así, es probable que el dólar neozelandés tenga interés de venta. Dicho esto, no esperamos que esto dé como resultado una tendencia bajista importante, ya que la divisa vinculada al riesgo puede verse favorecida por una posible mejora adicional en el sentimiento general del mercado. Preferiríamos aprovechar cualquier debilidad de Kiwi contra el australiano. En AUD / NZD, cualquier fortalecimiento o debilitamiento debido al sentimiento más amplio del mercado puede compensarse. Por lo tanto, creemos que el principal impulsor de este par de divisas pueden ser las diferencias en la política monetaria entre el RBA y el RBNZ. Dado que es poco probable que el RBA flexibilice la política aún más en el futuro previsible debido al optimismo con respecto a su economía nacional, un RBNZ que mantiene la puerta abierta para tipos más bajos y retrasa el momento en que espera que las tasas comiencen a subir, puede permitir que AUD / NZD rebotar.

En cuanto al resto de las publicaciones del miércoles, la única que vale la pena mencionar es la producción industrial de la eurozona para febrero, que se espera que se contraiga un 0,9% intermensual después de expandirse un 0,8% en enero.

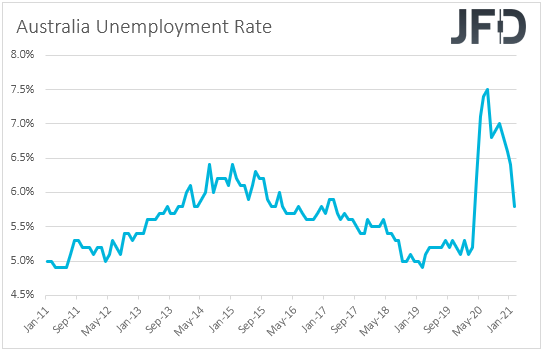

El jueves, recibimos el informe de empleo de Australia de marzo. Se pronostica que la tasa de desempleo se redujo a 5.7% desde 5.8%, mientras que se prevé que el cambio neto en el empleo mostrará que la economía ha ganado 35.0k empleos, después de agregar 88.7k en febrero. Una desaceleración tras el fuerte crecimiento del empleo de febrero nos parece más de lo normal y, por lo tanto, consideraríamos que este es un informe decente.

En la reunión de este mes, el RBA mantuvo su política sin cambios, repitiendo que la recuperación económica en Australia está bien encaminada y que es más fuerte de lo esperado. Por lo tanto, un informe de empleo decente agregaría credibilidad a esa opinión y podría disminuir aún más las posibilidades de que este Banco flexibilice aún más la política en el futuro previsible. Es probable que esto sea positivo para el dólar australiano.

Durante la negociación europea, se están publicando los IPC finales de marzo de Alemania y, como es casi siempre el caso, se espera que confirmen sus estimaciones preliminares. Más adelante en el día, tenemos las ventas minoristas y la producción industrial de Estados Unidos, ambas de marzo. Se prevé que tanto las ventas principales como las principales se hayan recuperado un 5,5% intermensual y un 4,8% intermensual, después de caer un 3,0% y un 2,7% respectivamente, mientras que se espera que el IP haya mejorado un 2,8% intermensual tras un deterioro del 2,2%.

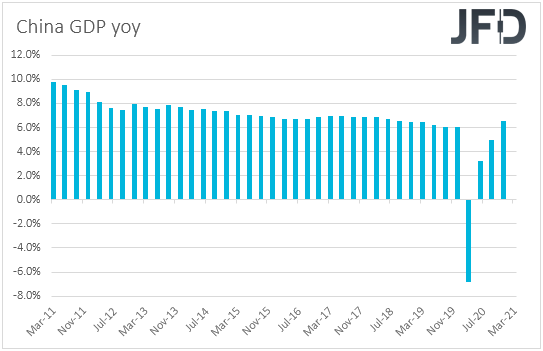

Finalmente, el viernes, durante la sesión asiática, obtenemos el PIB de China para el primer trimestre, así como la producción industrial, la inversión en activos fijos y las ventas minoristas de la nación, todo para marzo. Se espera que el PIB se haya desacelerado a + 1,5% intertrimestral desde + 2,6%. Se espera que la propiedad intelectual, la inversión en activos fijos y las ventas minoristas también se desaceleren. Dicho esto, sin embargo, se espera que todas las impresiones se mantengan en el lado fuerte, y se prevé que la tasa interanual del PIB suba por encima del 10% por primera vez en una década. Específicamente, se espera que salte al 18,9% desde el 6,5%, inflado por la caída relacionada con el coronavirus en el mismo período del año anterior. Los datos que respaldan que la segunda economía más grande del mundo se ha recuperado de los daños relacionados con el coronavirus y ahora se está desempeñando muy bien, pueden permitir a los participantes del mercado aumentar aún más su exposición al riesgo.

Más adelante en el día, obtenemos los IPC finales de la eurozona para marzo, que se espera que confirmen sus estimaciones preliminares, así como los permisos de construcción de EE. UU. Y la construcción de viviendas para marzo, que se prevé que hayan subido algo. También se publicará el índice preliminar de confianza del consumidor de la UM para abril y el pronóstico apunta a un aumento a 88,9 desde 84,9.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 79,07% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.