Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Esta semana será más corta para los mercados de EE.UU. ya que el jueves estarán cerrados para celebrar el Día de Acción de Gracias, mientras que el viernes cerrarán temprano. Sin embargo, el miércoles recibimos varios datos de los EE. UU., Incluida la tasa interanual de PCE, ingresos y gastos personales, y la segunda estimación del PIB del tercer trimestre. El viernes saldrán los IPC preliminares de la zona euro para noviembre, así como el PIB de Canadá para el tercer trimestre.

El lunes es un día relativamente tranquilo, y el único lanzamiento que vale la pena mencionar es la encuesta alemana Ifo para noviembre. Se espera que el índice de evaluación actual haya subido a 97.9 desde 97.8, mientras que se espera que las expectativas hayan aumentado a 91.5 desde 91.5. Esto impulsaría la impresión del clima empresarial hasta 95.0 desde 94.6.

El martes, las ventas de casas nuevas en Estados Unidos para octubre saldrán y se espera que hayan aumentado un 1.2% en comparación con la madre después de caer un 0.7% en septiembre.

El miércoles, durante la madrugada asiática, se publicará la balanza comercial de Nueva Zelanda para octubre, pero esta vez no se pronostica.

Más adelante en el día, desde EE. UU., Obtenemos la segunda estimación del PIB de EE. UU. Para el tercer trimestre, que se espera que confirme su estimación preliminar, a saber, que el crecimiento económico de EE. UU. Dicho esto, incluso si obtenemos una pequeña desviación del pronóstico, no esperamos que este lanzamiento atraiga mucha atención ya que ya tenemos modelos que sugieren cómo ha estado funcionando la economía durante el trimestre actual. Tanto la Fed de Atlanta como los modelos Nowcast de Nueva York estiman una fuerte desaceleración del 0,4% intertrimestral de SAAR. Sin embargo, dado que todavía tenemos mucha información para obtener con respecto a noviembre y diciembre, este porcentaje puede estar sujeto a revisiones decentes.

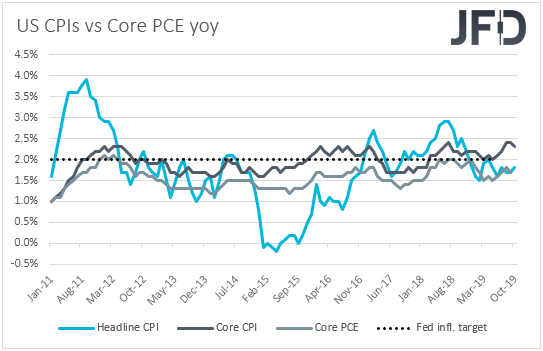

Los inversores pueden prestar más atención a los datos de ingresos y gastos personales de octubre, que van acompañados de la tasa interanual del índice Core PCE , que es el indicador de inflación favorito de la Fed. Se espera que el ingreso personal haya aumentado + 0.3% intermensual, al mismo ritmo que en septiembre, mientras que se espera que el gasto se haya acelerado un poco a + 0.3% intermensual de + 0.2%. Dicho esto, dado que la tasa de ganancias mensuales del mes disminuyó a + 0.2% de + 0.4%, vemos los riesgos que rodean el pronóstico de ingresos como inclinados a la baja. Con respecto al gasto, el pronóstico de mejora se ve respaldado por las ventas minoristas del mes, que repuntaron.

En cuanto a la tasa de PCE básica interanual, se espera que se haya mantenido sin cambios en + 1.7% interanual, por debajo del objetivo de la Fed de 2%. En su última reunión, el FOMC decidió recortar las tasas en otros 25 pb, pero señaló que está planeando mantenerse al margen, a menos que las cosas se salgan de su órbita. Dicho esto, en la conferencia de prensa, el presidente de la Fed, Powell, dijo que se necesita un aumento significativo de la inflación antes de que comiencen a considerar volver a subir, y que una tasa de PCE por debajo del 2% probablemente confirme que pasará mucho tiempo antes de que los responsables políticos vuelvan sus ojos al botón de caminata. Incluso podría incitar a los participantes del mercado a presentar el momento en que esperan que se entregue el próximo corte. Después de todo, no han quedado convencidos de que la Reserva Federal se haya detenido con la reducción de las tasas. Según los futuros de los fondos de la Fed, están fijando un precio en otro recorte de un cuarto de punto que se entregará en julio del próximo año.

Las ventas de casas pendientes y los pedidos de bienes duraderos para octubre también están saliendo. Se pronostica que las ventas de viviendas pendientes se desaceleraron a + 0.9% promedio de + 1.5%, mientras que se espera que los pedidos de bienes duraderos hayan disminuido 0.7% promedio después de caer 1.2% en septiembre. Se espera que la tasa básica se haya recuperado a + 0.2% intermensual desde -0.4%.

El jueves, durante la mañana asiática, tenemos el índice de confianza empresarial de Nueva Zelanda para noviembre, pero actualmente no hay pronósticos disponibles

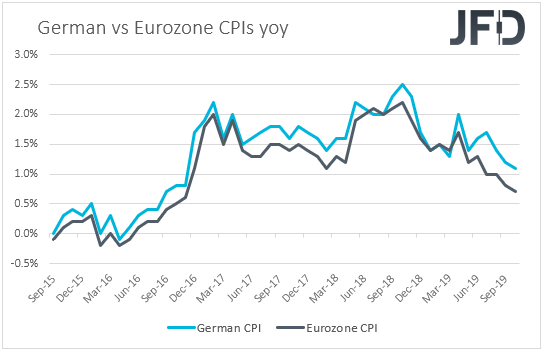

Desde Alemania, recibimos los IPC preliminares para noviembre. Se espera que tanto las tasas interanuales del IPC como del IPCA hayan aumentado a 1.3% y 1.4%, desde 1.1% y 0.9% respectivamente. Algo así podría aumentar la especulación de que el IPC principal de la Eurozona, que saldrá al día siguiente, también puede acelerarse.

En los Estados Unidos, los mercados estarán cerrados para celebrar el Día de Acción de Gracias.

El viernes, hora de Asia, tenemos el volcado de datos de fin de mes de Japón. Se espera que la tasa de desempleo se haya mantenido sin cambios en 2.4%, mientras que se prevé que la relación empleo / solicitudes se haya reducido a 1.56 desde 1.57. No hay pronósticos disponibles para el IPC principal de Tokio, mientras que se espera que la tasa básica haya subido hasta + 0.6% interanual desde + 0.5%. La producción industrial preliminar para octubre también está saliendo y el pronóstico apunta a una caída de 2.1%, después de un aumento de 1.7% en septiembre.

Durante la mañana europea, obtenemos el PIB de Suecia para el tercer trimestre, cuyo trimestre se espera que haya aumentado hasta + 0.2% desde + 0.1%. Esto aumentaría la tasa interanual hasta + 1.8% desde + 1.0%. En su última reunión, el Riksbank mantuvo su tasa de recompra sin cambios en -0.25%, pero dijo que la tasa probablemente se elevará a cero en diciembre. Por lo tanto, una ligera mejora en la economía nacional puede sellar el acuerdo para tal movimiento.

Desde la zona euro, tenemos los IPC preliminares para noviembre. Se espera que la tasa general haya aumentado un poco, a + 0.9% interanual desde + 0.7%, mientras que no hay pronósticos disponibles para la tasa básica. Se prevé que el IPCA, excluyendo la tasa interanual de energía y alimentos, haya subido hasta + 1.3% desde 1.2%. El viernes, obtuvimos otra ronda de PMI blandos del bloque, y aunque se espera que la inflación se haya acelerado un poco, todavía estaría muy por debajo del objetivo del BCE de "debajo, pero cerca del 2%". En circunstancias normales, esto habría llevado a los inversores a aumentar las apuestas con respecto a una mayor relajación por parte del BCE. Sin embargo, creemos que esta vez, pueden preferir esperar a la próxima reunión, la primera encabezada por Christine Lagarde, antes de ajustar (o no) sus expectativas en el futuro camino del Banco.

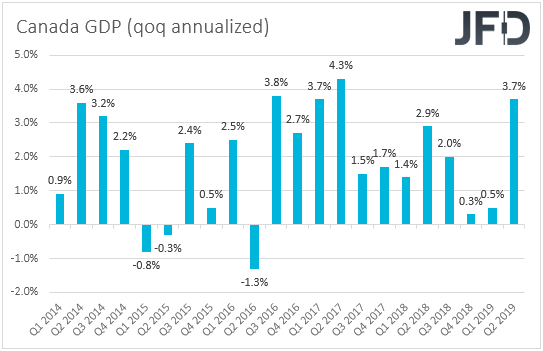

Más adelante en el día, el PIB de Canadá para el tercer trimestre saldrá a la luz, y se espera que la tasa anual intertrimestral disminuya a + 1.3% de + 3.7%. El mensaje que recibimos de la última reunión de BoC, así como de la conferencia de Poloz, fue que los funcionarios comenzaron a coquetear con la idea de relajarse. Sin embargo, la semana pasada, el gobernador dijo que las condiciones monetarias son "correctas", lo que llevó a los inversores a retrasar sus apuestas con respecto a un recorte de tasas por parte del Banco de China. Según el OIS (Overnight Index Swaps) de Canadá, están asignando un 6% de posibilidades de que dicha acción se realice en diciembre, pero el porcentaje para enero es de alrededor del 36%. Por lo tanto, es probable que una desaceleración en la actividad económica de Canadá empuje ese porcentaje más alto.

En los Estados Unidos, dado que es el día siguiente después del Día de Acción de Gracias, los mercados cerrarán temprano.

Finalmente, el sábado, tenemos los PMI manufactureros y no manufactureros de China para noviembre. Se espera que el PMI manufacturero haya aumentado a 49.5 de 49.3, mientras que no hay pronósticos disponibles para el no manufacturero.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación a adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

El 78% de las cuentas de los inversores minoristas pierden dinero cuando intercambian CFD con este proveedor. Debe considerar si puede permitirse correr el alto riesgo de perder su dinero. Por favor, lea la divulgación completa de riesgo.

Copyright 2019 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.