Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

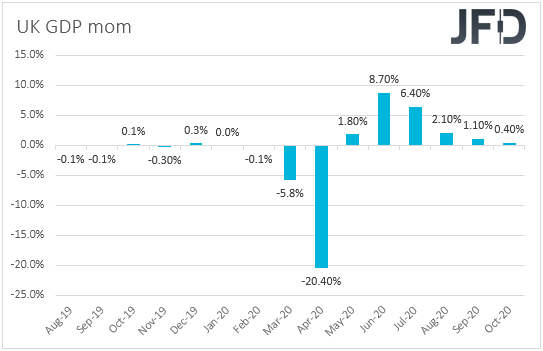

El calendario de esta semana parece muy ligero, y las únicas publicaciones que vale la pena mencionar son el IPC de EE. UU. para diciembre y el PIB mensual del Reino Unido para noviembre. Aunque se espera que el IPC general de EE. UU. haya aumentado algo, dudamos que esto sea suficiente para reducir las posibilidades de una mayor flexibilización por parte del FOMC. En cuanto al PIB del Reino Unido, no podemos descartar una caída, ya que este fue el período en el que el Reino Unido volvió a bloquearse. Esto puede generar especulaciones sobre más QE por parte del BoE.

No hay importantes comunicados económicos en la agenda del lunes y martes. Solo obtuvimos el IPC y el IPP de China de diciembre durante la mañana asiática de hoy. La tasa del IPC se recuperó hasta el + 0,2% interanual desde el -0,5%, mientras que el IPP se elevó hasta el -0,4% interanual desde el -1,5%.

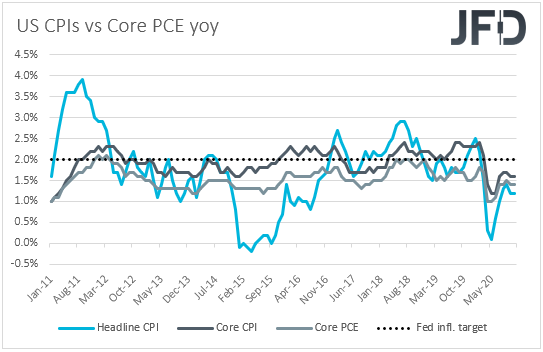

El miércoles, el tema principal de la agenda puede ser el IPC de Estados Unidos de diciembre. Se prevé que la tasa general haya subido hasta el + 1,3% interanual desde el + 1,2%, mientras que se prevé que la tasa básica se mantendrá estable en el + 1,6% interanual.

La semana pasada, se trató de las elecciones de segunda vuelta en el estado estadounidense de Georgia, con los demócratas ganando ambos escaños, algo que provocó especulaciones sobre más estímulo fiscal y gasto en infraestructura en los Estados Unidos bajo la presidencia de Joe Biden. Las acciones y otros activos vinculados al riesgo continuaron avanzando al alza , con los tres índices principales de Wall Street alcanzando nuevos máximos históricos, mientras que los refugios seguros se mantuvieron relativamente débiles. Además de eso, el viernes, las nóminas no agrícolas de diciembre cayeron 140 mil, registrando su primera caída desde abril, algo que puede haber aumentado la especulación de un mayor apoyo de la política monetaria por parte de la Fed en los próximos meses. Recuerde que las actas de la última reunión del FOMC revelaron que algunos miembros señalaron que podrían considerar ajustes adicionales en sus compras de QE, como aumentar el ritmo de las compras o ponderarlas hacia vencimientos más largos.

En nuestra opinión, es poco probable que un aumento del IPC general disminuya las posibilidades de que la Fed amplíe sus esfuerzos de estimulación. Después de todo, el Comité quiere que la inflación suba por encima del 2% durante algún tiempo, por lo que promedia el 2% a lo largo del tiempo. Por lo tanto, con las tasas generales y básicas por debajo de la marca del 2%, incluso una sorpresa al alza puede no ser suficiente para cambiar la fe del dólar. Sí, la moneda podría recuperarse en el momento del lanzamiento, pero no esperamos que esto dure mucho. Eventualmente, puede volver a vender intereses con la esperanza de un mayor estímulo por parte del gobierno de EE. UU., Así como del FOMC.

El jueves, la única publicación de datos que vale la pena mencionar es la balanza comercial de China para diciembre, que se publicará durante la sesión asiática. Se pronostica que el superávit de la nación habrá disminuido un poco, a 72,35 mil millones desde 75,40 mil millones. Se espera que las exportaciones se hayan desacelerado a + 15,0% interanual desde + 21,1%, mientras que se prevé que las importaciones se hayan acelerado un poco, a + 5,0% interanual desde + 4,5%.

También tenemos un discurso del presidente de la Fed, Jerome Powell, de quien podemos obtener más información sobre si la Fed está realmente lista para ofrecer más para apoyar una economía dañada por la pandemia de coronavirus.

Finalmente, el viernes, tenemos el PIB mensual del Reino Unido para noviembre, junto con la producción industrial y manufacturera, así como la balanza comercial del mes. No hay ningún pronóstico disponible para el PIB, mientras que se pronostica que las producciones industriales y manufactureras se desacelerarán a + 0.4% intermensual y + 1.0% intermensuales, desde + 1.3% y + 1.7% respectivamente. Teniendo en cuenta que noviembre fue el mes en el que Reino Unido volvió al bloqueo, una desaceleración en la producción industrial y manufacturera no nos sorprenderá. Incluso puede ser posible una impresión negativa del PIB. En cuanto a la balanza comercial, se espera que el déficit de la nación se haya reducido un poco, a GBP 10,88 mil millones desde GBP 12,00 mil millones.

El 24 de diciembre, la UE y el Reino Unido llegaron a un acuerdo de última hora sobre su relación comercial, pero las conversaciones están lejos de terminar. Los servicios financieros no se incluyeron en el acuerdo inicial y, por lo tanto, las conversaciones futuras ahora se centrarán en el acceso del Reino Unido al mundo financiero de la UE. En cualquier caso, sin embargo, por el momento, la saga del Brexit parece haber pasado a un segundo plano, y los inversores prestan atención a cómo proceden las vacunas y quizás a cómo afectarán las nuevas restricciones a la economía del Reino Unido. En su última reunión, el Banco de Inglaterra se mantuvo firme, pero reiteró que sigue dispuesto a aumentar su ritmo de compras de QE en caso de que empeore el funcionamiento del mercado. Por lo tanto, una sorpresa negativa en el conjunto de datos antes mencionado puede aumentar la especulación en ese frente, lo que podría dañar a la libra esterlina, especialmente frente a monedas que esperamos que continúen funcionando bien, como el dólar australiano y el kiwi vinculados al riesgo.

En cuanto al resto de las publicaciones del viernes, se publicará la balanza comercial de la zona euro para noviembre, pero actualmente no hay ningún pronóstico disponible. De los EE. UU., Obtenemos el índice manufacturero Empire State de Nueva York para enero, que se prevé que haya aumentado a 6,00 desde 4,90, la producción industrial de diciembre, que se espera que haya crecido un 0,4% intermensual, el mismo ritmo que en noviembre. y las ventas minoristas de diciembre. Se prevé que las ventas generales hayan caído un 0,2% intermensual después de caer un 1,1% en noviembre, mientras que se prevé que la tasa subyacente haya aumentado a un -0,1% intermensual desde un -0,9%. El índice preliminar de confianza del consumidor de la UM de enero también se publicará y las expectativas son de una disminución fraccionaria, a 80.0 desde 80.7.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 72,57% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.