Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Dado el último aumento en los rendimientos de los bonos del gobierno en todo el mundo, los inversores pueden prestar especial atención al informe de empleo de EE. UU. De febrero, que se publicará el viernes. Un buen informe puede aumentar las expectativas sobre una economía sobrecalentada, lo que podría resultar en una mayor inflación y, por lo tanto, la renta variable podría deslizarse aún más. La decisión del RBA el martes y la reunión de la OPEP + el jueves también pueden ser el centro de atención.

El lunes, obtenemos los PMI de fabricación finales de febrero de la zona euro, el Reino Unido y los EE. UU. Y, como es el caso la mayoría de las veces, se espera que confirmen sus estimaciones preliminares. Desde los EE. UU., También tenemos el PMI manufacturero ISM para el mes, que se espera que haya marcado hasta 58.8 desde 58.7.

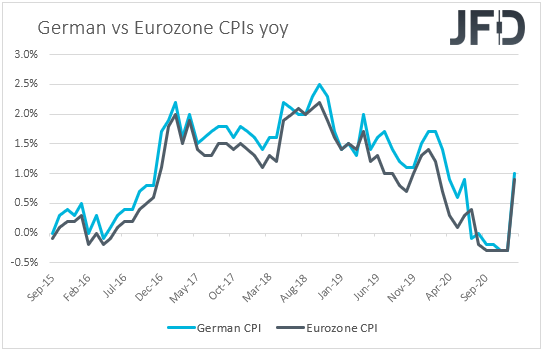

Aparte de los PMI, también tenemos los datos preliminares de inflación de Alemania para febrero. Se prevé que la tasa del IPC haya aumentado hasta el + 1,2% interanual desde el + 1,0%, mientras que se espera que el IPCA se mantenga estable en el + 1,6% interanual. Esto podría generar especulaciones de que la inflación general de la zona euro, que se publicará el martes, también podría acelerarse.

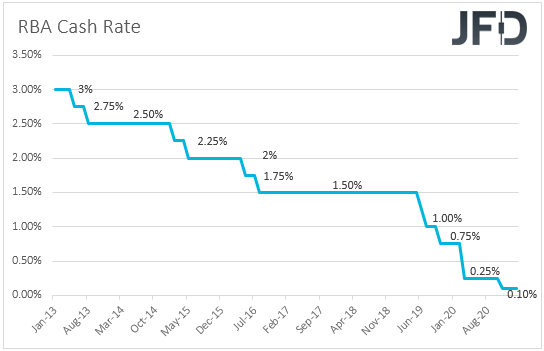

El martes, durante la mañana asiática, el RBA decide sobre política monetaria. En su reunión anterior, los responsables de la formulación de políticas de este Banco decidieron expandir su programa de QE para comprar bonos de AUD 100 mil millones. Desde esa reunión, la única publicación económica de primer nivel que obtuvimos fue el informe de empleo de Australia de enero, que reveló que la tasa de desempleo cayó a 6.4% desde 6.6% y que la economía ha ganado 29.1k puestos de trabajo durante el mes, una desaceleración de la 50.0k en diciembre. Después de las ganancias estelares del empleo en octubre y noviembre, la desaceleración del crecimiento del empleo en diciembre y enero nos parece más de lo normal. Con eso en mente, no esperamos que el Banco proceda con más flexibilización en esta reunión. Sin embargo, con los rendimientos de los bonos del gobierno subiendo últimamente y el dólar australiano alcanzando la marca de 0.8000 frente al dólar estadounidense la semana pasada, a pesar de corregir a la baja el jueves y viernes, los funcionarios pueden parecer más moderados que antes. Dicho esto, no esperamos que el australiano caiga mucho, ya que la economía australiana muestra signos de que podría ser uno de los más rápidos de reaparición en comparación con otros países desarrollados.

Durante la sesión europea, la publicación más importante puede ser la información preliminar de inflación de la zona euro para febrero. Se prevé que la tasa general del IPC haya subido hasta el + 1,0% interanual desde el + 0,9% interanual, pero se prevé que el IAPC excluidos los tipos de energía y alimentos haya disminuido hasta el + 1,1% interanual desde el + 1,4% interanual. A pesar de las medidas de bloqueo en la zona euro, en la conferencia de prensa posterior a la última reunión del BCE, el presidente Lagarde dijo que los riesgos a la baja para las perspectivas económicas ahora son "menos pronunciados", lo que hace que los inversores se muestren escépticos sobre una mayor flexibilización. Las actas de esa reunión revelaron que otros miembros compartían la opinión de Lagarde y, por lo tanto, no esperamos que una desaceleración de la inflación subyacente provoque especulaciones sobre más estímulos por parte del BCE, especialmente después de que los PMI preliminares de febrero obtuvieron mejores resultados que los impresos de enero. .

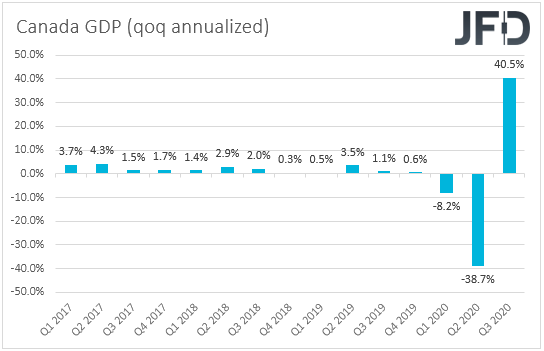

Más tarde en el día, se publicará el PIB de Canadá para diciembre y para el cuarto trimestre en su conjunto. Se espera que la tasa mensual de diciembre haya disminuido a + 0.3% desde + 0.7%, mientras que actualmente no hay ningún pronóstico disponible para la tasa intertrimestral. En su reunión anterior, el BoC decidió mantener sin cambios los tipos de interés y el ritmo de sus compras de QE, decepcionando a quienes esperaban un pequeño recorte o incluso un nuevo aumento en QE. Los funcionarios también señalaron que "a medida que el Consejo de Gobierno gane confianza en la solidez de la recuperación, el ritmo de las compras netas de bonos del Gobierno de Canadá se ajustará según sea necesario", lo que sugiere que el próximo paso de política para el BoC puede ser reducir la QE.

Sin embargo, el informe de empleo de enero decepcionó, con la tasa de desempleo aumentando a 9.4% desde 8.9%, y el cambio neto en el empleo mostrando que la economía ha perdido 212.8k empleos. Es más, aunque el IPC de enero fue mejor de lo esperado, aún se mantuvo por debajo del objetivo de inflación del BoC del 2%. Por lo tanto, con eso en mente, no creemos que el tapering pueda estar en juego en los próximos meses, especialmente si el PIB se ha desacelerado como sugiere el pronóstico en diciembre.

El miércoles, durante la sesión asiática, se publicará el PIB de Australia para el cuarto trimestre. Se espera que la tasa intertrimestral haya disminuido a + 2.5% desde + 3.3%, pero se prevé que la tasa interanual haya aumentado a -1.8% desde -3.8%. También se publicará el PMI de servicios de Caixin de China para febrero, pero no hay ningún pronóstico disponible.

Más adelante en el día, tenemos los servicios finales y los PMI compuestos de febrero de la zona euro, el Reino Unido y los EE. UU., Así como el índice ISM no manufacturero de EE. UU. Para el mes, que se prevé que se haya mantenido estable en 58.7. El informe de empleo de ADP para febrero también se publicará y se espera que muestre que el sector privado ha ganado 168 mil empleos, menos que los 174 mil empleos agregados en enero. Es probable que esto genere especulaciones de que las NFP, que se publicarán el viernes, pueden acercarse a su propio pronóstico de 165k.

En el frente político, en el Reino Unido, el ministro de Finanzas, Rishi Sunak, presentará el presupuesto de la nación y se espera que se comprometa a gastar más. Sin embargo, esta puede ser la última ayuda relacionada con la pandemia que ofrece. En cualquier caso, un paquete generoso puede permitir que la libra continúe con una tendencia al norte.

El jueves, la OPEP y los principales productores de petróleo que no pertenecen a la OPEP se reúnen para decidir sobre la producción de petróleo con expectativas que sugieren una moderada relajación de las restricciones de la oferta, a partir de abril. La OPEP y sus aliados, conocidos como el grupo OPEP +, recortaron la producción en 9,7 millones de bpd el año pasado debido a que la pandemia golpeó la demanda y, a partir de febrero, todavía retiene 7,125 millones de bpd. Las fuentes sugieren que el grupo puede aumentar la producción en 500k bpd, pero algunas voces dentro del grupo argumentan en contra de cualquier aumento, citando posibles reveses en la batalla contra la pandemia de coronavirus. Con eso en mente, ninguna acción puede permitir que los precios del petróleo continúen con una tendencia al norte, mientras que cualquier aumento más allá de 500k puede generar preocupaciones sobre la acumulación de inventario y, por lo tanto, ser la razón para que los precios del petróleo se corrijan a la baja.

En cuanto a los datos del jueves, se espera que las ventas minoristas de Australia para enero hayan crecido un 0,6% intermensual, el mismo ritmo que en diciembre, mientras que se prevé que el PMI de construcción del Reino Unido para febrero haya aumentado a 51,5 desde 49,2. Las ventas minoristas de la eurozona para enero también están saliendo y se prevé que hayan caído un 1,1% intermensual después de subir un 2,0% en diciembre.

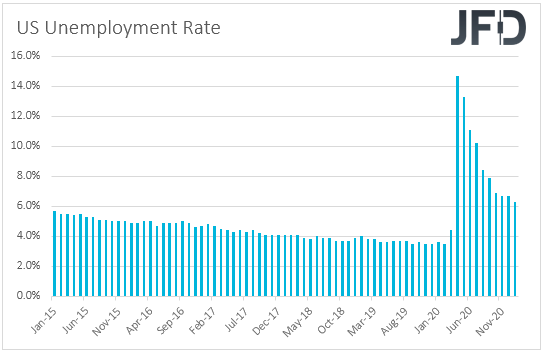

Finalmente, el viernes, el tema principal de la agenda puede ser el informe de empleo de EE. UU. De febrero. Se espera que las nóminas no agrícolas hayan aumentado 165k desde 49k en enero, y se pronostica que la tasa de desempleo se mantendrá estable en 6.3%. Se espera que las ganancias medias por hora hayan aumentado un 0,2% intermensual, el mismo ritmo que en enero, algo que llevará la tasa interanual a + 5,3% desde + 5,4%.

Últimamente, los rendimientos de la deuda pública se han disparado en previsión de una mayor inflación que podría llevar a los principales bancos centrales a endurecer su política pronto. Aunque el presidente de la Fed, Powell, aseguró a los participantes del mercado que él y sus colegas no planean comenzar a normalizar la política en el corto plazo, los inversores no estaban convencidos. con los rendimientos siguen repuntando y las acciones corrigiendo a la baja. Por lo tanto, un informe decente, aunque significaría que la economía de EE. UU. Se está desempeñando mejor de lo esperado, también puede intensificar los temores sobre el aumento de la inflación y, por lo tanto, impulsar los rendimientos aún más. Como resultado, las acciones pueden deslizarse aún más y el dólar estadounidense puede fortalecerse.

Sin embargo, habiendo dicho todo eso, nos mantenemos firmes en cuanto a que la caída de las acciones puede ser una fase correctiva. La razón es que la Fed ha señalado que no endurecerá la política incluso si la inflación supera el 2% en los próximos meses. Dijeron claramente que esperan que ese repunte sea temporal y que la inflación aumentará y se mantendrá por encima del 2% durante algún tiempo, la meta para el comienzo de la normalización, en los años posteriores a 2023. Como resultado, esperamos temores sobre una inflación alta. flexibilizar en el futuro previsible, lo que puede permitir que las acciones y otros activos vinculados al riesgo se recuperen. En cuanto al dólar, puede estar bajo interés de venta por más señales de que es probable que la Fed se mantenga acomodaticia durante más tiempo de lo que se suponía anteriormente.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 79,07% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.