Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Los bancos centrales vuelven a ser el centro de atención esta semana con la decisión de política monetaria del RBA que se puso en marcha el martes. No esperamos ninguna acción política, y creemos que los funcionarios deben repetir que mantendrán condiciones monetarias altamente favorables. Luego, el miércoles y jueves, obtenemos las actas de las últimas reuniones del FOMC y el BCE, respectivamente. Esperamos que los de la Fed confirmen la postura moderada de los funcionarios, mientras que en lo que respecta al BCE, sería interesante ver si están dispuestos a flexibilizar más para evitar nuevos aumentos "injustificados" en los rendimientos de los bonos de la zona euro.

El lunes es el lunes de Pascua en la mayoría de las naciones bajo nuestro radar y, por lo tanto, los mercados respectivos permanecerán cerrados. Solo obtenemos algunos datos de EE. UU., Siendo los más importantes el PMI final de servicios de Markit para marzo y el índice ISM no manufacturero para el mismo mes. Se espera que el PMI de Markit final se revise al alza a 60,0 desde 59,8, mientras que se prevé que el índice ISM haya subido a 58,5 desde 55,3, lo que subraya el rápido ritmo de recuperación en la economía más grande del mundo.

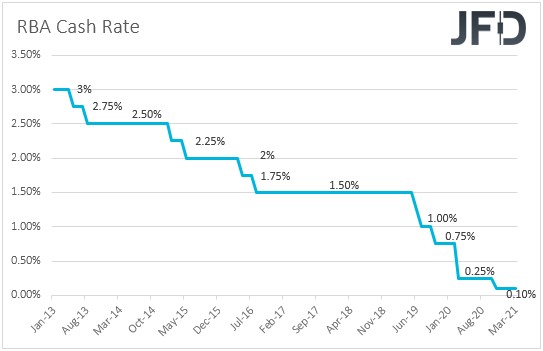

El martes, durante la mañana asiática, el RBA decide sobre política monetaria. En su reunión anterior, los funcionarios del RBA mantuvieron su política monetaria sin cambios y señalaron que la recuperación económica está bien encaminada y ha sido más fuerte de lo esperado. Sin embargo, también aliviaron las preocupaciones sobre la alta inflación, señalando que las presiones sobre los precios y los salarios están moderadas y se espera que continúen así durante algunos años.

En nuestra opinión, esto significa que es poco probable que el Banco comience a considerar reducir la QE o aumentar los tipos de interés en el corto plazo. Lo que agrega más credibilidad a nuestra opinión son los comentarios del ex miembro de la junta de RBA, John Edwards, quien, el viernes, señaló que el Banco deberá mantener su programa de QE durante un período prolongado para evitar que el dólar australiano suba a niveles altos y, por lo tanto, dañe el recuperación económica. El dólar australiano ha subido más de un 30% tras su caída relacionada con el covid, hasta llegar a 0,8000 frente a su homólogo estadounidense en febrero. A partir de entonces, comenzó a retroceder. Recuerde que en noviembre, el RBA comenzó a comprar bonos a largo plazo con el fin de reducir el diferencial de rendimiento con los EE. UU., Lo que podría mantener a raya la moneda local. Ahora que el AUD / USD cotiza a niveles más altos que en noviembre, creemos que es muy poco probable que los responsables políticos siquiera empiecen a pensar en la normalización. Esperamos que repitan que mantendrán condiciones monetarias altamente favorables hasta que se logren sus objetivos, algo que no esperan que suceda hasta 2024 como muy pronto.

El miércoles, el evento principal en la agenda pueden ser las actas de la última reunión del FOMC. En esa reunión, los responsables de la formulación de políticas decidieron mantener sin cambios todas sus configuraciones de políticas mediante un voto unánime, y señalaron que las compras de bonos continuarán hasta que se haya logrado un progreso sustancial hacia sus objetivos máximos de empleo y estabilidad de precios. En lo que respecta al nuevo diagrama de puntos, 4 miembros votaron a favor de aumentos en 2022, mientras que 7 miembros vieron tasas más altas en 2023, pero los puntos medios sugirieron que es probable que los tipos de interés se mantengan en los niveles actuales incluso en 2023. Según sus previsiones económicas y de inflación - la inflación se estima en 2,4% este año -, el presidente de la Fed, Powell, dijo claramente que esto será temporal y no cumpliría con sus estándares. También se mantuvo firme en que es demasiado pronto para discutir la reducción gradual de la QE.

Con todo eso en mente, no esperamos que las minutas pinten una imagen diferente. Creemos que confirmarán que es probable que la inflación aumente y se mantenga por encima del 2% durante algún tiempo en los años posteriores a 2023, y que es demasiado pronto para comenzar a discutir la normalización de las políticas. En nuestra opinión, es probable que esto alivie los temores sobre la alta inflación en los próximos meses y también podría reducir la especulación de tipos de interés más altos antes de lo anticipado. Es probable que las acciones continúen su trayectoria alcista, mientras que el dólar estadounidense y el yen japonés, refugio seguro, pueden estar bajo interés de venta.

En cuanto a los datos del miércoles, durante la sesión de la UE, obtenemos los servicios finales y los PMI compuestos de marzo de la zona euro y el Reino Unido. Como siempre es el caso, se espera que confirmen sus estimaciones preliminares. De Canadá, obtenemos el Ivey PMI de marzo y la balanza comercial de febrero. También obtenemos datos comerciales de EE. UU.

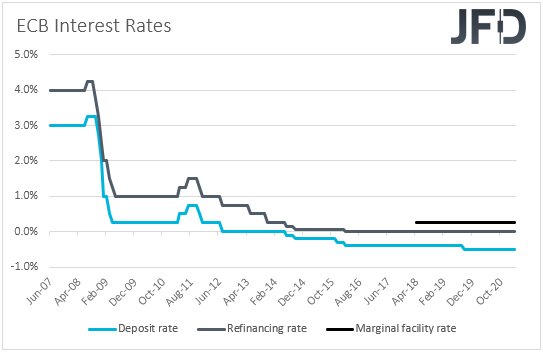

El jueves recibimos más actas de reuniones, esta vez del BCE. En su última reunión, este Banco decidió acelerar su Programa de Compras de Emergencia Pandémica para detener cualquier aumento injustificado de los rendimientos de los bonos. Aunque otros bancos centrales importantes comparten la opinión de que el último aumento en los rendimientos de los bonos en todo el mundo solo representa una recuperación económica saludable, ese no es el caso del BCE. El aumento de los rendimientos de los bonos en Europa se ha extendido en parte por la reacción de los mercados estadounidenses al enorme estímulo fiscal del presidente Biden. Por lo tanto, dado que la recuperación económica de la eurozona sigue siendo frágil, examinaremos las actas en busca de pistas sobre si los funcionarios del BCE están dispuestos a flexibilizar aún más su política monetaria si los rendimientos de los bonos de la eurozona siguen siendo elevados. La semana pasada, el presidente Lagarde señaló que los inversores podrían poner a prueba la voluntad del Banco de controlar el aumento de los costes de los préstamos "tanto como quieran" y, por lo tanto, creemos que las actas mostrarán que los responsables de la formulación de políticas no dudarán en hacer más si es necesario.

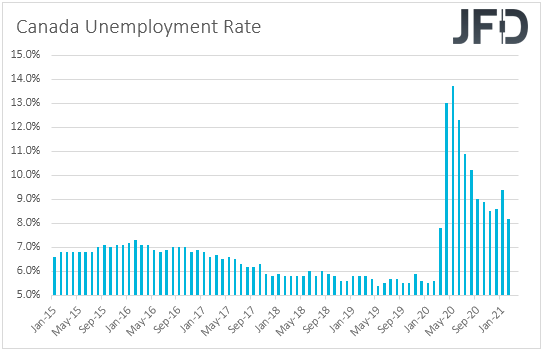

Finalmente, el viernes, lo más destacado del calendario puede ser el informe de empleo de Canadá de marzo. Se espera que la tasa de desempleo haya disminuido a 8.0% desde 8.2%, mientras que se pronostica que el cambio neto en el empleo mostrará que la economía ha agregado 90 mil empleos, después de una ganancia de 259.2 mil en febrero. Después de un crecimiento del empleo tan fuerte en febrero, una desaceleración en marzo nos parece más de lo normal y, por lo tanto, lo consideraríamos un informe decente.

La última vez que se reunieron, los funcionarios del BoC mantuvieron la política monetaria sin cambios y señalaron que la recuperación económica sigue requiriendo un apoyo extraordinario de la política monetaria, hasta que se absorba la holgura económica para que se logre de manera sostenible la meta de inflación del 2%. De acuerdo con las proyecciones de enero del Banco, no se espera que esto suceda hasta el 2023. Sin embargo, reiteraron que a medida que continúen “ganando confianza en la fortaleza de la recuperación, el ritmo de las compras netas de bonos del Gobierno de Canadá se ajustará según requerido ”, algo que pudo haber mantenido abierta la puerta para una reducción gradual de la QE. Con eso en mente, un informe de empleo decente puede mantener esa opción sobre la mesa y, por lo tanto, respaldar el dólar canadiense.

En cuanto al resto de los datos del viernes, durante la sesión asiática se publicarán el IPC y el IPP de China de marzo. Se espera que la tasa del IPC se haya recuperado hasta el + 0,2% interanual desde el -0,2% de febrero, mientras que se prevé que la tasa del IPP haya aumentado hasta el + 3,5% interanual desde el + 1,7%.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 79,07% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.