Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Hay tres reuniones del banco central en la agenda de esta semana. El martes tenemos el RBA, el miércoles el BoC y el jueves el BCE. No esperamos ninguna acción del RBA y el BoC, pero sí esperamos que el BCE amplíe sus compras de QE en su esfuerzo por apoyar a la economía de la zona del euro por los daños de la pandemia de coronavirus. En cuanto a los datos macro económicos, el viernes recibimos los informes de empleo de mayo de los Estados Unidos y Canadá.

El lunes, los mercados en Alemania, Suiza y Noruega estarán cerrados debido al lunes de Pentecostés y Pentecostés. En cuanto a los datos, durante la mañana europea, obtenemos los PMI de fabricación finales para mayo de la zona euro y el Reino Unido y las expectativas son una confirmación de las estimaciones iniciales. Más adelante en el día, obtenemos el PMI de fabricación Markit final para el mes de los EE. UU., Que también se espera que coincida con su impresión preliminar, así como el PMI de fabricación ISM, que se espera que haya rebotado a 43.0 desde 41.5.

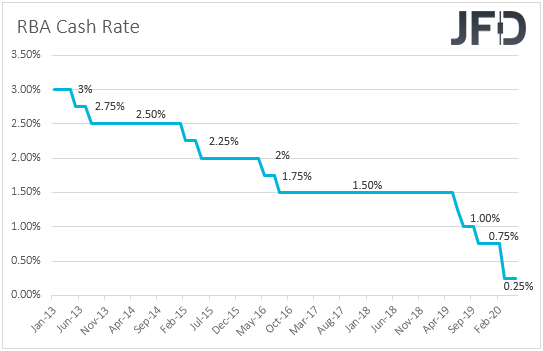

El martes, el RBA decide sobre la política monetaria. En su última reunión, el Banco mantuvo su tasa de efectivo y el objetivo de sus rendimientos de bonos del gobierno a 3 años en + 0.25%, y los funcionarios señalaron que han reducido el tamaño y la frecuencia de sus compras de bonos. Sin embargo, agregaron que están preparados para ampliar estas compras nuevamente si lo consideran necesario.

El único conjunto de datos de primer nivel que obtuvimos desde entonces fue el informe de empleo de abril. La tasa de desempleo aumentó a 6.2% de 5.2%, en lugar de aumentar a 8.3% como lo sugiere el pronóstico. Sin embargo, al observar la caída de la tasa de participación, el aumento no tan grande en la tasa de desempleo puede deberse a que muchas personas pierden sus empleos y se abstienen de registrarse para recibir beneficios de desempleo. De hecho, el cambio de empleo reveló que la economía perdió 594.3k empleos, que es la mayor caída registrada.

Esto puede haber generado especulaciones de que los formuladores de políticas podrían dejar de reducir su QE y tal vez comenzar a aumentar sus compras nuevamente. Dicho esto, nuestra propia opinión es que los funcionarios son conscientes de que los datos de marzo y abril pueden ser débiles. Si la propagación del coronavirus continúa estabilizándose y, al mismo tiempo, los gobiernos de todo el mundo continúan flexibilizando sus restricciones, creemos que la perspectiva de mejores días puede permitir que los funcionarios del RBA continúen reduciendo sus compras de bonos. Lo que agrega más credibilidad a nuestra opinión es que el jueves, el gobernador del RBA, Philip Lowe, dijo que la recesión económica debido al coronavirus probablemente no será tan grave como se pensaba anteriormente y que el programa de estímulo actual está funcionando "como se esperaba".

Con respecto a los datos del martes, solo obtenemos el saldo de la cuenta corriente de Australia para el primer trimestre durante la mañana asiática, y se espera que el excedente de la nación haya aumentado a AUD 6,3 mil millones de mil millones.

En el frente político, está por comenzar otra ronda de conversaciones sobre el Brexit. Esta sería la ronda final antes de la cumbre de la UE del 18 y 19 de junio, por la cual el Reino Unido tiene que decidir si solicitar una extensión al período de transición, o no. Dado que el Primer Ministro Johnsons insiste en una fecha límite del 31 de diciembre, es probable que la falta de un terreno común aumente los temores sobre una salida desordenada a fin de año, lo que combinado con la perspectiva de tasas de interés negativas por parte del Banco de Inglaterra, puede mantener presionada la libra.

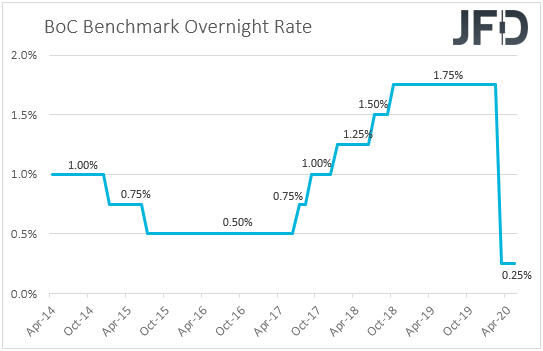

El miércoles, la antorcha del banco central se pasará al BoC. Cuando se reunieron por última vez, los formuladores de políticas de este Banco mantuvieron las tasas de interés sin cambios en 0.25% y anunciaron una expansión de sus compras de QE. Hace un par de semanas, las cifras de inflación para abril no alcanzaron las estimaciones, con una tasa general que cayó a -0.2% interanual, mientras que la semana pasada, los datos del PIB mostraron que la economía se contrajo 8.2% intertrimestral (tasa anualizada).

Con este Banco diciendo que las tasas de interés han alcanzado su límite inferior efectivo, no se esperan más recortes, pero los datos decepcionantes pueden haber aumentado las posibilidades de que los formuladores de políticas expandan aún más sus compras de QE. El gobernador Poloz destacó la voluntad de un mayor estímulo si fuera necesario la semana pasada, en su testimonio ante el Comité Nacional de Finanzas del Senado, donde señaló que "si se requiere un mayor estímulo monetario para cumplir con nuestros objetivos de inflación, el Banco tiene herramientas disponibles para cumplirlo". estímulo."

Sin embargo, en este punto, debemos tener en cuenta que esta será la primera reunión encabezada por un nuevo gobernador, Tiff Macklem, y aunque los datos y las conversaciones recientes pueden haber aumentado las posibilidades de un estímulo adicional, los funcionarios no pueden proceder con ninguna acción en este momento. reunión, ya que el nuevo Gobernador puede esperar un poco más antes de comenzar a considerar presionar el botón de relajación. Es posible que prefiera esperar los próximos datos para revelar si ha habido alguna mejora después del pico del coronavirus, o si existe un riesgo de que la desaceleración empeore.

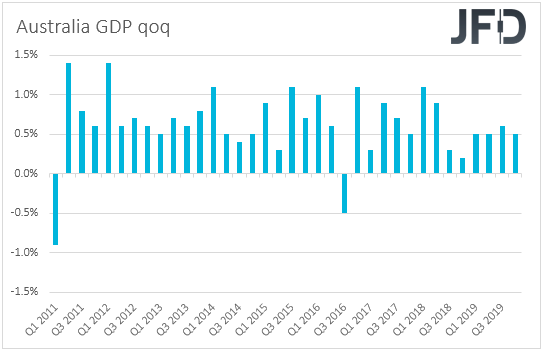

Con respecto a los comunicados económicos del miércoles, durante la mañana asiática, obtenemos el PIB de Australia para el primer trimestre. Las expectativas son que la economía se haya contraído un 0,3% intertrimestral después de expandirse un 0,5% en el cuarto trimestre, lo que hará que la tasa interanual baje a + 1,4% desde + 2,2%. En comparación con las tasas de contracción en otras economías importantes, esta puede ser una de las más suaves y confirmaría los comentarios del gobernador RBA Lowe de que la recesión económica en Australia puede no haber sido tan severa como se pensaba inicialmente. En otras palabras, es poco probable que una impresión de este tipo tiente a los formuladores de políticas de RBA a comenzar a pensar en expandir su programa de estímulo. El PMI de servicios de Caixin de China para mayo también está saliendo, pero actualmente no hay pronósticos disponibles. Dicho esto, teniendo en cuenta que el índice oficial no manufacturero subió a 53.6 desde 53.2, veríamos oportunidades decentes para que el índice Caixin se moviera de manera similar.

Durante el día europeo, obtenemos el PIB de Suiza para el primer trimestre y los servicios finales y los PMI compuestos del Reino Unido, la Eurozona y los Estados Unidos. Se espera que la economía de Suiza se haya contraído 2.0% intertrimestral después de expandirse 0.3% Q4, mientras que se pronostica que todos los PMI de Markit confirmarán sus estimaciones preliminares.

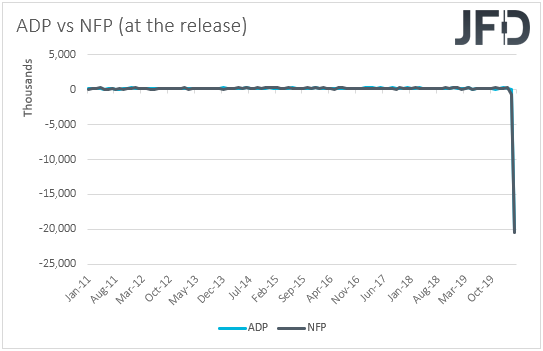

De los EE. UU., También recibimos el informe de empleo de ADP para mayo y el PMI no manufacturero de ISM para el mes. Después de perder 20,24 millones de empleos en abril, ahora se espera que el sector privado pierda otros 9 millones, lo que podría aumentar las especulaciones de que el número de PFN, que se publicará el viernes, también podría acercarse a esa cifra. De hecho, el pronóstico para el PFN actualmente es de 8,25 millones. En cuanto al índice ISM, el pronóstico apunta a un aumento a 44.0 de 41.8.

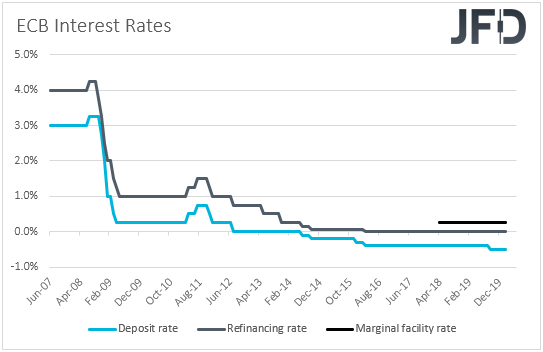

El jueves, tenemos otro banco central que decide las tasas de interés y este es el BCE. En la reunión anterior, los formuladores de políticas de este Banco mantuvieron las tasas de interés sin cambios, pero aliviaron las condiciones de sus TLTRO e introdujeron una nueva serie de operaciones de refinanciamiento de emergencia a largo plazo (PELTRO) no dirigidas a una pandemia de emergencia. También señalaron que se mantienen listos para ajustar todos sus instrumentos, según corresponda, para garantizar que la inflación se mueva hacia su objetivo de manera sostenida.

El 21 de mayo, los PMI preliminares de la Eurozona para mayo se recuperaron más de lo previsto, pero se mantuvieron muy por debajo de la zona de auge o caída de 50. Además de eso, el viernes, los datos preliminares mostraron que la inflación general en la zona del euro se desaceleró a +0.1 % interanual desde + 0.3%, con la tasa básica sin cambios en + 0.9% interanual. Esto puede haber aumentado las posibilidades de que el BCE adopte medidas de relajación adicionales y / o expanda las existentes, tal vez tan pronto como en esta reunión.

Además de la reunión del BCE, también tenemos los IPC de Suiza para mayo, el PMI de construcción del Reino Unido para el mismo mes, las ventas minoristas de la Eurozona para abril, así como los datos comerciales de Estados Unidos y Canadá para abril. Se pronostica que el IPC de Suiza se ha reducido aún más en el territorio negativo, a -1.3% interanual desde -1.1%, mientras que se espera que el PMI de construcción del Reino Unido se haya recuperado a 30.0 desde 8.2. Se pronostica que las ventas minoristas de la eurozona cayeron un -15.0% anual después de caer un 11.2% en marzo, algo que hará que la tasa interanual baje a -22.9% desde -9.2%. Se espera que el déficit comercial de EE. UU. Se haya reducido fraccionalmente, a USD 44.30 mil millones desde 44.40 mil millones, mientras que el canadiense se haya ampliado a CAD 2.31 mil millones desde 1.41 mil millones.

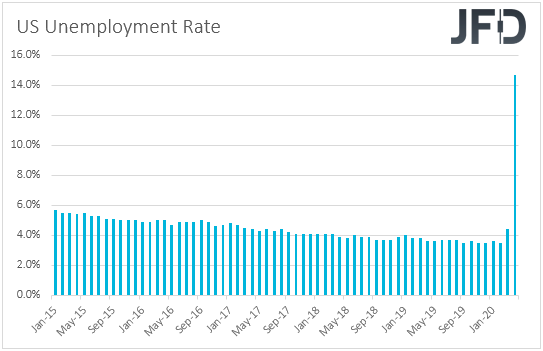

Finalmente, el viernes, es probable que la atención se centre en el informe de empleo de Estados Unidos para mayo. Se espera que las nóminas no agrícolas hayan caído 8,25 millones después de caer 20,5 millones en abril, mientras que se pronostica que la tasa de desempleo habrá aumentado del 14,7% al 19,7%. Se espera que las ganancias promedio por hora se hayan desacelerado a + 1.0% mamá de 4.7%, lo que, salvo cualquier desviación a las impresiones mensuales anteriores, aún se espera que aumente la tasa interanual, a 8.4% de 7.9%. Este puede ser otro informe preocupante, pero teniendo en cuenta que los inversores ya pueden estar preparados para otro conjunto de datos incorrectos, puede que no tenga un gran impacto negativo en el mercado. Por otro lado, cifras mejores de lo esperado pueden aumentar las esperanzas de que los daños económicos durante mayo no fueron tan graves como se pensaba inicialmente y podrían ayudar a los índices de renta variable a continuar su recuperación. Paradójicamente, esto puede resultar negativo para el dólar, que recientemente ha estado actuando como un refugio seguro.

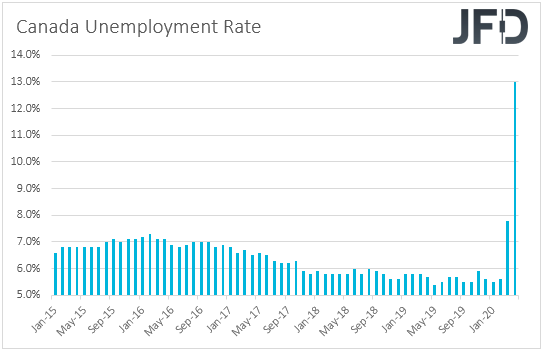

También obtenemos datos de empleos para mayo de Canadá. Se pronostica que la tasa de desempleo habrá aumentado a 15.0% de 13.0%, y se espera que el cambio neto en el empleo muestre que la economía ha perdido 0.5 millones de empleos después de perder casi 2 millones en abril. Aunque este sería otro conjunto de datos erróneos, teniendo en cuenta que el BoC ya reconsiderará su política monetaria el miércoles, no esperamos que este informe altere las expectativas en torno a lo que los funcionarios podrían entregar a continuación, ya que esto podría ser telegrafiado el miércoles. declaración.

En cuanto a los otros lanzamientos del viernes, saldrán los pedidos de fábrica de Alemania para abril y el PMI de Ivey de Canadá para mayo. Se espera que los pedidos de fábrica de Alemania hayan caído 20.0% después de caer 15.6% en marzo, mientras que no hay pronósticos disponibles para el PMI de Canadá.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 83% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.