Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

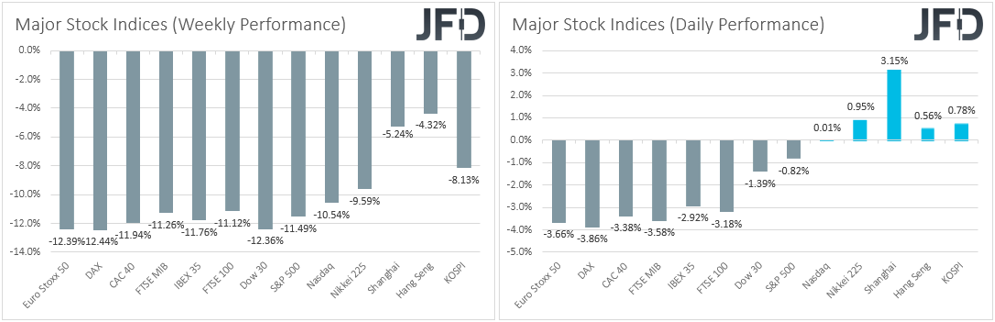

La semana pasada estuvo marcada por ventas globales en los mercados de valores, con los principales índices bursátiles registrando su peor semana desde la crisis financiera de 2008. El culpable no fue otro que el coronavirus que, con su rápida propagación, ha generado temores a otra recesión global. En cuanto a esta semana, además de los titulares sobre el virus, los inversores pueden prestar mucha atención a las reuniones de política de RBA y BoC, así como a los informes de empleo de Estados Unidos y Canadá para el mes de febrero.

Después de la caída de la semana pasada, que borro del mapa alrededor de unos 5 billones de dólares del mercado, la mayoría de los principales índices repuntaron durante la mañana asiática de hoy, tal vez por las expectativas de que los bancos centrales responderán para salvaguardar sus economías del impacto dañino del coronavirus. La primera señal fue dada por el presidente de la Fed, Jerome Powell, el viernes, quien dijo que él y sus colegas usarán sus herramientas y actuarán según sea apropiado para apoyar la economía. Luego, temprano hoy, el gobernador del BoJ, Kuroda, dijo que el BoJ tomará las medidas necesarias para estabilizar los mercados sacudidos por el coronavirus, agregando más combustible a la especulación sobre una acción coordinada de política monetaria global.

En cuanto a los datos y eventos de esta semana, el lunes es el día de PMI. Obtenemos los PMI de fabricación finales para febrero de varias naciones de la zona euro y de la zona euro en su conjunto. También tenemos los PMI Markit finales del Reino Unido y los Estados Unidos. Se espera que las impresiones finales de la Eurozona y los EE. UU. Confirmen sus estimaciones preliminares, mientras que en el Reino Unido las expectativas son de una pequeña revisión a la baja, a 51.8 desde 51.9.

Salvo cualquier desviación importante de las previsiones, los inversores pueden decidir prestar más atención a la impresión ISM de EE. UU., Que se espera que haya disminuido a 50.4 desde 50.9. Teniendo en cuenta que febrero estuvo marcado por los efectos del coronavirus de rápida propagación, tal imagen puede no ser tan mala. Sin embargo, una sorpresa negativa, por debajo de la zona de auge o caída de 50, puede generar preocupaciones sobre el desempeño de la economía de Estados Unidos durante el mes y puede impulsar a los inversores a aumentar sus apuestas ya elevadas con respecto a una mayor relajación de la Fed. Hablaremos más en ese frente cuando discutamos el informe de empleo del viernes para el mes

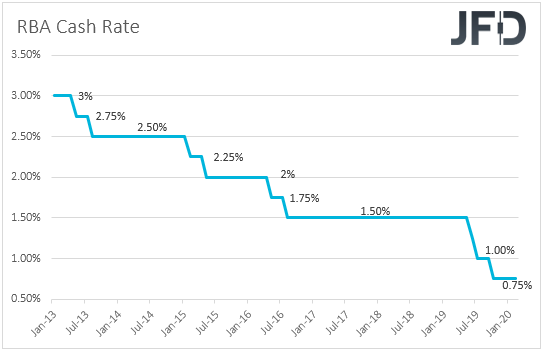

El martes, durante la mañana asiática, el RBA decide sobre los tipos de interés. En su última reunión, el Banco decidió mantener los tipos de interés sin cambios, como era ampliamente esperado, y aunque los funcionarios se mantuvieron preparados para disminuir aún más si fuera necesario, el tono general de la declaración fue menos moderado de lo previsto. Las autoridades señalaron que los incendios forestales y el brote de coronavirus afectarán temporalmente el crecimiento interno, y repitieron que los largos y variables retrasos en la transmisión de la política monetaria les permitieron mantener los tipos de interés sin cambios. Habiendo dicho todo eso, sin embargo, las actas de esa reunión tuvieron un sabor más apacible, revelando que la junta discutió el caso de facilitar aún más incluso en aquel entonces.

Desde entonces, el virus continuó propagándose a un ritmo rápido, especialmente fuera de China, lo que generó temores de que podría convertirse en una pandemia. En lo que respecta a las publicaciones económicas internas, la semana pasada, la tasa interanual del índice de precios salariales para el cuarto trimestre se mantuvo estable en + 2.2% interanual, lo que, combinado con un repunte en la inflación para el trimestre, resultó en una desaceleración en los salarios reales. Además, la tasa de desempleo aumentó a 5,3% desde 5,2%, alejándose aún más del umbral de 4,5% que el RBA cree que comenzaría a generar presiones inflacionarias.

El cóctel de todos esos desarrollos llevó a los participantes del mercado a presentar sus expectativas con respecto a una disminución de 25 pb, y ahora creen que tal acción se entregará en esta reunión. Si el Banco decide actuar ahora para tratar las heridas de su economía de los efectos del coronavirus, el australiano puede verse bajo presión de venta, especialmente si el corte va acompañado de un lenguaje más apacible que antes.

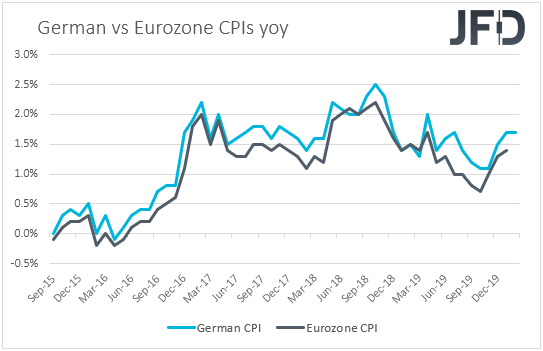

Con respecto a los datos, durante la mañana europea, obtenemos los datos preliminares de inflación de la Eurozona para febrero. Las expectativas son que la tasa general haya disminuido a + 1.2% interanual desde + 1.4%, mientras que se espera que la tasa básica se haya mantenido estable en + 1.1% interanual. Dicho esto, con la tasa de inflación general alemana que se mantiene sin cambios en + 1.7%, vemos los riesgos que rodean la impresión del titular de la Eurozona como inclinados al alza.

Aunque ambas tasas aún estarían por debajo del objetivo del BCE de "debajo pero cerca del 2%", un movimiento en la dirección deseada, combinado con informes recientes de que el Ministerio de Finanzas de Alemania está considerando seriamente aumentar el gasto fiscal, debido a la creciente presión para apoyar el La lenta economía de la nación puede disminuir la necesidad de más estímulos adicionales por parte del BCE y, por lo tanto, respaldar aún más al euro.

Recuerde que el euro subió la semana pasada, también ayudado por inversores que deshacen las transacciones de carry. En otras palabras, el euro puede haber sido un vehículo en operaciones de carry debido a las tasas de interés negativas de la Eurozona. Es decir, puede haber sido prestado para comprar otras monedas, como el dólar estadounidense, para invertir en activos de riesgo, como acciones estadounidenses. Ahora que los inversores se están deshaciendo de forma masiva de tales operaciones, se benefician las monedas de rendimiento extra bajo.

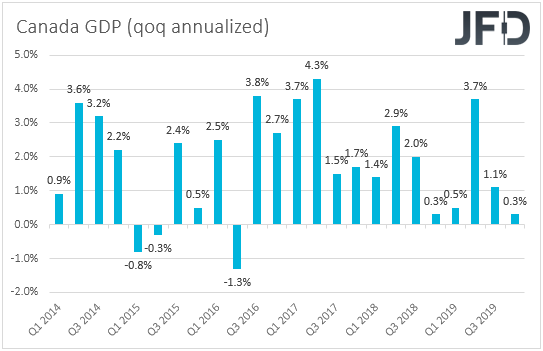

El miércoles, la antorcha del banco central se pasará al BoC. En su última reunión, el Banco mantuvo los tipos de interés sin cambios, pero la declaración tenía un tono moderado, lo que sugiere que los funcionarios han abierto la puerta a una reducción de tipos. Quitaron la parte que decía que es apropiado mantener el nivel actual de tipos de interés y en su lugar señalaron que "al determinar el camino futuro para los tipos de interés de política del Banco, el Consejo de Gobierno observará de cerca para ver si la reciente desaceleración en el crecimiento es más persistente que el pronóstico".

Desde entonces, la mayoría de los datos han estado en el lado positivo, con una tasa de desempleo que se redujo a 5.5% desde 5.6%, y la inflación se aceleró en más de lo anticipado. Dicho esto, los datos del PIB del viernes mostraron que la economía se desaceleró a una tasa anualizada de + 0.3% Inter trimestral en el cuarto trimestre desde un + 1.1% revisado a la baja en el tercer trimestre. Por lo tanto, aunque no se espera que los funcionarios presionen el botón de corte en esta reunión, pueden mantener su postura moderada y mantener abierta la puerta a un posible corte de tasas, especialmente con los precios del petróleo cayendo debido a las interrupciones del coronavirus que afectan la demanda global. En este punto, debemos decir que estamos de acuerdo con el consenso del mercado de que no hay recortes en esta reunión. Los funcionarios podrían preferir esperar datos que muestren el desempeño de la economía después del brote del virus.

En otras palabras, pueden esperar a que se publique el mes de febrero para evaluar mejor los efectos del virus en la economía canadiense. El riesgo para nuestra opinión es un recorte preventivo en esta reunión tras el pánico y la turbulencia de la semana pasada. En cuanto a los indicadores del miércoles, durante la sesión asiática, Australia publica sus datos de PIB para el cuarto trimestre, y se espera que la tasa trimestral se haya mantenido estable en + 0.4%, algo que podría impulsar la tasa interanual hasta + 2.0% interanual desde + 1.7% en Q3. Este sería un desarrollo algo agradable para los formuladores de políticas de RBA, pero dudamos que pueda afectar materialmente las expectativas con respecto a su curso de acción futuro, especialmente si deciden reducir los tipos de interés el martes. Es posible que los inversores prefieran leer datos sobre el primer trimestre de este año, ya que intentan evaluar si el coronavirus ha afectado a la economía australiana y en qué medida, y está estrechamente vinculada a la china.

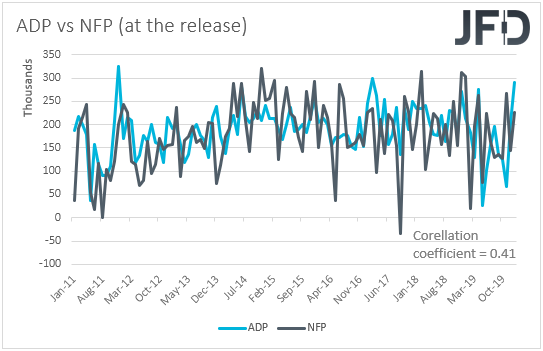

De los Estados Unidos, recibimos el informe ADP de febrero. El pronóstico sugiere que el sector privado ha ganado 191k empleos, menos que los 291k de enero. Algo así puede generar especulaciones de que el NFP, que saldrá el viernes, también pueden estar por debajo de su valor de enero. Dicho esto, sin embargo, repetimos por enésima vez que, aunque el ADP es el único indicador importante que tenemos para el NFP, está lejos de ser un predictor de confianza. La correlación entre las dos series temporales en el momento del lanzamiento (no se tienen en cuenta las revisiones) y ha disminuido en los últimos años. Tomando datos de enero de 2011, esa correlación se ubica en 0.41.

En cuanto a los otros datos, se espera que la Eurozona, el Reino Unido y los datos finales Markit y los PMI compuestos de febrero confirmen sus estimaciones iniciales. Una vez más, los participantes del mercado pueden prestar más atención al PMI no manufacturero del ISM de EE. UU, que se espera que haya disminuido a 54.9 desde 55.5. Al igual que el índice de fabricación ISM, es poco probable que una caída de este tipo genere inquietudes con respecto al desempeño de la economía estadounidense, pero una sorpresa negativa por debajo de 50 probablemente podría hacerlo.

El jueves, es probable que el centro de atención se centre en el mercado de la energía, ya que la OPEP y las principales naciones productoras de petróleo no pertenecientes a la OPEP se reúnen en Viena para una reunión de dos días, para discutir la producción. El llamado grupo OPEP + ya ha reducido la producción en 1,7 millones de barriles por día (bpd), un acuerdo que vence a finales de este mes. Dicho esto, la menor demanda debido al coronavirus ha llevado a un comité a recomendar un recorte de producción adicional de 600,000 bpd. Sin embargo, parece que este número no fue suficiente para los participantes del mercado, que permitieron que los precios del crudo siguieran cayendo. Según los informes, ese número ahora es insuficiente para algunos de los miembros del grupo también, uno de los cuales es Arabia Saudí. Las fuentes dijeron que esos miembros están considerando un recorte de producción de 1mn de bpd, un acuerdo que debería ejecutarse durante el segundo trimestre.

En cuanto a nuestra opinión, para que los precios del petróleo se recuperen, los productores pueden necesitar entregar una cifra más allá de esa. Basamos nuestra opinión en el hecho de que los precios del petróleo ignoraron los informes antes mencionados y continuaron cayendo constantemente. Por lo tanto, cualquier cifra entre 600k y 1mn de bps es poco probable que altere ese curso. Ahora, en caso de que el número sea inferior a 600k (o en el caso extremo de que no haya nuevos recortes), es probable que los precios del petróleo caigan al instante, acelerando su tendencia bajista prevaleciente.

Además de la reunión de la OPEP +, la única publicación que vale la pena mencionar es la balanza comercial de Australia para enero, que se publicará durante la sesión asiática. Las expectativas son que el superávit de la nación se haya reducido a AUD 4.800bn de AUD 5.223bn en diciembre.

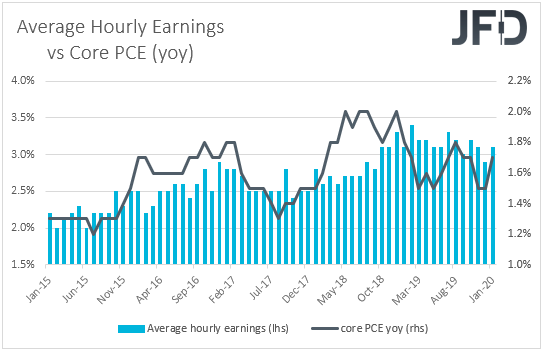

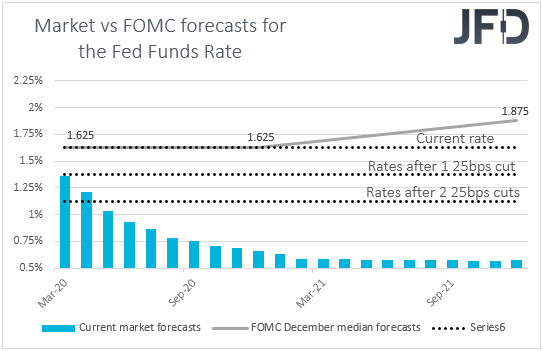

El viernes, es probable que el evento principal sea el informe de empleo de Estados Unidos para febrero. Se espera que las nóminas no agrícolas hayan aumentado 178k, menos que las 225k de enero, mientras que se pronostica que la tasa de desempleo volverá a su mínimo de 50 años de 3.5%. Se espera que las ganancias promedio por hora se hayan acelerado a + 0.3% desde + 0.2%, algo que, salvo cualquier desviación a las impresiones mensuales anteriores, elevará la tasa interanual hasta 3.2% interanual desde 3.1%. En general, el pronóstico apunta a un informe decente, consistente con un mayor ajuste en el mercado laboral de Estados Unidos.

Sin embargo, no esperamos que este informe elimine las expectativas con respecto a un recorte de tipos por parte de la Reserva Federal en los próximos meses. En su última reunión, el Comité señaló que no tolerará la inflación persistentemente por debajo del objetivo del 2%, pero el jefe de la Fed Powell, incluso cuando testificó ante el Congreso, señaló que el nivel actual de los tipos de interés sigue siendo apropiado. En circunstancias normales, la aceleración de los salarios habría aumentado la especulación de una mayor inflación en los próximos meses y, por lo tanto, permitiría a los funcionarios de la Fed mantenerse al margen un poco más.

Sin embargo, los temores sobre los efectos del coronavirus en la economía de los Estados Unidos han llevado a los participantes del mercado a aumentar drásticamente las apuestas con respecto a un recorte de tipos tan pronto como en la próxima reunión. Según los futuros de los fondos de la Fed, consideran que un recorte de 25 pb es ya un acuerdo cerrado. Incluso el presidente de la Fed, Powell, emitió una declaración el viernes, diciendo que, aunque los fundamentales de la economía de los Estados Unidos siguen siendo fuertes, el coronavirus presenta riesgos en evolución y que el Comité usará sus herramientas y actuará según sea apropiado para apoyar la economía. Esto aumentó aún más las apuestas de recortes, ya que los participantes asignaron un 95% de posibilidades sobre un recorte de 50 pb cuando la Fed se reuniera a continuación. Por lo tanto, esta vez un informe de empleo sólido puede no ser tan determinante con respecto al futuro curso de acción de la Reserva Federal. Simplemente podría conducir el porcentaje de un doble recorte ligeramente más bajo.

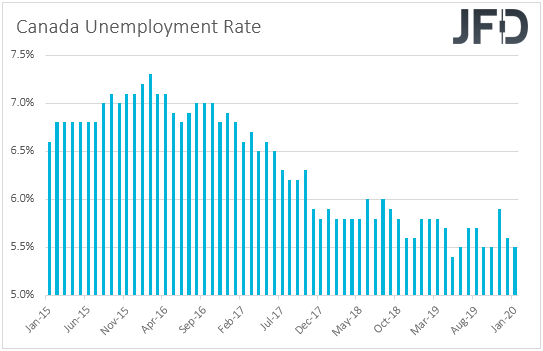

También obtenemos datos de empleo de Canadá. Se espera que la tasa de desempleo haya subido a 5.6% desde 5.5%, mientras que se espera que el cambio neto en el empleo muestre que la economía ganó menos empleos que en enero. Específicamente, se espera que muestre un aumento de 10k trabajos, menos que la cifra anterior de 34.5k. A condición de que los funcionarios de BoC mantengan su postura moderada el miércoles y no reduzcan los tipos, es probable que un informe de empleo blando mantenga elevadas las posibilidades de una reducción de tipos en un futuro no muy lejano.

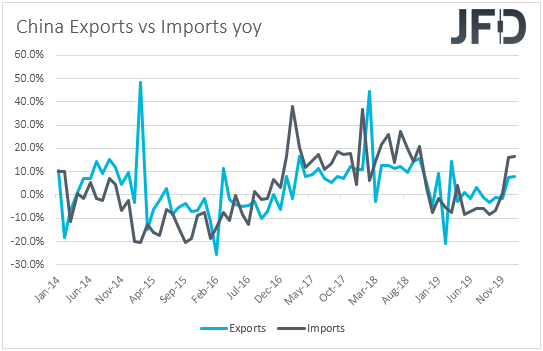

Finalmente, el sábado, saldrá la balanza comercial de China para febrero. Se espera que tanto las exportaciones como las importaciones hayan caído un 8,4% interanual y un 9,0% interanual respectivamente, después de haber aumentado un 7,9% y un 16,5% en enero. Esto puede resultar en una reducción del superávit de USD 12,75 mil millones de USD 47,21 mil millones. El brote del coronavirus comenzó en China, cuyas autoridades han adoptado medidas restrictivas en su intento de contener el virus, algo que se espera que perjudique a las empresas y, por lo tanto, a las exportaciones e importaciones. Incluso si vemos cifras más grandes, esto no nos sorprenderá. En cualquier caso, los descensos más grandes pueden aumentar la preocupación de que los efectos económicos del virus sean mayores de lo previsto anteriormente y pueden dar lugar a otra ronda de aversión al riesgo la próxima semana.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación a adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido a apalancamiento. El 76% de las cuentas de los inversores minoristas pierden dinero cuando negocian CFDs con este proveedor. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse el lujo de corre el riesgo de perder tu dinero. El rendimiento pasado no es indicativo de resultados futuros. Debes considerar si puedes tolerar tales pérdidas antes de negociar. Lea la política completa de riesgos.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.