Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Esta semana parece muy ocupada en términos de eventos programados en la agenda económica. Desde Australia, obtenemos las actas de la última reunión del RBA y el informe de empleo de julio, mientras que desde Nueva Zelanda, el RBNZ decide laos tipos de interés y se anticipa que presionará el botón de subida En los EE. UU., el FOMC publica las actas de su última reunión, pero antes de eso escucharemos al jefe de la Fed, Powell. También obtenemos una cascada de datos del Reino Unido y Canadá.

El lunes, ya obtuvimos el PIB de Japón para el segundo trimestre y la inversión en activos fijos de China, las ventas minoristas y la producción industrial, todo para el mes de julio.

El resto del día parece ser relativamente ligero sin datos importantes o eventos en la agenda.

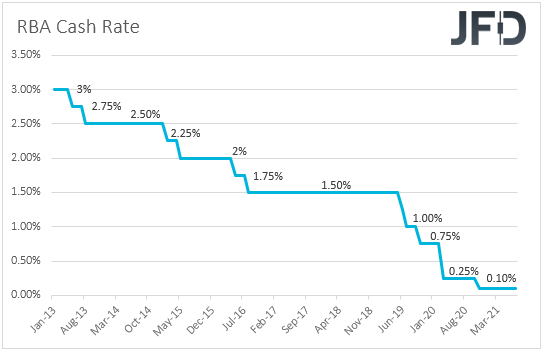

El martes, durante la sesión asiática, el RBA publica el acta de su última reunión de política monetaria. En esa reunión, el RBA confirmó que continuará comprando bonos, más allá de septiembre, aunque a un ritmo más lento, mientras que los funcionarios confirmaron que es probable que las tasas de interés se mantengan en los niveles actuales al menos hasta 2024. publicación, tal vez porque sus inversores pueden haber estado anticipando un lenguaje más moderado, tal vez insinúe que el Banco podría flexibilizar aún más la política si fuera necesario. Con todo eso en mente, examinaremos las actas para ver si hay pistas o pistas sobre lo que los funcionarios pretenden hacer si los datos económicos siguen llegando al lado blando.

Nuestra propia opinión es que no obtendremos un mensaje claro en ese frente. Sin embargo, un informe de empleo suave el jueves podría aumentar la especulación de que el RBA puede permanecer moderado por más tiempo y, por lo tanto, mantener al dólar australiano bajo interés de venta. Recientemente, hemos estado abogando por un AUD / NZD más bajo, dadas las expectativas de un aumento de tipos por parte del RBNZ en la reunión de esta semana. Dicho esto, ahora preferimos hacernos al margen y esperar el resultado del RBNZ antes de sacar conclusiones con respecto a la próxima dirección de este par.

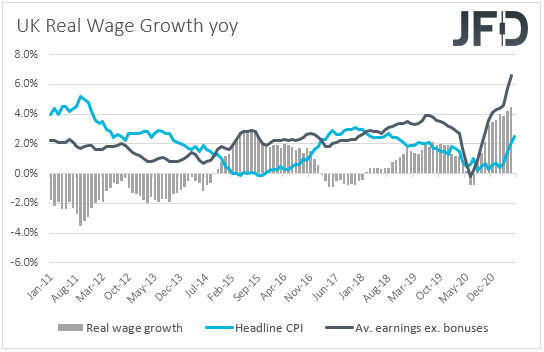

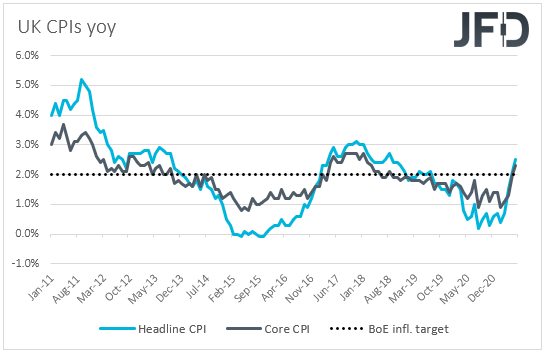

Durante la primera sesión de la UE, se publicará el informe de empleo del Reino Unido para junio. Se pronostica que la tasa de desempleo se mantendrá estable en 4.8%, mientras que se espera que las ganancias semanales promedio, tanto incluidas como excluidas las bonificaciones, se aceleren a + 8.7% interanual y + 7.4% interanual, desde + 7.3% y + 6.6% respectivamente. En nuestra opinión, la aceleración del crecimiento salarial pronto podría traducirse en una inflación acelerada, y con la inflación del Reino Unido ya por encima del 2,0%, esto podría contribuir a que el Banco de Inglaterra comience a reducir sus compras de QE antes de lo previsto.

Dicho esto, creemos que es poco probable que la libra reciba un apoyo masivo y la razón por la que creemos que sí es porque los participantes del mercado ya pueden haber descartado el caso de una reducción más temprana después de que el Banco de Inglaterra cambiara su orientación a futuro en su reunión de política monetaria anterior, y debido a el hecho de que se pronostica que los IPC, que se publicarán el miércoles, se desacelerarán un poco. Recuerde que, en su última reunión, el Banco de Inglaterra bajó el umbral de cuándo comenzarán a reducir su stock de bonos. Específicamente, dijeron que lo harán cuando la tasa de política alcance el + 0,50%, al no reinvertir el producto del vencimiento de la deuda. La guía anterior era que el Banco no comenzara a deshacer sus compras de bonos hasta que las tasas de interés estuvieran cercanas al + 1,5%.

Más adelante en el día, se publicarán las ventas minoristas y la producción industrial de EE. UU., Ambas de julio. Se pronostica que las ventas generales se han reducido un 0,2% intermensual después de haber aumentado un 0,6% en junio, mientras que se prevé que las ventas principales se hayan desacelerado a un + 0,2% intermensual desde un + 1,3%. Se prevé que la producción industrial se habrá acelerado un poco, a + 0,5% intermensual desde + 0,4%.

No esperamos que el dólar reaccione mucho ante esos lanzamientos, y la razón es que, unas horas más tarde, tendremos noticias del propio jefe de la Fed, Powell. Los inversores podrían obtener una visión más directa sobre el curso de acción futuro de la Fed. En la reunión anterior, el Comprometido mantuvo su política sin cambios, pero aunque los funcionarios repitieron que mantendrán el ritmo de sus compras de QE sin cambios hasta que "se haya logrado un progreso sustancial adicional" hacia sus objetivos, agregaron que la economía ha avanzado mucho. y que continuarán evaluando el progreso en las próximas reuniones. Sin embargo, habiendo dicho todo eso, en la conferencia de prensa posterior a la decisión, el jefe de la Fed, Powell, dijo que el mercado laboral aún tiene un largo camino por recorrer y que aún se espera que la inflación vuelva a sus objetivos a más largo plazo. También agregó que el momento de la puesta a punto dependerá de los datos entrantes y que proporcionarán un aviso previo antes de cualquier cambio, algo que puede haber vertido agua fría en las expectativas de un ajuste temprano.

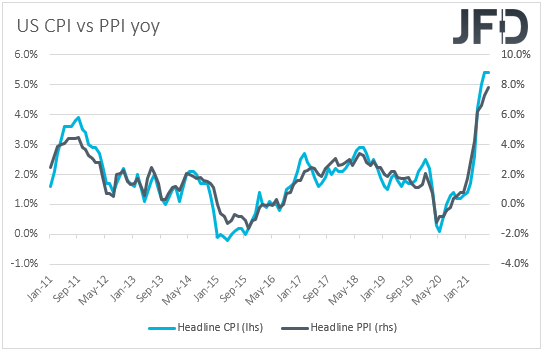

Sin embargo, desde entonces, varios funcionarios de la Fed, incluido el vicepresidente Richard Clarida, expresaron una opinión más dura que Powell, mientras que el informe de empleo de julio fue más fuerte de lo anticipado. Todo esto puede haber revivido la especulación de una reducción anticipada por parte de la Fed, tal vez el próximo mes, y es por eso que el dólar ha estado en un modo de tendencia alcista recientemente. El IPC se desaceleró un poco el miércoles en términos intermensuales y el dólar retrocedió, pero el IPC se aceleró aún más el jueves, lo que sugiere que la inflación puede no haber tocado un techo todavía.

Con todo eso en mente, sería interesante ver si Powell ha cambiado de opinión o no. Los inversores pueden estar ansiosos por saber si realmente la Fed está planeando comenzar pronto su proceso de reducción gradual y, de ser así, cuál sería el ritmo de reducción. Actualmente, la Fed está comprando activos por valor de 120.000 millones de dólares al mes. Por lo tanto, una reducción gradual de USD 20 mil millones significa que el programa terminará en seis meses y, por lo tanto, permitirá aumentos de tasas aún más tempranos, mientras que retirar solo la mitad de esa cantidad tomaría un año completo. En caso de que Powell mantenga su postura moderada, es probable que el dólar retroceda, pero aún así, no creemos que esto resulte en una reversión. Los funcionarios que expresan una visión más dura parecen superar en número a las palomas, mientras que tendremos otra oportunidad de obtener una visión más clara de los planes de la Fed en el simposio económico de Jackson Hole, donde más políticos pueden subir a la tribuna.

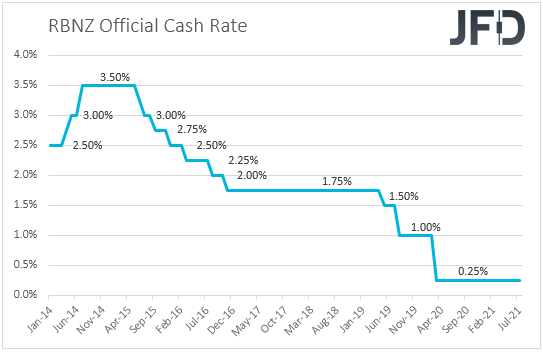

El miércoles, el evento principal en la agenda puede ser la decisión de política monetaria del RBNZ. En su última reunión, este Banco mantuvo las tasas de interés sin cambios en + 0.25%, y aunque esperábamos un lenguaje optimista, la declaración fue aún más agresiva de lo que nosotros (y aparentemente muchos otros participantes del mercado) estábamos anticipando. Los funcionarios anunciaron que terminarán su programa de Compra de Activos a Gran Escala (LSAP) la semana después de la reunión, mientras que los datos desde entonces han sido positivos, con el informe de empleo mejor de lo esperado para el segundo trimestre consolidando las expectativas sobre un alza de tasas. en esta reunión.

De hecho, el pronóstico apunta a un aumento de la tasa de 25 puntos básicos, a + 0,50% desde + 0,25%, pero según las conversaciones del mercado, también hay cierta especulación sobre una doble subida. En cualquier caso, esperamos un aumento de tipos, pero no el doble. Ahora, en lo que respecta a la reacción del Kiwi, no creemos que un aumento de 25 puntos básicos sea suficiente para agregar combustible a la tendencia alcista de la moneda. La mudanza ya está descontada. Por lo tanto, para que el Kiwi continúe su trayectoria alcista, los funcionarios pueden necesitar señalar que hay más ajustes en las tarjetas para los próximos meses, o pueden tener que proceder con un aumento de 50 puntos básicos, un caso que, como ya señalamos. , lo vemos como poco probable.

Ahora, en cuanto a los datos del miércoles, durante la sesión asiática, se publicarán la balanza comercial de Japón para julio y el índice de precios salariales de Australia para el segundo trimestre. Es probable que el superávit comercial de Japón se haya reducido a JPY 202,3 mil millones desde 384,0 mil millones, mientras que se espera que el índice de precios salariales de Australia se haya acelerado a + 1,9% interanual desde + 1,5% interanual.

Más tarde, durante la primera sesión de la UE, obtenemos el IPC del Reino Unido de julio. Se espera que tanto las tasas principales como las subyacentes hayan disminuido un poco, pero se hayan mantenido por encima del objetivo del 2% del BoE. Se espera que la tasa general haya caído a + 2,3% interanual desde + 2,5%, mientras que se prevé que la tasa básica haya bajado a + 2,2% interanual desde + 2,3%. Es poco probable que esto perjudique las expectativas en torno a una reducción de la QE anterior por parte del BoE, pero podría evitar que los operadores de GBP agreguen nuevas posiciones largas.

De los EE. UU., Obtenemos las actas de la última reunión del FOMC, pero teniendo en cuenta que hemos escuchado las opiniones de varios formuladores de políticas desde entonces, así como que escucharemos del Jefe Powell esta semana, trataremos esto lanzamiento como desactualizado esta vez. Es probable que los participantes del mercado mantengan las posiciones ajustadas tras el discurso de Powell el martes. En cuanto a los datos de EE. UU., Tenemos permisos de construcción y construcción de viviendas, ambos para julio. Se espera que los permisos de construcción hayan aumentado un poco, pero se prevé que la construcción de viviendas haya disminuido notablemente.

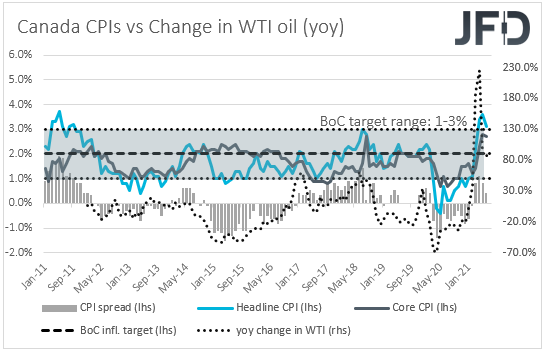

De Canadá, tenemos los IPC de julio. Se prevé que la tasa general haya subido hasta + 3.4% interanual desde + 3.1%, mientras que no hay ningún pronóstico disponible para la tasa subyacente. En su reunión anterior, el BoC parecía menos agresivo de lo esperado, y dijo que continúan viendo que la brecha de producción se cierra en el segundo semestre de 2022, lo que sugiere que sus expectativas sobre cuándo pueden comenzar a subir las tasas de interés no se han manifestado. Es más, el último informe de empleo decepcionó y, por lo tanto, no esperamos que los datos de inflación aumenten drásticamente la especulación sobre una acción anterior del BoC. Creemos que es posible que más datos canadienses tengan que aparecer en el lado positivo para que los participantes del mercado comiencen a aumentar las apuestas en ese frente.

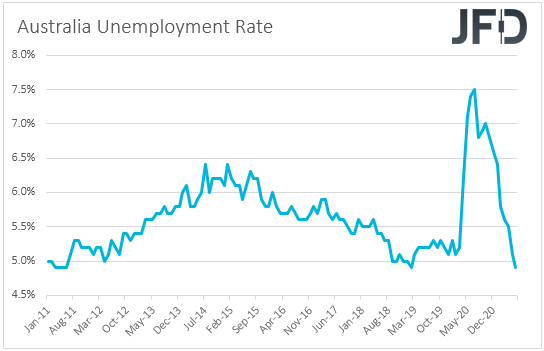

El jueves, Australia publica su informe de empleo de julio. Se pronostica que la tasa de desempleo subió hasta el 5.0% desde el 4.9%, mientras que se espera que el cambio neto en el empleo muestre que la economía australiana ha perdido 45.0k puestos de trabajo después de agregar 29.1k en junio. En nuestra opinión, este será otro conjunto de datos suaves provenientes de Australia, lo que podría aumentar la especulación sobre un RBA moderado por más tiempo, y quizás mantener al australiano bajo interés de venta.

Finalmente, el viernes, durante la sesión asiática, durante la sesión asiática, obtenemos los IPC de Japón para julio, mientras que más tarde, tenemos ventas minoristas en el Reino Unido y Canadá para el mismo mes. No hay ningún pronóstico disponible para la tasa de IPC general de Japón, pero se prevé que la tasa básica haya subido hasta el -0,4% interanual desde el -0,5%. Se espera que tanto las ventas minoristas principales como las principales del Reino Unido hayan aumentado al mismo ritmo que en junio, mientras que se espera que las ventas de Canadá se hayan recuperado con fuerza.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd

JFD Research

JFD Research JFD Research

JFD Research JFD Research

JFD Research JFD Research

JFD ResearchHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.