Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Los participantes del mercado empiezan la semana muy ocupados con los datos del PIB de China, que fueron peores de lo esperado, lo que obligó a reducir la exposición al riesgo. En los próximos días, es probable, que la inflación vuelva a ser el centro de atención, y el Reino Unido y Canadá informaron sus cifras de septiembre. Con la última escasez de suministro en todo el mundo, los PMI preliminares de la zona euro, el Reino Unido y los EE.UU. también pueden atraer una atención especial.

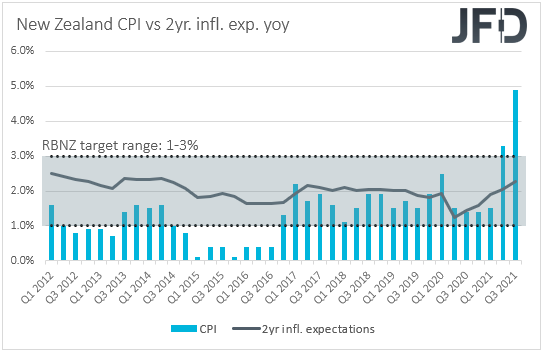

El lunes, los datos más importantes ya se publicaron y son el IPC de Nueva Zelanda para el tercer trimestre y el PIB de China para ese trimestre.

Poniendo la pelota en marcha con el IPC de Nueva Zelanda, la tasa intertrimestral saltó a + 2.2% desde + 1.3%, empujando la tasa interanual hasta + 4.9% desde + 3.3%. En su última reunión, el RBNZ elevó las tasas de interés en 25 puntos básicos como se esperaba ampliamente, mientras que en la declaración adjunta, los funcionarios se mostraron optimistas y señalaron que se espera una mayor eliminación del estímulo de la política monetaria con el tiempo. Por lo tanto, la aceleración de la inflación puede haber aumentado las posibilidades de que este Banco vuelva a subir las tasas muy pronto, y es por eso que el Kiwi se encontró como el segundo ganador entre las principales monedas esta mañana. Sin embargo, un endurecimiento más agresivo por parte de los bancos centrales de todo el mundo podría influir en el sentimiento general del mercado y, por lo tanto, mantener limitadas las ganancias del Kiwi vinculado al riesgo.

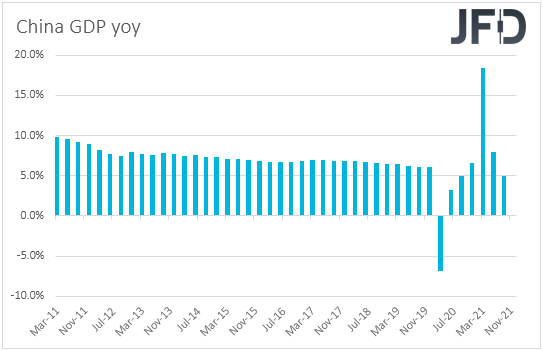

Speaking about the broader investor morale, overnight, as indicated by the performance in Asian equities, market participants may have decided to reduce their risk exposure, and the reason may have been the more-than-expected slowdown in China’s GDP for Q3. In quarterly terms, the world’s second largest economy slowed to +0.2% from +1.2%, something that pushed the yoy rate down to +4.9% from 7.9%. Fixed asset investment and industrial production for September also slowed. Only retail sales accelerated. China has been facing several problems recently, form potential property defaults due to Evergrande’s failure to pay interest to its bond holders, to power outages, and from stricter government regulation on tech firms, to fresh lockdown measures due to the spreading of the Delta coronavirus variant. Therefore, the more-than-expected slowdown in Q3 may have raised concerns over how the economy could fare in the last three months of the year, and what could be the spillover effect to the rest of the world.

Hablando sobre la moral de los inversores en general, de la noche a la mañana, como lo indica el desempeño de las acciones asiáticas, los participantes del mercado pueden haber decidido reducir su exposición al riesgo, y la razón puede haber sido la desaceleración más de la esperada en el PIB de China para el tercer trimestre. En términos trimestrales, la segunda economía más grande del mundo se desaceleró a + 0,2% desde + 1,2%, algo que empujó la tasa interanual a + 4,9% desde 7,9%. La inversión en activos fijos y la producción industrial de septiembre también se desaceleraron. Solo se aceleraron las ventas minoristas. China ha enfrentado varios problemas recientemente, desde posibles incumplimientos de propiedades debido a que Evergrande no pagó intereses a sus tenedores de bonos, cortes de energía y desde una regulación gubernamental más estricta sobre las empresas de tecnología, hasta nuevas medidas de bloqueo debido a la propagación de la variante del coronavirus Delta. Por lo tanto, la desaceleración más de lo esperado en el tercer trimestre puede haber generado preocupaciones sobre cómo podría ir la economía en los últimos tres meses del año y cuál podría ser el efecto de contagio al resto del mundo.

Más adelante en el día, obtenemos la producción industrial de EE. UU. Para septiembre y la Encuesta de perspectivas comerciales del BoC. Se espera que la producción industrial de EE. UU. Se haya desacelerado a + 0.2% intermensual desde + 0.4%, mientras que examinaremos la Encuesta de Perspectivas de Negocios del BoC para ver qué tan bien se desempeñaron las empresas canadienses. Un informe optimista podría, combinado con la aceleración de la inflación el miércoles, podría agregar más credibilidad al caso de una mayor reducción por parte del BoC en su próxima reunión de política monetaria, programada para el 27 de octubre.

El martes, durante la sesión asiática, el RBA publica las actas de su última reunión, mientras que más tarde, se publicarán los permisos de construcción de EE. UU. Y la construcción de viviendas para septiembre. Con respecto a las actas de RBA, no esperamos fuegos artificiales. En esa reunión, el Banco mantuvo intactas todas sus configuraciones de política, y los funcionarios señalaron que continuarán comprando valores gubernamentales al ritmo actual hasta al menos mediados de febrero y mantuvieron la opinión de que es poco probable que las tasas de interés aumenten antes de 2024. También se mostró relativamente optimista y dijo que se espera que el retroceso de la expansión económica sea solo temporal y que, a medida que aumenten las tasas de vacunación y se alivien las restricciones, se espera que la economía se recupere. Entonces, esperamos que las actas reflejen eso.

En cuanto a los datos de EE. UU., se espera que los permisos de construcción hayan disminuido un poco, mientras que se pronostica que la construcción de viviendas aumentará ligeramente.

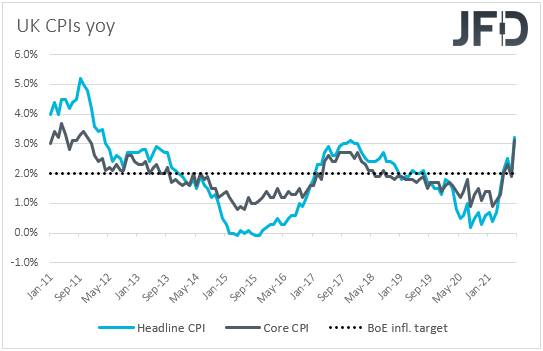

El miércoles, la inflación volverá a ocupar un lugar central, y los IPC de Reino Unido y Canadá de septiembre entrarán en el centro de atención. También están saliendo los IPC finales de la Eurozona de septiembre, pero como siempre es el caso, se espera que confirmen sus estimaciones preliminares y, por lo tanto, esperamos que pasen desapercibidos.

Con respecto a los datos del Reino Unido, se espera que la tasa del IPC general se mantenga estable en + 3,2% interanual, mientras que se prevé que la tasa básica se haya reducido a + 3,0% interanual desde + 3,1%. A pesar de la posible desaceleración de la inflación subyacente, se espera que ambas tasas se mantengan muy por encima del objetivo del 2% del Banco de Inglaterra. Por lo tanto, si se cumplen las previsiones, dudamos que puedan alterar las expectativas del mercado en torno a los planes de política futuros del Banco de Inglaterra. Con el gobernador del Banco de Inglaterra, Andrew Bailey, y el miembro del MPC, Michael Saunders, expresando su voluntad de presionar el botón de aumento pronto, los participantes del mercado han estado anticipando un aumento de 15 puntos básicos antes de fin de año.

Sin embargo, a pesar del último repunte de la divisa británica, que fue el principal ganador frente a las otras grandes divisas el viernes y hoy en Asia, somos un poco más cautelosos con respecto a nuevos avances. Esto se debe a que no vemos mucho espacio para que surjan expectativas de alza y a los titulares preocupantes que rodean la economía del Reino Unido. Tendremos una idea más clara al respecto a partir de los PMI preliminares de octubre, que se publicarán el viernes. Sí, la perspectiva técnica de la libra se ha vuelto positiva frente a la mayoría de sus pares, pero somos reacios a pedir una recuperación duradera. Preferimos ir paso a paso. Por ahora, seguiremos apuntando más alto, pero ante el primer signo de debilidad, reevaluaremos las perspectivas.

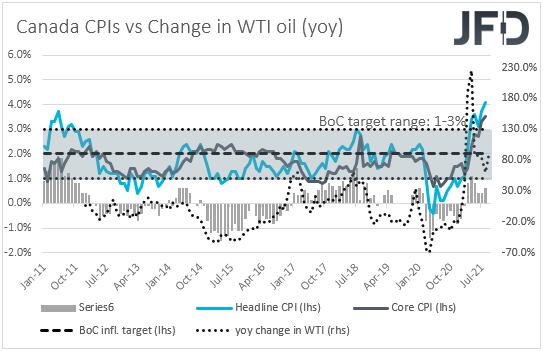

En cuanto a las cifras canadienses, se espera que la tasa del IPC general haya subido hasta un + 4,3% interanual desde un + 4,1%, mientras que no hay ninguna previsión disponible para la principal. Como ya hemos señalado, la aceleración de la inflación podría contribuir a una mayor reducción por parte del BoC en la reunión de la próxima semana y puede resultar de apoyo para el dólar canadiense, que ha tenido un desempeño muy bueno recientemente, ayudado por el repunte de los precios del petróleo. No olvidemos que Canadá es el quinto país productor de petróleo del mundo, mientras que ocupa el cuarto lugar en términos de exportaciones.

El jueves, la única publicación que vale la pena mencionar son las ventas de viviendas existentes en EE. UU. Para septiembre, con expectativas que apuntan a un pequeño aumento.

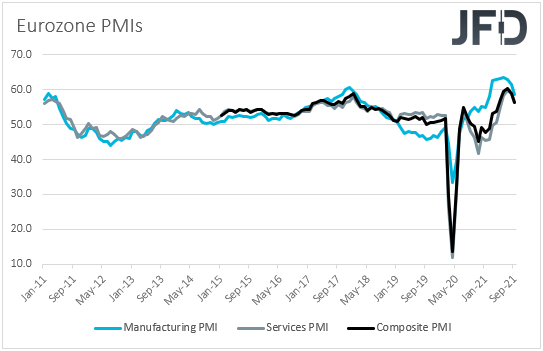

Finalmente, el viernes, es probable que el foco de atención caiga en los PMI preliminares de octubre de la zona euro, el Reino Unido y los EE. UU. En la zona del euro, se espera que tanto el índice de manufactura como el de servicios hayan disminuido algo, algo que llevará al compuesto a 55,4 desde 56,4. Esto podría confirmar que la última escasez de energía ha dejado su huella en la economía de la zona euro y puede pesar algo sobre el euro. No hay pronósticos disponibles para las impresiones del Reino Unido, mientras que en los EE. UU., Las expectativas son solo para cambios fraccionarios, que si se materializan, no esperamos que tengan un impacto importante en el dólar, ya que apenas pueden alterar las expectativas en torno al curso de la Fed. acción. A partir de ahora, los participantes del mercado siguen convencidos de que el Comité comenzará su proceso de reducción gradual en noviembre, mientras que, según los futuros de los fondos de la Fed, esperan una subida de 25 puntos básicos en noviembre de 2022.

En cuanto al resto de las publicaciones del viernes, durante la sesión asiática, se publicarán los IPC nacionales de Japón de septiembre, mientras que más tarde, durante la primera sesión de la UE, se publicarán las ventas minoristas del Reino Unido para el mismo mes. En Japón, no hay ningún pronóstico disponible para la impresión del titular, mientras que se espera que el principal se haya recuperado a + 0.1% interanual desde -0.2%. Sin embargo, esto seguirá estando muy por debajo del objetivo del 2% del Banco de Japón, y es poco probable que tiente a los responsables políticos a pensar en retirar el apoyo en el corto plazo. Se espera que tanto las ventas minoristas principales como las principales del Reino Unido se hayan recuperado en septiembre después de caer en agosto.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.