Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

La semana pasada, no teníamos ninguna decisión del banco central en la agenda, pero esta semana tenemos tres programadas, y estos son el BCE, el BoC y el RBA. Con las voces duras dentro del BCE cada vez más fuertes, sería interesante ver si habrá alguna información con respecto a una desaceleración en las compras de QE. En cuanto al BoC y al RBA, existe la posibilidad de que ambos Bancos retrasen sus propios procesos de puesta a punto.

El lunes parece ser un día relativamente ligero, y la única publicación que vale la pena mencionar es el PMI de construcción del Reino Unido para agosto, que se espera que haya disminuido a 56,9 desde 58,7. Los mercados de EE. UU. y Canadá estarán cerrados para celebrar el Día del Trabajo.

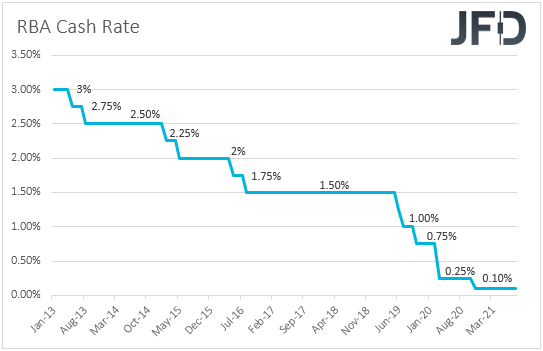

El martes, durante la sesión asiática, el RBA decide sobre política monetaria. En su última reunión, este Banco mantuvo planes para extender sus compras de QE más allá de septiembre, aunque a un ritmo más lento, y los funcionarios reiteraron la opinión de que es probable que las tasas de interés se mantengan en los niveles actuales al menos hasta 2024. peor ola de coronavirus y funcionarios advirtiendo que lo peor aún está por venir, algunos participantes del mercado plantearon apuestas de que el Banco podría decidir mantener el ritmo actual de compras y quizás retrasar su reducción más allá de noviembre, cuando dijo que volverá a examinar sus planes de política. Otro escenario sobre la mesa puede ser que el Banco evite sacudir el barco en esta reunión y de hecho proceda con la reducción planificada, pero en noviembre, pueden decidir retrasar cualquier reducción adicional hasta que mejore el panorama epidemiológico.

En cuanto al dólar australiano, ha estado en modo de recuperación desde el 20 de agosto, con sus operadores aprovechando la debilidad del dólar estadounidense y la mejora en el sentimiento general del mercado. Sin embargo, un RBA moderado, y especialmente una decisión de no disminuir en esta reunión, puede despertar a los bajistas y hacer que la moneda retroceda. Ahora, en caso de que el segundo escenario se haga realidad, tal vez debido a la aceleración reciente de las vacunas en Australia, esperaríamos una caída menor, que eventualmente podría resultar temporal, ya que los participantes del mercado ya anticipan cierto grado de moderación.

En cuanto a los datos del martes, durante la sesión europea, obtenemos la encuesta alemana ZEW de septiembre. Se pronostica que el índice de condiciones actuales ha aumentado a 33,0 desde 29,3, pero se prevé que el sentimiento económico uno haya caído a 30,0 desde 40,4. También se están publicando las segundas estimaciones de la zona euro sobre el cambio en el empleo y el PIB para el segundo trimestre, pero se espera que confirmen sus estimaciones preliminares.

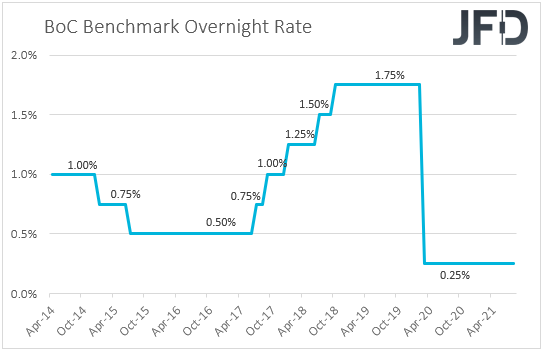

El miércoles, la antorcha del banco central se entregará al Banco de Canadá. La última vez, los legisladores canadienses parecieron menos agresivos de lo esperado y dijeron que continúan viendo que la brecha de producción se cierra en el segundo semestre de 2022, lo que sugiere que sus expectativas sobre cuándo podrían comenzar a subir las tasas de interés no se han manifestado. Es más, tanto las tasas de inflación canadienses principales como las centrales de julio disminuyeron, el informe de empleo del mes no alcanzó sus propias previsiones y los datos del PIB del segundo trimestre revelaron una contracción. Todo esto agregó credibilidad a la opinión del Banco y plantea dudas sobre si los funcionarios parecerán más moderados esta semana.

En cuanto a nuestra opinión, no esperamos ningún cambio de política o declaraciones de pernos en esta reunión, ya que, el 20 de septiembre, están previstas las elecciones federales de la nación. Es más, esta será una de las reuniones más pequeñas del Banco, sin proyecciones económicas actualizadas, ni rueda de prensa del Gobernador del Banco. Tal reunión se llevará a cabo en octubre, y los participantes del mercado esperan ver si el Banco anunciará otro paso de reducción gradual. Sin embargo, con los datos que vienen en el lado blando, este puede no ser el caso y podemos obtener pistas al respecto en la reunión de esta semana.

El dólar canadiense ha estado en modo de recuperación desde el 20 de agosto, impulsado principalmente por el debilitamiento del dólar estadounidense y la recuperación de los precios del petróleo. Sin embargo, con los precios del petróleo corrigiendo a la baja a fines de la semana pasada, ese factor de apoyo puede estar fuera de la mesa por un tiempo. Por lo tanto, las pistas de que el Banco puede retrasar una reducción adicional en octubre podrían alentar algunas ventas de Loonie esta semana.

La única otra publicación en el programa del miércoles que vale la pena mencionar es el PIB de Japón para el segundo trimestre. Sin embargo, esta será la segunda estimación y las expectativas son solo para una pequeña revisión al alza a + 0.4% intertrimestral desde + 0.3%.

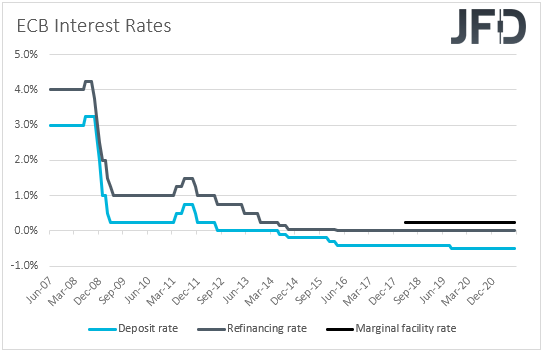

El jueves será el turno del BCE de decidir sobre la política monetaria. En su última reunión, el BCE mantuvo intactas todas sus configuraciones, pero cambió su orientación a futuro, diciendo que mantendrá las tasas de interés en los niveles actuales o más bajos hasta que vea que la inflación alcance el 2% mucho antes del final de su horizonte de proyección, lo que también puede implicar un período durante el cual la inflación sobrepasa moderadamente ese objetivo. En nuestra opinión, esto se traduce en la voluntad de mantener las tasas bajas durante mucho más tiempo de lo que sugería la guía anterior.

Dado que es poco probable que el Banco realice cambios de orientación en esta reunión, es probable que toda la atención recaiga en sus programas de QE. Con la recuperación económica cobrando impulso en el bloque, la inflación en agosto se aceleró a una tasa no vista en la última década, y la métrica subyacente se acercó más a la nueva meta del 2% del Banco. La presidenta del BCE, Lagarde, y algunos de sus colegas consideran que el salto se debe a efectos únicos relacionados con la pandemia y, por lo tanto, no quieren apresurarse a realizar cambios de política. Sin embargo, otros, incluido el vicepresidente Luis de Guindos y el miembro del Consejo de Gobierno Jens Weidmann, creen que deberían considerar la posibilidad de reducir gradualmente sus programas.

Por lo tanto, será interesante ver si obtendremos una decisión de reducción esta semana o no. Creemos que los responsables de la formulación de políticas tratarán de encontrar un terreno común y no se apresuren a tomar una decisión final en esta reunión. Después de todo, es posible que prefieran esperar un poco más para ver qué sucede con la pandemia y su nueva mutación después del verano. Sin embargo, habiendo dicho todo eso, pueden indicar que podrían comenzar a retirar el apoyo en una de las próximas reuniones si continúa la recuperación económica.

En cuanto al euro, ha estado en una tendencia alcista a corto plazo desde el 20 de agosto frente a su contraparte estadounidense, lo que sugiere que es posible que sus operadores ya hayan valorado la decisión tomada en la reunión anterior. Por lo tanto, cualquier cosa que apunte a una desaceleración en las compras en algún momento pronto, combinado con los decepcionantes datos de empleo de EE. UU. Del viernes que se suman a la especulación de una posterior reducción por parte de la Fed, podría resultar en más avances en el EUR / USD.

El jueves, también obtenemos el PIB mensual del Reino Unido para julio, así como las tasas de producción industrial y manufacturera del mes. No hay ningún pronóstico disponible para el PIB, mientras que se espera que la producción industrial se haya recuperado y la producción manufacturera se haya desacelerado un poco. No obstante, se prevé que ambas tasas interanuales hayan disminuido.

En su última reunión, el BoE bajó el umbral de cuándo comenzarán a reducir su stock de bonos. Específicamente, dijeron que lo harán cuando la tasa de política alcance el + 0,50%, al no reinvertir el producto del vencimiento de la deuda. La guía anterior era que el Banco no comenzara a deshacer sus compras de bonos hasta que las tasas de interés estuvieran cercanas al + 1,5%. En nuestra opinión, esto podría significar que la reducción gradual de la QE puede comenzar antes de lo previsto anteriormente. Dicho esto, desde entonces, la inflación se desaceleró más de lo anticipado tanto en términos generales como básicos, lo que combinado con datos potencialmente suaves esta semana, podría hacer retroceder un poco las expectativas de cuándo la tasa de política podría alcanzar el umbral de + 0.50%.

Finalmente, el viernes, tenemos el informe de empleo de Canadá para agosto. Se espera que la tasa de desempleo haya disminuido a 7.3% desde 7.5%, pero se prevé que el cambio neto en el empleo muestre que la economía ha agregado un poco menos de empleos que en julio. En nuestra opinión, si se cumplen los pronósticos, es poco probable que este informe reciba mucha atención, ya que los operadores de CAD probablemente ya habrían ajustado sus apuestas de política y, por lo tanto, sus posiciones, después de la decisión del BoC.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.