Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Tras las decisiones del BCE, el BoJ y el BoC de la semana pasada, esta semana la antorcha del banco central pasará al FOMC, que decide sobre la política monetaria el miércoles. Creemos que el presidente de la Fed, Powell, restará importancia una vez más a la idea de una reducción gradual de la QE, y que el Comité se mantendrá listo para ofrecer más flexibilización si se considera necesario. También obtenemos varias publicaciones de datos, incluidos los IPC australianos, el informe de empleo del Reino Unido, así como las impresiones preliminares del PIB de EE. UU. Y Alemania.

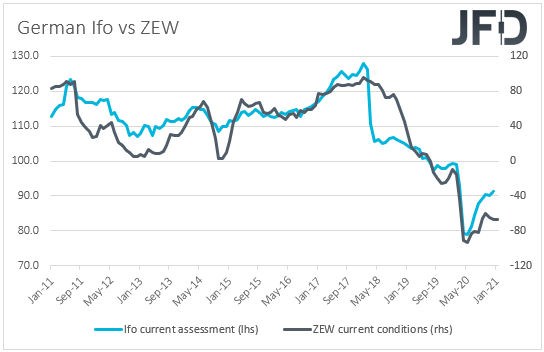

El lunes parece ser un día muy ligero en términos de datos económicos, y la única publicación que vale la pena mencionar es la encuesta alemana Ifo de enero. Se prevé que el índice de evaluación actual haya disminuido a 90,6 desde 91,3, mientras que se prevé que las expectativas hayan aumentado a 93,2 desde 92,8. Es probable que esto haga que el índice de clima empresarial baje una fracción, a 91,8 desde 92,1. Dicho esto, teniendo en cuenta que el índice de condiciones actuales ZEW para el mes se mantuvo casi sin cambios, y que el sentimiento económico subió más de lo esperado, consideraríamos los riesgos que rodean a los índices Ifo como inclinados al alza.

A pesar de las medidas de bloqueo en la zona euro, el jueves, el presidente del BCE, Lagarde, dijo que los riesgos a la baja para las perspectivas económicas ahora son "menos pronunciados", lo que hace que los inversores se muestren escépticos sobre una mayor flexibilización del BCE, aunque el banco repitió una vez más que está listo para ajustar todos sus instrumentos según corresponda. Por lo tanto, una encuesta Ifo mejorada puede reducir aún más la especulación sobre una mayor flexibilización por parte del BCE.

Aparte de la encuesta Ifo, el lunes comienza el Foro Económico Mundial. Esta vez, el evento se celebrará virtualmente en lugar de reunirse en la estación de esquí suiza de Davos, como suele ser el caso. Dado que la economía mundial se verá severamente afectada en 2020 por la rápida propagación del coronavirus, sería interesante escuchar discusiones en ese frente.

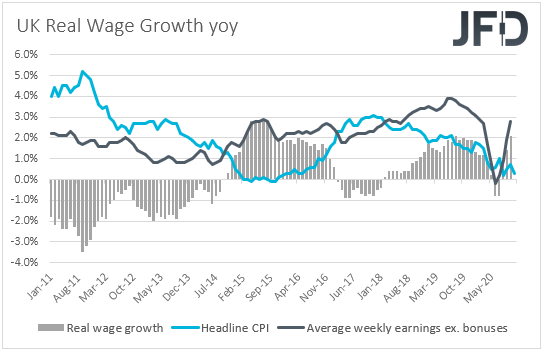

El martes también es un día claro, y el único conjunto de datos importantes es el informe de empleo del Reino Unido de noviembre. Se pronostica que la tasa de desempleo habrá aumentado a 5.1% desde 4.9%, mientras que se espera que el cambio neto en el empleo muestre que la economía ha perdido 100 mil empleos en los tres meses hasta noviembre, en comparación con una pérdida de 144 mil en los tres meses hasta octubre . Se espera que las ganancias semanales promedio, tanto incluidas como excluidas las bonificaciones, se hayan acelerado a + 2,9% interanual y + 3,1% interanual desde 2,7% y 2,8% respectivamente.

La semana pasada, tanto el IPC principal como el básico del Reino Unido aumentaron más de lo esperado, pero aún se mantuvieron muy por debajo del objetivo del 2% del Banco de Inglaterra. Por lo tanto, combinado con esto, es probable que una tasa de desempleo en aumento mantenga sobre la mesa la perspectiva de que el Banco de Inglaterra aumente el ritmo de sus compras de QE. Sin embargo, como señalamos la semana pasada, esto es algo que el Banco ya señaló que está listo para hacer. Por lo tanto, no será una gran sorpresa si sucede. En general, con la saga del Brexit ahora en segundo plano y el gobernador del Banco de Inglaterra minimizando la posibilidad de tipos de interés negativos, la libra tiene el potencial de funcionar relativamente bien, al menos frente a los refugios seguros, como el dólar y el yen, que Espere mantenerse por debajo del interés de venta debido a un sentimiento general del mercado respaldado. Entendemos que las conversaciones entre la UE y el Reino Unido están lejos de terminar, ya que todavía existe la cuestión del acceso del Reino Unido al mundo financiero de la UE. Sin embargo, comenzaremos a preocuparnos nuevamente tan pronto como los titulares de ese frente comiencen a ser el centro de atención.

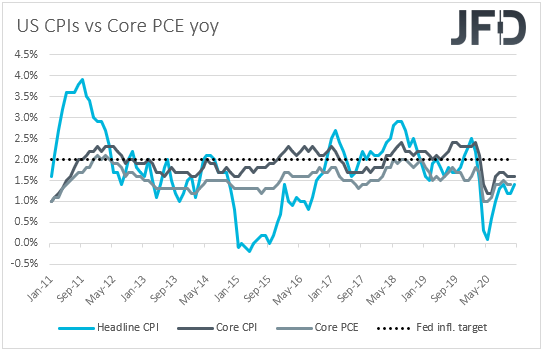

El miércoles, el evento principal puede ser la decisión de política monetaria del FOMC. Según el acta, en la última reunión algunos miembros señalaron que podrían considerar ajustes adicionales en sus compras de QE, como aumentar el ritmo de las compras o ponderarlas hacia vencimientos más largos, mientras que otros dijeron que una vez que se haya logrado el progreso hacia sus objetivos , podría comenzar una reducción gradual. Sin embargo, varios funcionarios, incluido el presidente de la Fed, Powell, rechazaron la idea de una reducción gradual en el corto plazo. Aunque la especulación en ese frente puede haber revivido después de que el presidente de los Estados Unidos, Joe Biden, revelara un paquete de gastos de 1,9 billones de dólares, con la inflación por debajo del objetivo de la Fed del 2%, creemos que Jerome Powell se mantendrá firme y minimizará una vez más la idea de reduciendo la QE, y vemos el caso para que el Comité mantenga la puerta abierta para una mayor flexibilización si se considera necesario.

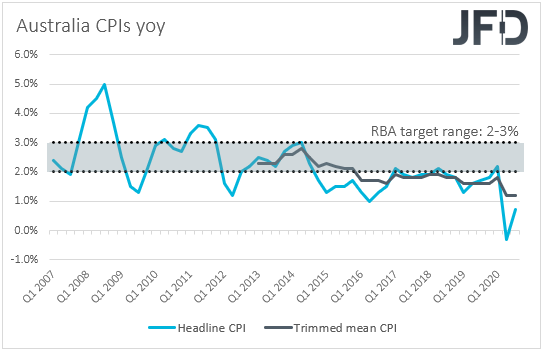

En cuanto a los datos del miércoles, durante la mañana asiática, tenemos los IPC de Australia para el cuarto trimestre. Se espera que tanto las tasas anuales medias generales como las recortadas se mantengan estables en + 0,7% y 1,2% respectivamente. Aunque ambas tasas están muy por debajo del límite inferior del rango objetivo del RBA de 2-3%, es poco probable que la inflación sin cambios aumente la especulación de una mayor relajación por parte de este Banco. Después de todo, en su última reunión, señaló que la recuperación económica australiana está en marcha y que los datos recientes han sido en general mejores de lo esperado. Para que los funcionarios se sientan tentados a contribuir a sus esfuerzos estimulantes, creemos que puede ser necesaria una decepción.

El jueves, obtenemos los datos preliminares de inflación de Alemania para enero y la primera estimación del PIB de EE. UU. Para el cuarto trimestre. Se prevé que tanto el IPC como el IPCA de Alemania repuntaron hasta el + 0,7% interanual y el + 0,5% interanual desde el -0,3% y el -0,7% respectivamente. Esto podría generar especulaciones de que la inflación general de la eurozona también puede salir del territorio negativo. En cuanto al PIB de EE. UU., Tras la caída del 31,4% intertrimestral del SAAR en el segundo trimestre, repuntó un 33,4% en el tercer trimestre, y ahora se espera que se normalice en torno al 4,0% en el último trimestre de 2020. Las ventas de viviendas nuevas en EE. y el pronóstico apunta a un repunte intermensual del 1,5% después de una caída del 11,0% en noviembre.

Finalmente, el viernes, durante la mañana asiática, obtenemos el volcado habitual de datos de fin de mes de Japón. Se pronostica que la tasa de desempleo se ha disparado hasta el 3,0% desde el 2,9%, mientras que se espera que la relación empleos / solicitudes se mantenga estable en 1,06. Se prevé que el IPC básico de Tokio haya aumentado a un -0,6% interanual desde un -0,9%, mientras que no hay ningún pronóstico disponible para el titular. Se espera que la producción industrial preliminar de Japón para diciembre haya caído un 1,5% intermensual después de haber caído un 0,5% en noviembre. También se publicará el resumen de las opiniones de la reunión de política monetaria del BoJ de la semana pasada.

Durante la mañana europea, se dará a conocer el PIB preliminar de Alemania para el cuarto trimestre y, aunque no hay ningún pronóstico disponible para la tasa intertrimestral, se prevé que la tasa interanual habrá aumentado algo, hasta el -3,4% desde el -3,9%. En cualquier caso, teniendo en cuenta que ya tenemos la encuesta ZEW de enero, así como los PMI preliminares del mes, dudamos que los datos del PIB de los últimos tres meses de 2020 demuestren ser un motor importante del mercado. Dado que los inversores ya tienen una idea de cómo la economía alemana ha entrado en el nuevo año, pueden tratar los datos del PIB como obsoletos y quizás prestar más atención a la encuesta Ifo, que se publicará el lunes.

Más adelante en el día, obtenemos el PIB mensual de Canadá para noviembre, mientras que de los EE. UU., Tenemos ingresos personales, gastos personales, el índice PCE básico, todo para diciembre, y el índice preliminar de confianza del consumidor de la UM para enero. Se espera que la economía canadiense haya crecido un 0,4% intermensual, el mismo ritmo que en octubre, mientras que en los EE. UU., Se prevé que el índice PCE subyacente haya bajado a + 1,3% interanual desde + 1,4%. Se prevé que los ingresos personales se hayan recuperado un 0,1% intermensual desde el -1,1%, mientras que el gasto personal se ha reducido un 0,4% intermensual, el mismo ritmo que en noviembre. En cuanto al índice preliminar de confianza del consumidor de la UM, se espera que se haya mantenido estable en 79,2.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 72,57% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.