Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Tenemos una semana muy intensa por delante, con cuatro bancos centrales decidiendo sobre la política monetaria: el FOMC, el BoE, el SNB y el BoJ. El único banco que se espera que actúe es la Reserva Federal y, por lo tanto, con respecto a los demás, solo escanearemos las declaraciones en busca de pistas sobre cómo planean seguir adelante. Tras la decisión de la UE y el Reino Unido de ampliar las conversaciones sobre el Brexit, también mantendremos la mirada fija en los titulares que rodean ese frente.

El lunes, durante la sesión asiática, ya recibimos la encuesta Tankan de Japón para el cuarto trimestre, con los índices de grandes fabricantes y no fabricantes subiendo más de lo esperado.

El resto del día parece relativamente ligero en términos de publicación de datos económicos. El único que vale la pena mencionar es la producción industrial de la eurozona para octubre, que se espera que se haya recuperado un 2,0% intermensual tras caer un 0,4% en septiembre.

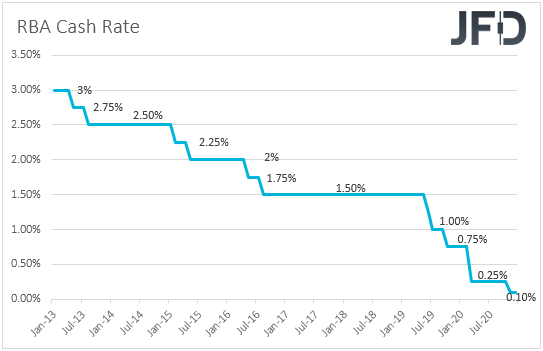

El martes, hora asiática, el RBA publica el acta de la reunión de política monetaria celebrada a principios de mes. Los funcionarios se mantuvieron firmes y repitieron que están dispuestos a hacer más si es necesario. Con el gobernador Lowe señalando en la reunión de noviembre que unos tipos negativos es "extremadamente improbable", creemos que si se necesita una nueva flexibilización, esto vendrá en forma de expansión QE. Dicho esto, con el Banco señalando que la recuperación económica australiana está en marcha, y que los datos recientes en general han sido mejores de lo esperado, no vemos el caso de más acciones en el corto plazo. Examinaremos las actas para ver si es más probable que los funcionarios permanezcan al margen en los próximos meses, o si están considerando actuar en una de las próximas reuniones.

Desde China, obtenemos la inversión en activos fijos, la producción industrial y las ventas minoristas, todo para el mes de noviembre. Se prevé que la inversión en activos fijos se haya acelerado hasta el + 2,6% interanual desde el + 1,8%, mientras que se espera que la tasa interanual del período de investigación haya aumentado hasta el + 7,0% desde el + 6,9%. También se prevé que las ventas minoristas se hayan acelerado, a + 5,1% interanual desde + 4,3%.

Durante la madrugada europea, recibimos el informe de empleo del Reino Unido de octubre. Se prevé que la tasa de desempleo haya aumentado a + 5,1% desde 4,8%, mientras que se espera que las ganancias semanales medias, incluidas las bonificaciones, se hayan acelerado a + 2,3% interanual desde + 1,3%. También se prevé que la tasa de bonificaciones excluidas haya aumentado, a + 2,6% interanual desde + 1,9%. Dado que la UE y el Reino Unido han decidido ampliar sus conversaciones sobre un posible acuerdo comercial, no esperamos que los operadores del GBP presten mucha atención a los datos del Reino Unido, en lugar de a los titulares que rodean las negociaciones. Cualquier cosa que sugiera que las dos partes tienen dificultades para salvar sus diferencias, puede hacer que la libra baje, mientras que para que la moneda gane más, se necesitan titulares de que se ha alcanzado algún tipo de consenso.

Más adelante en el día, tenemos el inicio de la construcción de viviendas en Canadá y la producción industrial de EE. Se espera que la construcción de viviendas en Canadá se haya mantenido relativamente estable, mientras que se prevé que la PI de EE. UU. Se haya desacelerado a + 0.3% intermensual desde + 1.1%.

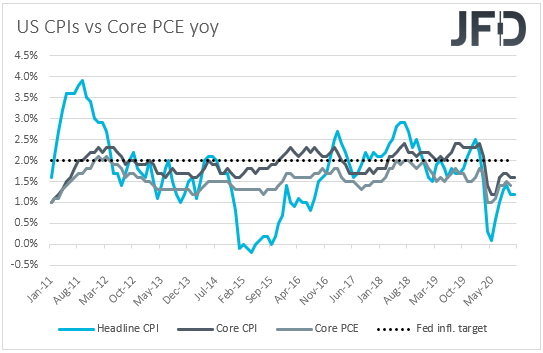

El miércoles, el FOMC finaliza su reunión de política monetaria de dos días y anunciará su decisión. La última reunión del Comité resultó no ser un acontecimiento ya que tuvo lugar en medio de las elecciones estadounidenses. Los funcionarios simplemente decidieron mantener la configuración de su política monetaria sin cambios y mantuvieron su compromiso de hacer todo lo posible para apoyar su economía golpeada por el coronavirus.

Con el virus aún propagándose rápidamente, la inflación muy por debajo del objetivo del 2% y el Congreso aún no está de acuerdo con un nuevo proyecto de ley de ayuda para el coronavirus, es más probable que los funcionarios amplíen sus esfuerzos de estimulación en esta reunión. La charla del mercado sugiere que se espera que las autoridades aumenten las compras de bonos del Tesoro a más largo plazo para contener un aumento en los rendimientos. Por lo tanto, si simplemente hacen eso, es poco probable que el mercado se mueva mucho. Para que las acciones y otros activos vinculados al riesgo se beneficien, los funcionarios deben expandir sus esfuerzos de flexibilización y señalar que es posible que haya más en proceso.

En cuanto a los datos del miércoles, durante la primera sesión europea, obtenemos el IPC del Reino Unido para noviembre, pero como ya señalamos, no esperamos que la libra reaccione a la publicación de datos del Reino Unido, ya que es probable que sus operadores mantengan su mirada fija en acontecimientos que rodean el panorama del Brexit.

Luego conoceremos los PMI de fabricación y servicios preliminares de Markit para diciembre de la zona euro, el Reino Unido y los EE. UU. Se espera que tanto los índices de manufactura y servicios de la eurozona hayan caído a 53.0 y 41.0 desde 53.8 y 41.7 respectivamente, pero extrañamente se pronostica que el índice compuesto haya aumentado a 45.6 desde 45.3. No hay pronósticos disponibles para los datos del Reino Unido, mientras que en los EE. UU., Las expectativas también son de caídas.

De los EE. UU., También obtenemos ventas minoristas para noviembre, con expectativas apuntando a una caída intermensual del 0,3%, después de un aumento del 0,3% en octubre. También se publicarán los IPC de Canadá para el mismo mes. Se prevé que la tasa general haya subido hasta el + 0,8% interanual desde el + 0,7%, mientras que no hay ningún pronóstico disponible para la tasa subyacente.

El jueves, la antorcha del banco central pasará al SNB y al BoE. Comenzando con el SNB, cuando se reunieron por última vez, los responsables de la formulación de políticas de este banco mantuvieron su política intacta, reiterando que el franco suizo está muy valorado y que siguen dispuestos a intensificar las intervenciones en el mercado de divisas cuando se considere necesario. Desde entonces, el franco suizo ha ganado notablemente frente al dólar estadounidense, pero se mantuvo relativamente sin cambios frente al euro. En nuestra opinión, teniendo en cuenta que el SNB presta más atención al tipo de cambio EUR / CHF, es poco probable que los funcionarios refuercen su lenguaje de intervención. Creemos que mantendrán su política sin cambios y que la declaración será más o menos una repetición de la anterior.

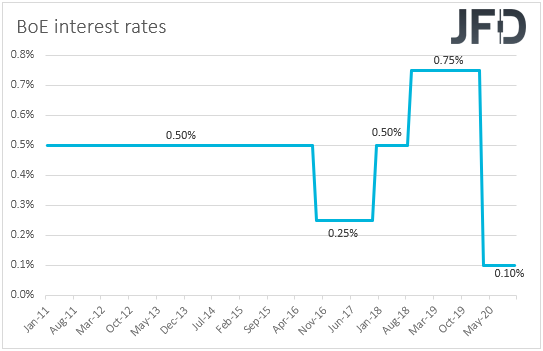

Ahora que pasamos el balón al BoE, tampoco esperamos ninguna acción aquí. En su reunión anterior, el Banco de Inglaterra decidió mantener los tipos de interés sin cambios en 0.10%, pero expandió su programa de compra de activos en más de lo esperado inicialmente. En el comunicado que acompaña a la decisión, los funcionarios señalaron que las perspectivas de la economía siguen siendo inusualmente inciertas y que están dispuestos a aumentar la QE nuevamente si el funcionamiento del mercado empeora.

Aunque los funcionarios de este Banco están dispuestos a ofrecer más, no esperamos que esto suceda ahora. Durante el fin de semana, los negociadores del Brexit de la UE y el Reino Unido acordaron extender las conversaciones sobre un posible acuerdo comercial, algo que aumentó las esperanzas de que eventualmente se pudiera llegar a un acuerdo. Por lo tanto, creemos que el banco central esperará el resultado final antes de decidir si actuar y cómo hacerlo. Un acuerdo comercial puede permitir que los legisladores permanezcan al margen por un tiempo más, mientras que un Brexit sin acuerdo puede obligarlos a reducir los tipos a territorio negativo por primera vez en la historia del Banco. Por ahora, como ya hemos señalado, es probable que la libra se mantenga sensible a los titulares que rodean las negociaciones.

Con respecto a las publicaciones económicas del jueves, durante la sesión asiática , obtenemos el PIB de Nueva Zelanda para el tercer trimestre y el informe de empleo de Australia para noviembre. Se espera que el PIB de Nueva Zelanda se haya recuperado un 13,5% intertrimestral después de caer un 12,2% en el segundo trimestre, algo que impulsará la tasa interanual hasta -1,3% frente a -12,4%. En su última reunión de política monetaria, el RBNZ mantuvo sin cambios su tasa de efectivo oficial y su programa de compra de activos a gran escala, y aunque señaló que lanzará un programa de financiación para préstamos en diciembre, el gobernador Adrian Orr dijo que la actividad interna desde agosto ha sido más resistente de lo que se suponía anteriormente, lo que significa que la posibilidad de adoptar tipos de interés negativos puede haber disminuido. En nuestra opinión, un repunte decente de la actividad económica puede reducir aún más la probabilidad de tipos negativos.

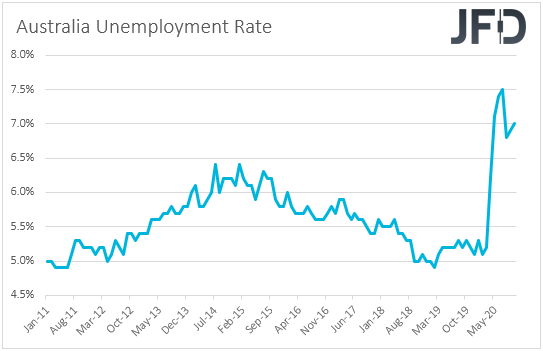

En Australia, se pronostica que la tasa de desempleo se mantendrá estable en 7.0%, mientras que se espera que el cambio neto en el empleo revele que la economía ha ganado 50.0k puestos de trabajo después de 178.8k en octubre. Con la condición de que las actas confirmen que los funcionarios del RBA no tienen prisa por actuar de nuevo en el corto plazo, es poco probable que este comunicado los haga cambiar de opinión.

Más adelante en el día, tenemos los IPC finales de la Eurozona para noviembre, pero como siempre , se espera que confirmen sus estimaciones preliminares.

Finalmente, el viernes, tenemos al BoJ. Tampoco se esperan cambios sustanciales por parte de este Banco y, por lo tanto, es poco probable que reaccione el yen. Creemos que la moneda de refugio seguro se mantendrá principalmente sensible a los desarrollos que rodean el sentimiento más amplio del mercado, y especialmente al coronavirus y sus vacunas. Las primeras dosis de la vacuna desarrollada por Pfizer y su socio alemán BioNTech se entregarán el lunes en 145 ubicaciones en los EE. UU., Y el grado de su efectividad puede ser el catalizador detrás de la próxima dirección del mercado. Cualquier cosa que sugiera que no hay efectos secundarios puede permitir que los activos vinculados al riesgo marchen al alza y obligar a los refugios seguros, como el yen, a deslizarse.

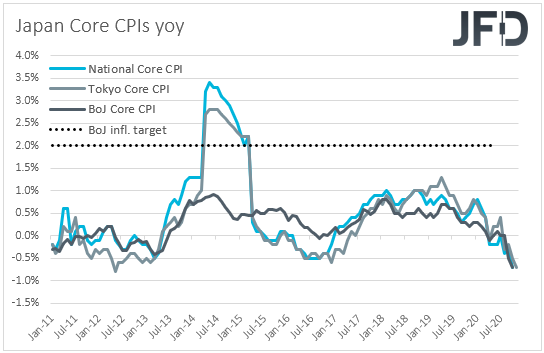

También se publicarán los IPC nacionales de Japón de noviembre, antes de la decisión de política monetaria. Si bien no hay ningún pronóstico disponible para la tasa general, se espera que la principal se haya deslizado aún más hacia el territorio negativo. Específicamente, se espera que haya disminuido a -0,9% interanual desde -0,7%.

Más adelante en el día, tenemos las ventas minoristas en el Reino Unido y Canadá para noviembre y octubre, respectivamente. En el Reino Unido, se espera que tanto las ventas principales como las principales hayan disminuido un 4,2% intermensual y un 3,3% intermensual, después de aumentar un 1,2% y un 1,3% respectivamente, mientras que en Canadá, se espera que tanto las tasas principales como las principales hayan caído a + 0,1% mamá y + 0.3% mamá desde + 1.1% y + 1.0%.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 72,57% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.