Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Tenemos una semana muy ocupada por delante, con no una, ni dos, sino cinco decisiones del banco central en la agenda. Se espera que la Fed elimine la palabra “transitoria” de su declaración de política monetaria y tal vez imponga un proceso de reducción de estímulos más rápido, mientras que el BCE podría anunciar que el PEPP terminará en marzo, pero tal vez lo compense a través de otros esquemas. El BoE probablemente se abstendrá de subir los tipos, y el SNB podría fortalecer sus amenazas con respecto a la intervención cambiaria. En cuanto al BoJ, esperamos que vuelva a pasar desapercibido.

El lunes parece ser un día relativamente ligero sin grandes eventos o indicadores en la agenda.

El martes, las únicas publicaciones que vale la pena mencionar son el informe de empleo del Reino Unido de octubre y los PPI de EE. UU. De noviembre. Se espera que la tasa de desempleo en el Reino Unido haya bajado al 4,2% desde el 4,3%, pero se prevé que el cambio de empleo muestre que la economía ha ganado menos puestos de trabajo en los tres meses hasta octubre que en los tres meses hasta septiembre. Se pronostica que las ganancias semanales promedio, que incluyen y excluyen las bonificaciones, se desacelerarán, lo que podría significar que la inflación del Reino Unido también podría alcanzar su punto máximo en los próximos meses. En cualquier caso, no esperamos que los operadores de la libra presten mucha atención a este comunicado, ya que pueden preferir evitar comprometerse con grandes posiciones antes de la decisión del Banco de Inglaterra del jueves. En cuanto a los datos de EE. UU., de manera similar a los IPC, se espera que tanto las tasas generales como las principales del IPP se desvíen más al norte.

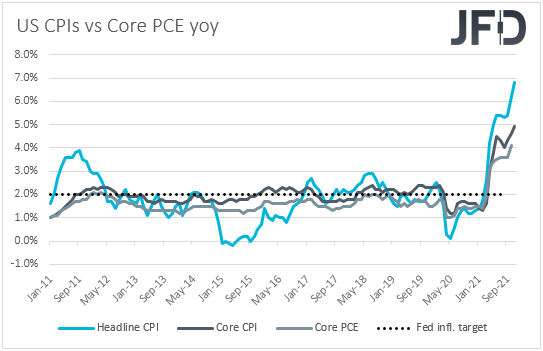

El miércoles, el calendario estará al completo, y el evento principal en la agenda es la decisión sobre los tipos de interés del FOMC. Hace un par de semanas, el presidente de la Fed, Jerome Powell, se mostró agresivo ante el Congreso de los EE. UU., sorprendiendo a quienes esperaban que adoptara una postura más cautelosa debido a la nueva variante del coronavirus y las medidas restrictivas adoptadas en todo el mundo. Por el contrario, el jefe de la Fed dijo que la palabra "transitoria" con respecto a la inflación podría tener que ser eliminada de la declaración de política monetaria de la Fed, y que la reducción gradual de la QE debería terminar antes de lo estimado previamente.

A pesar de que las nóminas no agrícolas de noviembre no cumplieron con las expectativas, la tasa de desempleo disminuyó aún más, a 4.2% desde 4.6%, lo que combinado con una mayor aceleración en el IPC el viernes, sugiere que de hecho la Fed podría parecer más agresiva esta vez. Dicho esto, eliminar la redacción "transitoria" y anunciar un ritmo de reducción más rápido es lo que la comunidad financiera ya pudo haber estado anticipando. Por lo tanto, es poco probable que tales decisiones por sí mismas den lugar a una alta volatilidad del mercado. Por lo tanto, esperamos que los inversores presten especial atención a las proyecciones económicas actualizadas y al nuevo "gráfico de puntos". Si los funcionarios también están a favor de subidas de tipos más rápidas, entonces el dólar estadounidense podría seguir desplazándose hacia el norte, pero la forma en que reaccionarán las acciones no es sencilla. Con los participantes del mercado volviéndose algo escépticos nuevamente con respecto al desempeño futuro de la economía global, las acciones podrían venderse con la especulación de que los costos de endeudamiento más altos antes podrían dañar la rentabilidad de las empresas. Sin embargo, debido a que pueden haber asimilado la idea hasta cierto punto, no esperamos una caída grande y prolongada.

En cuanto a la publicación de datos del miércoles, durante la mañana asiática, tenemos la inversión en activos fijos, la producción industrial y las ventas minoristas de China, todo para noviembre, mientras que durante la primera sesión de la UE, se pronostica que los IPC del Reino Unido se han acelerado aún más. Dicho esto, no creemos que vayan a cambiar las reglas del juego con respecto a la decisión del BoE del jueves, ya que el enfoque principal recientemente ha sido el aumento de casos de COVID y las nuevas medidas restrictivas. Más adelante en el día, pero aún antes de la decisión del FOMC, obtenemos las ventas minoristas de EE. UU. Para noviembre y los IPC canadienses para el mes. Se pronostica que tanto las ventas principales como las principales se habrán desacelerado, mientras que se pronostica que la tasa del IPC general de Canadá se mantendrá estable en + 4.7% interanual. No hay ningún pronóstico disponible para la tasa básica.

El jueves, la antorcha del banco central pasará al SNB, al BoE y al BCE.

Poniendo la bola en marcha con el SNB, las reuniones de este Banco han pasado desapercibidas desde hace varios meses. Sin embargo, las cosas pueden ser diferentes esta vez, ya que las preocupaciones sobre cómo las nuevas restricciones relacionadas con el covid pueden afectar el crecimiento europeo han empujado al EUR / CHF a la baja, cerca de la zona de 1.0400. Dado que los funcionarios del SNB mantienen la opinión de que el franco sigue estando muy valorado, incluso cuando el EUR / CHF estaba en niveles más altos, vemos oportunidades decentes para que refuercen su redacción sobre la intervención en el mercado de divisas para evitar que el par se mueva a la baja.

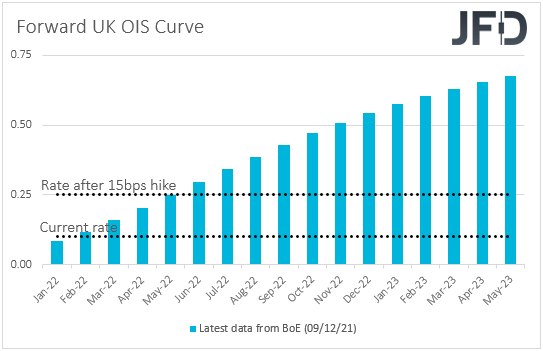

Ahora, pasando la pelota al BoE, creemos que toda la atención recaerá en los tipos de interés. Tras el estallido de una nueva variante de COVID y las nuevas restricciones en el Reino Unido, los participantes del mercado han hecho retroceder drásticamente sus expectativas con respecto a una subida de tipos en esta reunión. Los últimos datos disponibles del UK OIS (Overnight Index Swaps) sugieren que una subida al 0,25% tiene un precio total para mayo de 2022. No creemos que los responsables de la formulación de políticas sorprendan a la comunidad financiera subiendo esta semana y, por lo tanto, lo harán Será interesante ver lo que tienen que decir sobre su futuro curso de acción. Los indicios de que podrían subir los tipos antes de lo que sugieren los precios del mercado podrían resultar en un repunte de la libra esterlina. Lo contrario podría ser cierto en caso de que suenen más indecisos.

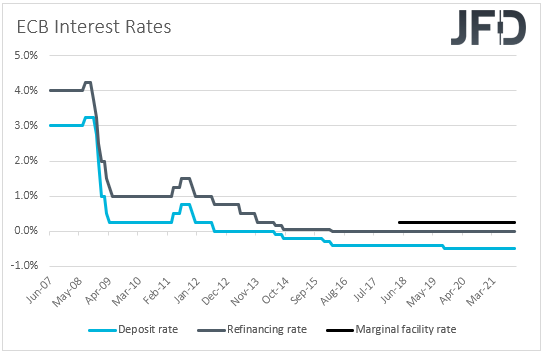

Unos minutos después del BoE, tenemos al BCE. Este Banco no espera ninguna acción de política monetaria, pero sería interesante ver qué están planeando hacer avanzando en medio de nuevos bloqueos, pero también acelerando la inflación en la zona del euro. Se espera que los funcionarios anuncien que el PEPP (Programa de Compra de Emergencia Pandémica) terminará en marzo, por lo que será interesante ver si están dispuestos a compensar a través de otros esquemas, como el APP (Programa de Compra de Activos). Algo así, combinado con más advertencias de que es poco probable que las tasas de interés comiencen a subir pronto, podría resultar en otra ronda de ventas en euros.

Además de esos tres bancos centrales, también tenemos varias publicaciones de datos de primer nivel en la agenda, como el PIB de Nueva Zelanda para el tercer trimestre y el informe de empleo de Australia para noviembre durante la sesión asiática. Más tarde, obtenemos los PMI preliminares de fabricación y servicios de la zona euro, el Reino Unido y los EE. UU. También se publicará la producción industrial estadounidense de noviembre.

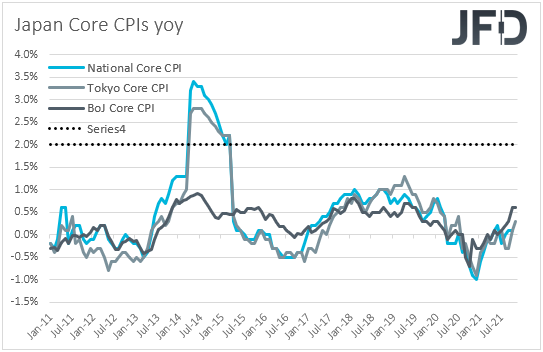

Finalmente, el viernes, la antorcha del banco central pasará al BoJ. Con la inflación japonesa cercana a cero, muy por debajo del objetivo del Banco del 2%, no esperamos ningún cambio material, ni en las medidas políticas reales ni en el lenguaje de la declaración adjunta. Una vez más, es posible que el yen no reaccione al resultado y se mantenga impulsado por los acontecimientos que rodean el sentimiento general del mercado.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.