Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Tenemos tres grandes bancos centrales decidiendo sobre la política monetaria esta semana y esos son el BCE, el BoC y el BoJ. Se espera que ninguno de ellos altere su política esta semana y, por lo tanto, la atención de los inversores recaerá en las señales con respecto a sus próximos pasos. Se espera que el BCE señale que hay más estímulos en las actas de las próximas reuniones, mientras que se anticipa que el BoJ rebajará sus proyecciones económicas. Se espera que el BoC mantenga su lenguaje neutral, tal vez señalando que seguirá sentado cómodamente al margen.

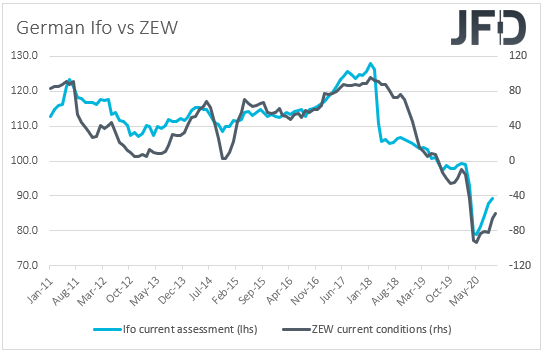

El lunes es un día relativamente ligero y los únicos datos que vale la pena mencionar son la encuesta alemana Ifo de octubre y las ventas de viviendas nuevas en Estados Unidos de septiembre. Con respecto a la encuesta Ifo, se espera que el índice de evaluación actual haya aumentado a 89,8 desde 89,2, pero se prevé que las expectativas se hayan reducido a 96,5 desde 97,7. Esto haría bajar el índice de clima empresarial a 93,0 desde 93,4. Se espera que las ventas de viviendas nuevas en Estados Unidos se hayan desacelerado a + 2.8% intermensual desde + 4.8%.

El calendario del martes también es ligero. Durante la mañana asiática, tenemos la balanza comercial de Nueva Zelanda para septiembre, mientras que más tarde, recibimos los pedidos de bienes duraderos de EE. UU. Para el mismo mes. Se espera que los pedidos generales hayan aumentado al mismo ritmo que en agosto, que es de + 0,5% intermensual, mientras que se prevé que la tasa subyacente haya disminuido a + 0,4% intermensual desde + 0,6%.

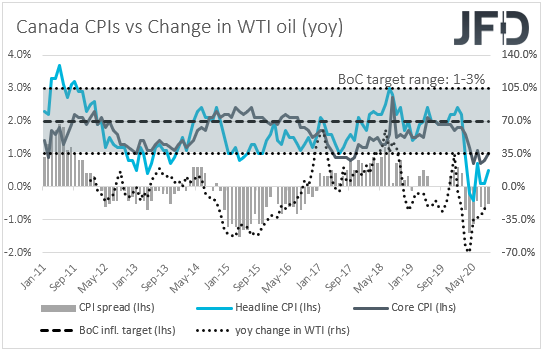

El miércoles, el evento principal en la agenda puede ser la decisión sobre los tipos de interés del Banco de Canadá. En su reunión anterior, el BoC mantuvo los tipos de interés sin cambios en + 0.25%, repitiendo que permanecerán allí hasta que se logre de manera sostenible la meta de inflación del 2%. También reiteraron la opinión de que continuarán con su programa de QE hasta que la recuperación económica esté bien encaminada y que están listos para ajustar sus programas si cambian las condiciones del mercado. Dijeron que tanto la economía mundial como la canadiense están evolucionando ampliamente en línea con el escenario esbozado en julio, pero agregaron que la recuperación de la actividad en el tercer trimestre parece ser más rápida de lo anticipado en julio.

Desde entonces, los datos de empleo de septiembre mostraron que la tasa de desempleo disminuyó más de lo previsto, con la economía ganando más puestos de trabajo de lo previsto inicialmente. Es más, la inflación general del mes se aceleró a + 0,5% interanual desde 0,1%, mientras que la tasa subyacente subió a + 1,0% interanual desde 0,8%. Aunque todavía está por debajo del objetivo del 2% del Banco, la inflación acelerada, combinada con la mejora del mercado laboral, puede permitir que los funcionarios del BoC se sienten cómodamente al margen para otra reunión y reiteren su lenguaje neutral. El dólar canadiense puede ganar algo ante la ausencia de señales con respecto a una relajación inminente, pero, como moneda vinculada a las materias primas, creemos que su trayectoria más amplia seguirá dependiendo de los desarrollos que rodean el sentimiento general del mercado, y especialmente las elecciones estadounidenses de la próxima semana.

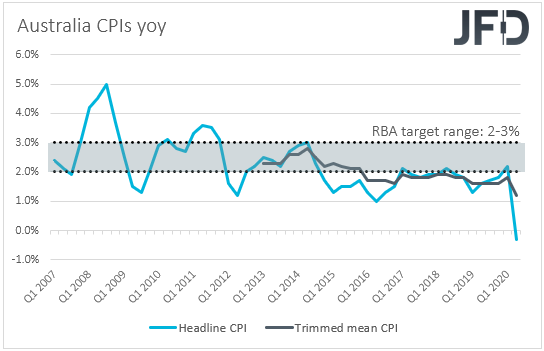

En cuanto a la publicación de datos del miércoles, la más importante parece ser el IPC de Australia para el tercer trimestre. Las expectativas son que la tasa del IPC general se haya recuperado a + 0,7% interanual desde -0,3%, y que la media recortada haya bajado a + 1,1% interanual desde + 1,2%. Se prevé que la tasa media ponderada del IPC se mantenga sin cambios en + 1,3% interanual.

En su última reunión, el RBA mantuvo sin cambios su configuración de política monetaria, decepcionando a quienes buscaban una mayor relajación después de que el vicegobernador Guy Debelle señaló la perspectiva. Dicho esto, sin embargo, hace un par de semanas, el gobernador del RBA, Philip Lowe, dijo que es posible más estímulo, con opciones que incluyen la compra de bonos y un pequeño recorte de tipos. Además de eso, las actas de la última reunión de la RBA revelaron que los funcionarios discutieron recortar los tipos y comprar deuda a más largo plazo, lo que sugiere que otros miembros, además de Lowe y Debelle, comparten la misma opinión. Por lo tanto, incluso si los IPC mejoran algo, es probable que sigan siendo altas las posibilidades de que se tomen medidas en la próxima reunión. De acuerdo con la curva de rendimiento de futuros de tipos de efectivo interbancarios a 30 días de ASX, existe una probabilidad del 74% de que los tipos de interés se reduzcan a cero. Rumores del mercado sugieren que los tipos podrían reducirse al 0,10%.

El jueves, la antorcha del banco central pasará al BoJ y al BCE. Durante la mañana asiática, se prevé que el Banco de Japón se abstenga de actuar, pero varios informes sugieren que los funcionarios procederán a rebajar sus previsiones económicas. En cualquier caso, como sucedió durante la mayoría de las últimas reuniones del BoJ, es poco probable que el yen responda. Creemos que la moneda de refugio seguro seguirá respondiendo principalmente a los acontecimientos que rodean el apetito de los inversores en general.

Pasando el balón al BCE, en su última reunión, los funcionarios de este Banco mantuvieron intacta la política monetaria, reiterando que están dispuestos a ajustar todos sus instrumentos, según corresponda, para asegurar que la inflación avance hacia su objetivo de manera sostenida.

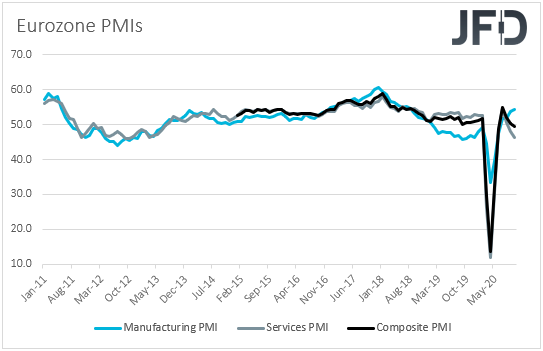

Desde entonces, los datos mostraron que la tasa general del IPC de septiembre se deslizó aún más hacia el territorio negativo, con la tasa subyacente en solo + 0.2% interanual. Es más, el viernes pasado, los PMI preliminares de octubre mostraron que el sector de servicios se hundió aún más en la contracción, arrastrando el índice compuesto por debajo de la zona de auge o caída de 50 por primera vez desde junio. Combinado con el hecho de que el coronavirus se está propagando a un ritmo muy rápido por todo el mundo, lo que obliga a las naciones a reintroducir medidas restrictivas, los datos antes mencionados sugieren que es necesario un mayor estímulo por parte de este banco central, e incluso si no lo obtenemos en este momento. en la reunión, creemos que los responsables de la formulación de políticas proporcionarán indicios sólidos de que se servirá algún tipo de acción en una de las próximas reuniones. Las señales claras sobre una mayor flexibilización pronto pueden resultar negativas para el euro.

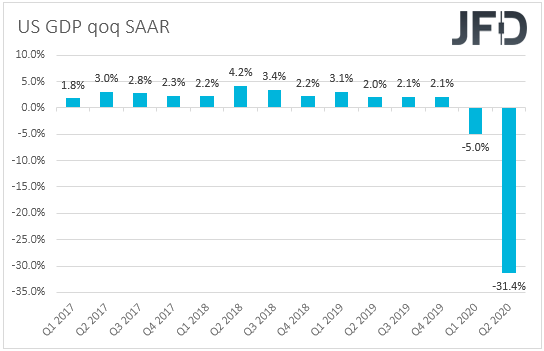

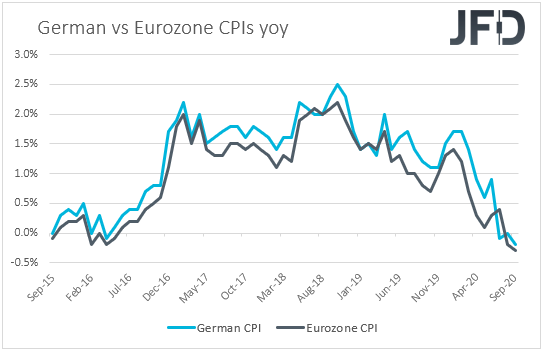

En cuanto a los indicadores económicos del jueves, se publicará la primera estimación del PIB de EE. UU. Para el tercer trimestre, y el pronóstico apunta a un rebote intertrimestral del 31,9% del SAAR tras una contracción del 31,4% en el segundo trimestre. Dicho esto, el modelo GDPNow de Atlanta sugiere un rebote del 35,3% y, por lo tanto, consideraríamos que los riesgos que rodean la publicación oficial están inclinados al alza. También se están publicando los datos preliminares de inflación de Alemania para octubre, y se espera que la tasa del IPC se haya deslizado hasta el -0,3% interanual desde el -0,2% y la del IPCA se haya mantenido estable en el -0,4%.

El viernes, durante la mañana asiática, obtenemos datos de fin de mes de Japón. Se espera que la tasa de desempleo de septiembre se haya disparado hasta el 3,1% desde el 3,0%, mientras que se prevé que la relación empleo-solicitudes se mantenga sin cambios en 1,04. Se prevé que la producción industrial para el mismo mes se haya acelerado a + 3,2% intermensual desde + 1,0%, mientras que no hay ningún pronóstico disponible para las ventas minoristas. También se publicarán los IPC de Tokio de octubre, pero tampoco hay una previsión disponible para este conjunto de datos.

Durante la sesión europea, tenemos la primera estimación del PIB de la zona euro para el tercer trimestre y los IPC preliminares del bloque para octubre. Se espera que tanto las tasas interanuales del PIB como el IPC general se mantengan sin cambios en -15.0% y -0.3%, mientras que no hay pronósticos disponibles para la tasa subyacente del IPC. Se espera que el IAPC básico se mantenga estable en el + 0,4% interanual.

Más adelante en el día, en los EE. UU., Se publicarán los ingresos y gastos personales de septiembre, junto con el índice PCE básico del mes. Se espera que los ingresos personales se hayan recuperado un 0,5% intermensual tras caer un 2,7% en agosto, mientras que se prevé que la tasa de gasto se mantenga estable en un + 1,0% intermensual. Se espera que el índice PCE básico haya subido hasta + 1,7% desde + 1,6%.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.