Acciones

Plataformas de Trading

Hemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta los sitios web fraudulentos que se hacen pasar por afiliados y / o contrapartes de JFD. Para obtener más información, consulte la lista de sitios web que afirman tener una conexión con JFD.

Después de la decisión del RBA la semana pasada, esta semana, la antorcha del banco central se pasará al BoC. Aunque no esperamos que este Banco reduzca aún más las tasas de interés, sería interesante ver si los funcionarios decidirán expandir sus compras de QE. En cuanto a los datos económicos, el informe de empleo de Australia para marzo y el PIB de China para el primer trimestre también están en la agenda de esta semana.

El lunes, el calendario económico está vacío, ya que es el lunes de Pascua en la mayoría de las naciones bajo nuestro radar. Los mercados en Europa, Australia y Nueva Zelanda están cerrados.

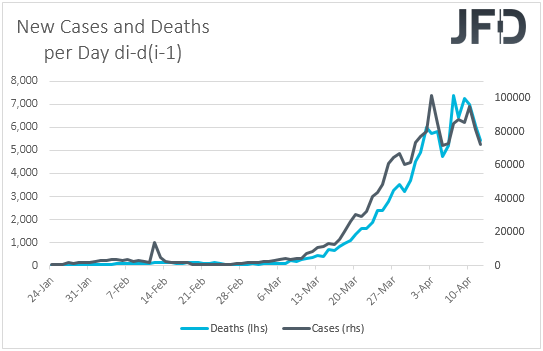

Una vez más, los participantes del mercado pueden mantener su mirada fija en los números y titulares que rodean el brote de coronavirus. El domingo, tanto los casos infectados como las muertes disminuyeron en todo el mundo, aumentando las posibilidades de que la pandemia haya comenzado a estabilizarse. Dicho esto, todavía somos reacios a confiar en una recuperación duradera en el sentimiento más amplio del mercado. Solo un día de nuevos registros puede ser suficiente para despertar nuevos temores y hacer que los inversores abandonen los activos vinculados al riesgo en favor de refugios seguros. Incluso si ya hemos alcanzado el pico en el brote, creemos que las medidas de bloqueo podrían extenderse por un tiempo más, si de hecho los gobiernos de todo el mundo quieren contener el virus. Y cuando obtenemos un permiso de libre circulación, muchas personas aún pueden dudar en salir de sus hogares y comenzar a gastar. Por lo tanto, las heridas económicas podrían arrastrarse bien en el segundo trimestre.

El martes, durante la mañana asiática, se publicará el índice de confianza empresarial NAB de Australia para marzo, pero actualmente no hay pronósticos disponibles. En febrero, el índice cayó a -4 desde -1, y no nos sorprendería si se desliza más hacia el territorio negativo. Después de todo, los daños económicos en todo el mundo debido a la rápida propagación del coronavirus han sido más graves durante el mes de marzo. Además, dado el énfasis que el RBA pone en el empleo y el crecimiento de los salarios, prestaremos especial atención al subíndice de costos laborales, cuya tasa de qoq se mantuvo estable en + 0.9% en febrero.

Más adelante en el día, obtenemos el índice de optimismo de pequeñas empresas NFIB de EE. UU. Para marzo, para el cual no hay pronósticos, pero debido a la rápida expansión de la pandemia, veríamos los riesgos inclinados a la baja. Solo para el registro, la impresión de febrero fue de 104.5.

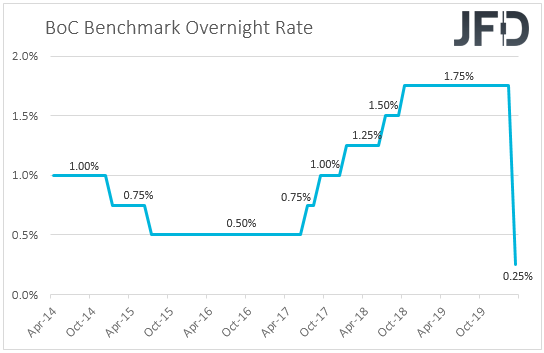

El miércoles, es probable que la atención se centre en la decisión de la tasa de interés de BoC. El 27 de marzo, el Banco decidió reducir las tasas de interés al 0.25% y lanzar un programa de QE para proteger su economía de los efectos de la propagación del coronavirus. El Consejo de Gobierno destacó su disposición a tomar más medidas para apoyar la economía y el sistema financiero, pero señaló que la tasa de política está ahora en su límite inferior efectivo.

El jueves pasado, el informe de empleo de marzo decepcionó en gran medida, con un aumento de la tasa de desempleo del 7,6% al 5,6% y el cambio neto en el empleo que revela que se han perdido más de 1 millón de empleos, que es la peor impresión en la historia de Canadá, al menos desde podemos encontrar datos de Esto puede haber aumentado las posibilidades de un mayor estímulo por parte del Banco de Inglaterra, pero teniendo en cuenta que los funcionarios notaron claramente que la tasa de política ha alcanzado su límite inferior efectivo, no esperamos un recorte de tasas en esta reunión. Tal vez los funcionarios decidan expandir su programa QE, lo que podría resultar ligeramente negativo para el dólar canadiense. Sin embargo, si la última desaceleración en los casos infectados con coronavirus continúa por unos días más, los funcionarios pueden decidir no actuar para ver si esta mejora continuará y si las medidas ya adoptadas han tenido los efectos deseados en el Canadá economía.

En cuanto a los datos del miércoles, durante la negociación asiática, se publicará la balanza comercial de China para marzo y el pronóstico sugiere que el déficit nacional de USD 7.09 mil millones se ha convertido en un superávit de USD 19.10 mil millones. Sin embargo, los detalles no son tan alentadores ya que se espera que tanto las exportaciones como las importaciones continúen deslizándose. La balanza comercial se convertirá en un superávit solo porque las exportaciones pueden haber caído a un ritmo más lento que en febrero, y porque las importaciones pueden haber caído más.

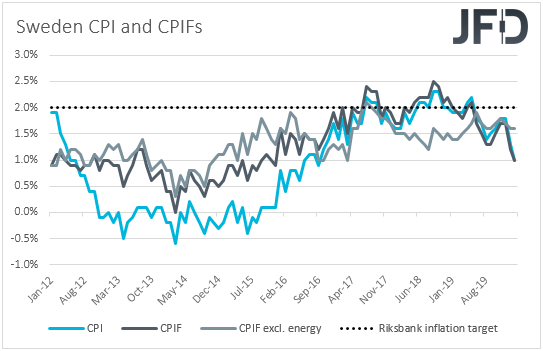

Más adelante en el día, tenemos los IPC de Suecia para marzo. Se pronostica que las tasas de CPI y CPIF disminuyeron a + 0.7% interanual desde + 1.0%, pero como hemos señalado varias veces, preferimos prestar más atención a la tasa de CPIF central, que excluye los elementos volátiles de energía. En febrero, esa tasa se mantuvo estable en + 1.6% interanual.

Los días 16 y 19 de marzo, el Riksbank decidió extender sus compras de bonos este año hasta 300.000 millones de coronas suecas para mitigar los efectos de la pandemia, mientras que el 26 de marzo, los funcionarios decidieron iniciar compras de papel comercial emitido por no suecos -corporaciones financieras. Parece que los legisladores suecos no quieren recortar las tasas en aguas negativas, y es por eso que están expandiendo sus compras. Si la tasa básica de CPIF se mantiene cerca de sus niveles actuales, esto significaría que la caída en las impresiones del título se debe principalmente a la caída en los precios del petróleo y puede alentar a los funcionarios a esperar un poco más antes de decidir si se necesitan medidas adicionales, especialmente si continúa la desaceleración en los casos infectados globales. Sin embargo, una notable desaceleración en la inflación subyacente puede incitar a los formuladores de políticas a actuar nuevamente y ampliar aún más sus compras de QE.

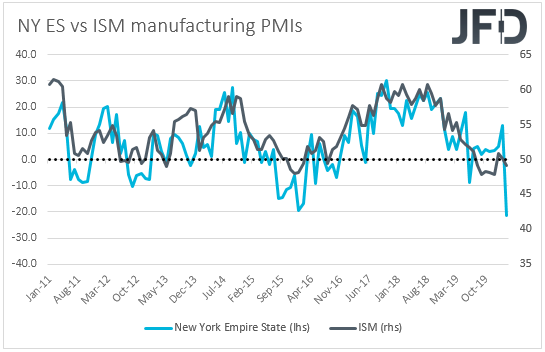

Desde los EE. UU., Obtenemos ventas minoristas, producción industrial, tanto para marzo, como el índice de manufactura del estado del Imperio de Nueva York para abril. Se espera que tanto las ventas principales como las principales hayan caído un 7,0% anual y un 4,0% anual, después de caer un 0,5% y un 0,4% respectivamente. Esos serán los mayores descensos ya que podemos encontrar datos, pero teniendo en cuenta que los inversores ya saben que la economía de EE. UU. Se vio afectada por el virus en marzo, es poco probable que las grandes diapositivas decepcionen. Lo mismo se aplica a la producción industrial, que también se espera que haya disminuido notablemente.

Los participantes del mercado pueden prestar más atención al índice del estado del Imperio de Nueva York esta vez. Aunque hay indicios de que la pandemia puede estar estabilizándose, se espera que este índice de fabricación haya caído aún más en el territorio negativo, a -35.00 desde -21.50, lo que puede ser un presagio temprano de que las heridas del sector pueden arrastrar por más de lo previsto previamente . Una caída mayor de la esperada podría generar dudas sobre si las impresiones de fabricación de Markit e ISM para los EE. UU. En su conjunto también decepcionarán.

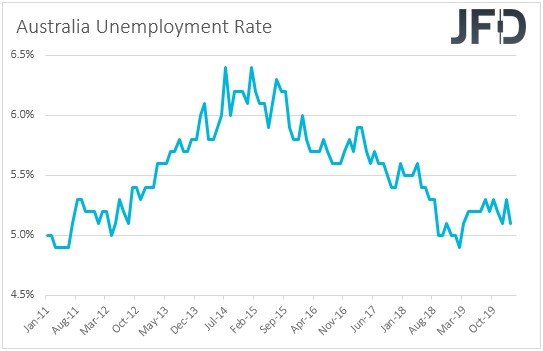

El jueves, durante la mañana asiática, recibimos el informe de empleo de Australia para marzo. Se pronostica que la tasa de desempleo habrá aumentado a 5,5% desde 5,1%, mientras que se espera que el cambio neto en el empleo muestre una caída de 40.0k en empleos, después de que la economía agregara 26.7k en febrero.

En su reunión más reciente, la semana pasada, los formuladores de políticas de RBA dejaron la política monetaria sin cambios y ofrecieron algunos detalles con respecto a su programa QE. Señalaron que harán lo que sea necesario para lograr un objetivo de rendimiento a 3 años de 0.25%, con el objetivo que se mantendrá en su lugar hasta que se avance hacia las metas de pleno empleo e inflación. Sin embargo, agregaron que si las condiciones continúan mejorando, es probable que se requieran compras de bonos gubernamentales más pequeñas y menos frecuentes.

Después de decir que las tasas de interés alcanzaron su límite inferior efectivo en la reunión anterior, los puntos antes mencionados sugieren que hay muy pocas posibilidades de expandir su programa QE. Por el contrario, pronto podrían reducirlo si la propagación del coronavirus continúa estabilizándose. Sin embargo, sería interesante ver si un informe de empleos decepcionantes, con la tasa de desempleo subiendo más allá del umbral de 4.5% que el RBA espera comenzar a generar presiones inflacionarias, los obligará a cambiar de opinión y comenzar a considerar una expansión QE.

Más adelante en el día, obtenemos los datos finales de inflación de Alemania para marzo, pero como siempre es el caso, se espera que confirmen sus estimaciones preliminares. La producción industrial de la Eurozona para febrero también se lanzará y el pronóstico apunta a una caída de 0.2% después de un aumento de 2.3% en enero.

Desde EE. UU., Tenemos permisos de construcción y viviendas para marzo, así como el índice de fabricación de la Fed de Filadelfia para abril. Se espera que tanto los permisos de construcción como el inicio de la vivienda hayan disminuido un poco, mientras que se pronostica que el índice de la Fed de Filadelfia se ha reducido a -30.0 desde -12.7. De manera similar con el índice Empire State de Nueva York, esto podría ser una señal temprana sobre si los daños en el sector manufacturero arrastrarían más de lo estimado previamente.

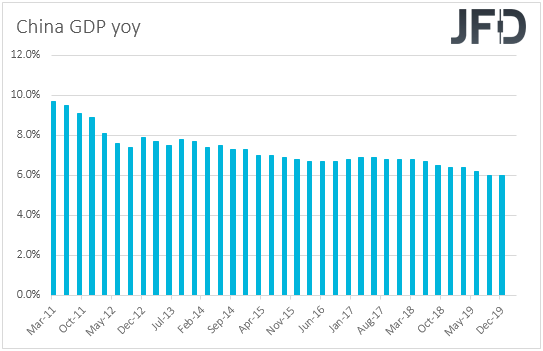

Finalmente, el viernes, en Asia, obtenemos el PIB de China para el primer trimestre, así como las ventas minoristas, la producción industrial y la inversión en activos fijos, todo para marzo. Es casi seguro que la economía de la nación se ha reducido en los primeros tres meses del año, debido al brote de coronavirus, y el consenso del mercado apunta a una contracción de 6.0%. Se espera que las ventas minoristas, la producción industrial y la inversión en activos fijos continúen disminuyendo en marzo, pero a un ritmo más lento que en febrero. Teniendo en cuenta que la propagación del virus en China se desaceleró notablemente durante el tercer mes de este año, no nos sorprendería si obtenemos mejores lecturas. La gran pregunta es si la economía comenzó a recuperarse en el segundo trimestre, después de que la nación levantó varias medidas restrictivas.

En cuanto al resto de los datos del viernes, lo único que vale la pena mencionar son los IPC finales de la zona euro para marzo, que, como siempre, se espera que confirmen sus impresiones iniciales.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.

JFD Research

JFD Research JFD Research

JFD Research JFD Research

JFD Research JFD Research

JFD ResearchHemos observado sitios web fraudulentos que aparentan tener una conexión con JFD

Tenga en cuenta que los sitios web enumerados a continuación tergiversan fraudulentamente para tener una conexión con JFD y han infringido los derechos y marcas registradas de JFD para defraudar a los usuarios de sus datos personales, datos de registro y fondos.

Desafortunadamente, JFD no puede garantizar que la lista sea exhaustiva o esté siempre actualizada y se refiera solo a los sitios web que nos llamaron la atención. Por lo tanto, si un inversor tiene dudas sobre la conexión de cualquier sitio web con JFD, o ve un sitio web que es sustancialmente similar en diseño, estructura y contenido al sitio web de JFD, contáctenos en support@jfdbrokers.com y haremos todo lo necesario para denunciarlo y proteger a otros inversores de ser defraudados.

Para su referencia adicional y evitar dudas, no dude en consultar la lista completa de dominios web de JFD aprobados por CySEC.