CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Diese Woche wird für die US-Märkte eine verkürzte Handelswoche sein, da am Donnerstag dort das Erntedankfest zelebriert wird und somit die Börsen geschlossen sind und auch am Freitag nur ein eingeschränkter Handel stattfindet. Am Mittwoch liegen uns jedoch mehrere US-Daten vor, darunter die PCE-Kernrate im Jahresvergleich, das persönliche Einkommen und die Ausgaben sowie die zweite Schätzung des BIP im dritten Quartal. Am Freitag werden die vorläufigen VPI der Eurozone für November sowie das kanadische BIP für das dritte Quartal veröffentlicht.

Montag ist ein relativ ruhiger Tag. Erwähnenswert ist nur die deutsche ifo-Umfrage für November. Der aktuelle Bewertungsindex dürfte von 97,8 auf 97,9 angestiegen sein, während die Erwartungen von 91,5 auf 92,5 angestiegen sein dürften. Dies würde das Geschäftsklima von 94,6 auf 95,0 steigen lassen.

Am Dienstag erscheinen die US-Hausverkäufe für Oktober. Sie dürften gegenüber dem Vormonat um 1,2% gestiegen sein, nachdem sie im September um 0,7% gefallen waren.

Am Mittwoch, während des asiatischen Handels, wird die Handelsbilanz Neuseelands für Oktober veröffentlicht, diesmal jedoch ohne Prognose.

Später am Tag erhalten wir von den USA die zweite Schätzung des US-BIP für das dritte Quartal, die ihre vorläufige Schätzung bestätigen dürfte, nämlich dass sich das US-Wirtschaftswachstum von + 2,0% gegenüber dem Vorquartal im zweiten Quartal auf + 1,9% gegenüber dem Vorquartal verlangsamt hat. Das heißt, auch wenn wir eine kleine Abweichung von der Prognose bekommen, erwarten wir nicht, dass diese Veröffentlichung viel Aufmerksamkeit erregt, da wir bereits andere Prognosen haben, die darauf hinweisen, wie sich die Wirtschaft im laufenden Quartal entwickelt hat. Sowohl die Modelle Atlanta Fed als auch New York Nowcast gehen von einer starken Abschwächung auf 0,4% gegenüber dem Vorquartal aus.

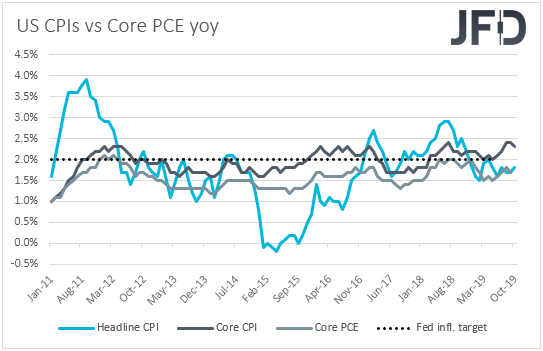

Anleger könnten den persönlichen Einkommens- und Ausgabendaten für Oktober mehr Aufmerksamkeit schenken, die von der Jahresrate des PCE-Kernindex, dem beliebtesten Inflationsmesser der Fed, begleitet werden. Das persönliche Einkommen dürfte gegenüber dem Vormonat um + 0,3% gestiegen sein, während sich die Ausgaben gegenüber dem Vormonat von + 0,2% auf + 0,3% etwas beschleunigt haben dürften. Angesichts des Rückgangs der monatlichen Gewinnquote von + 0,4% auf + 0,2% sehen wir die Risiken im Zusammenhang mit der Einkommensprognose jedoch eher nach unten gerichtet. Bei den Ausgaben stützt sich die Prognose für eine Verbesserung auf die Einzelhandelsumsätze des Monats, die sich erholten.

Die PCE-Kernrate dürfte unverändert bei + 1,7% gegenüber dem Vorjahr liegen und unter dem Ziel der Fed von 2% liegen. Auf seiner letzten Sitzung beschloss das FOMC, die Zinsen um weitere 25 Basispunkte zu senken, kündigte jedoch an, zukünftig etwas ruhiger zu treten. Allerdings sagte Fed-Vorsitzender Powell auf der Pressekonferenz, dass ein erheblicher Inflationsanstieg erforderlich sei, bevor sie erneut über einen Anstieg nachdenken könnten, und eine PCE-Kernrate von unter 2% dürfte bestätigen, dass dies noch einiges an Zeit dauern sollte. Es wäre somit sogar nicht ausgeschlossen, das die Marktteilnehmer auf eine erneute Senkung der Zinsen setzen könnten, da sie nach wie vor nicht von einer grundlegenden Beendigung der Zinssenkungsphase ausgehen.

Die ausstehenden Bestellungen für Eigenheimverkäufe und langlebige Güter für Oktober werden ebenfalls veröffentlicht. Es wird prognostiziert, dass sich die Verkäufe ausstehender Eigenheime von 1,5% auf 0,9% gegenüber dem Vormonat verlangsamen, während die Bestellungen für langlebige Güter nach einem Rückgang von 1,2% im September gegenüber dem Vormonat voraussichtlich um 0,7% zurückgegangen sind. Die Kernrate dürfte sich von -0,4% auf + 0,2% gegenüber dem Vormonat erholt haben.

Am Donnerstag, während des asiatischen Morgens, erhalten wir den neuseeländischen Geschäftsklimaindex für November. Derzeit ist jedoch keine Prognose verfügbar.

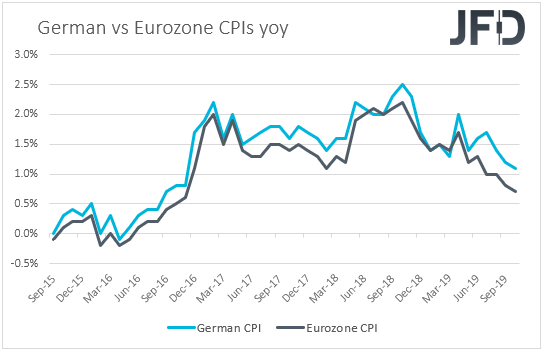

Aus Deutschland erhalten wir die vorläufigen VPIs für November. Sowohl der VPI als auch der HVPI dürften von 1,1% bzw. 0,9% auf 1,3% bzw. 1,4% gestiegen sein. Diese Ergebnisse könnte Spekulationen hervorrufen, dass sich der am nächsten Tag anstehende Headline-VPI der Eurozone ebenfalls beschleunigen könnte.

In den USA sind die Märkte anlässlich des Erntedankfests geschlossen.

Am Freitag, asiatischer Zeit, erhalten wir Japans Datenauszug zum Monatsende. Die Arbeitslosenquote dürfte unverändert bei 2,4% geblieben sein, während das Verhältnis von Arbeitsplätzen zu Bewerbungen von 1,57 auf 1,56 gesunken sein dürfte. Für den Headline-VPI von Tokio ist keine Prognose verfügbar, während die Kernrate von + 0,5% auf + 0,6% im Jahresvergleich angestiegen sein dürfte. Die vorläufige Industrieproduktion für Oktober wird ebenfalls veröffentlicht und alles deutet auf einen Rückgang von 2,1% im Vormonat nach einem Anstieg von 1,7% im September hin.

Während des europäischen Morgens erhalten wir das schwedische BIP für das dritte Quartal, dessen QOQ von + 0,1% auf + 0,2% angestiegen sein dürfte. Dies würde die Jahresrate von + 1,0% auf + 1,8% ansteigen lassen. Bei ihrer letzten Sitzung hielt die Riksbank ihren Reposatz unverändert bei -0,25%, sagte jedoch, dass der Satz höchstwahrscheinlich im Dezember auf Null angehoben wird. Eine leichte Verbesserung der Binnenkonjunktur könnte daher den Deal für einen solchen Schritt besiegeln.

Aus der Eurozone haben wir die vorläufigen VPIs für November. Die Headline-Rate dürfte von + 0,7% auf + 0,9% gegenüber dem Vorjahr leicht angestiegen sein, während für die Core-Rate keine Prognose vorliegt. Der HVPI ohne Energie- und Lebensmittel-Jahresrate dürfte von 1,2% auf + 1,3% angestiegen sein. Am Freitag kommen weitere Einkaufsmanagerindizes, und obwohl erwartet wird, dass sich die Inflation etwas beschleunigt hat, würde sie immer noch deutlich unter dem EZB-Ziel von „unter, aber nahe 2%“ liegen. Unter normalen Umständen hätte dies die Anleger veranlasst, die Wetten im Hinblick auf eine weitere Lockerung durch die EZB zu erhöhen. Wir sind jedoch der Meinung, dass sie dieses Mal lieber auf die bevorstehende Zusammenkunft warten, welche von Christine Lagarde geleitet wird, bevor sie ihre Erwartungen an den künftigen Weg der Bank anpassen (oder nicht).

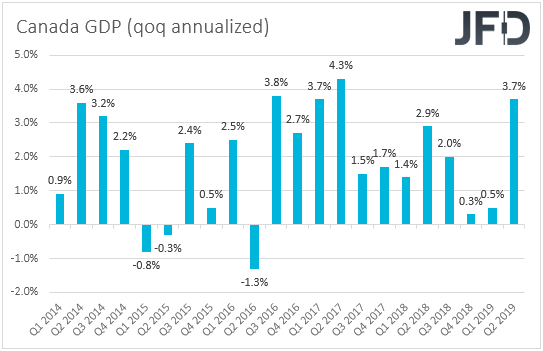

Später am Tag wird das BIP Kanadas für das dritte Quartal veröffentlicht. Die annualisierte QOQ-Rate dürfte von + 3,7% auf + 1,3% gesunken sein. Die Botschaft, die wir vom letzten BoC-Treffen sowie von der Poloz 'Konferenz erhalten haben, war, dass die Beamten angefangen haben, mit der Idee der Lockerung zu flirten. Letzte Woche sagte der Gouverneur jedoch, dass die monetären Bedingungen „ungefähr in Ordnung“ seien, was die Anleger dazu veranlasste, ihre Wetten im Hinblick auf eine Zinssenkung durch die BoC zurückzuzuziehen. Nach Angaben der kanadischen OIS (Overnight Index Swaps) wird eine Wahrscheinlichkeit von 6% für die Durchführung einer solchen Aktion im Dezember angegeben, der Prozentsatz für Januar liegt jedoch bei etwa 36%. Daher dürfte eine Verlangsamung der kanadischen Wirtschaftstätigkeit diesen Prozentsatz erhöhen.

In den USA werden die Märkte am nächsten Tag nach Thanksgiving vorzeitig schließen.

Schließlich erhalten wir am Samstag Chinas Einkaufsmanagerindizes für das verarbeitende Gewerbe und das nicht verarbeitende Gewerbe für November. Der Einkaufsmanagerindex für das verarbeitende Gewerbe dürfte von 49,3 auf 49,5 gestiegen sein, während für das nicht verarbeitende Gewerbe keine Prognose vorliegt.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

78% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2019 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.