CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Obwohl wir für diese Woche nicht viele Daten auf der Tagesordnung haben, haben wir vier Zentralbanken, die über ihre jeweilige Geldpolitik entscheiden. Diese Banken sind die RBNZ, die Riksbank, die Norges Bank und die SNB. Von keiner Bank wird erwartet, dass sie Änderungen in der Geldpolitik vornimmt, und daher kann die gesamte Aufmerksamkeit auf Hinweise und Hinweise in Bezug auf ihre zukünftigen Pläne fallen. In Bezug auf die Daten können die vorläufigen PMIs für September die wichtigsten sein.

Zum Wochenstart standen keine wichtigen Wirtschaftsindikatoren oder Veröffentlichungen auf der Wirtschaftsagenda.

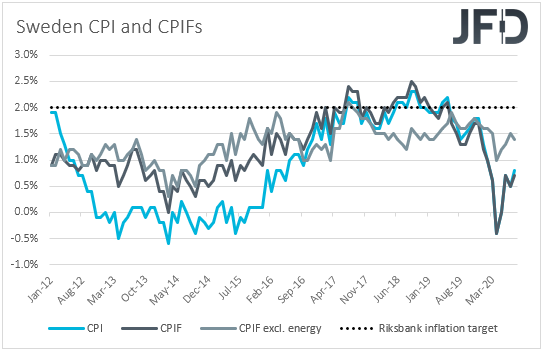

Am Dienstag, während der frühen europäischen Sitzung, haben wir eine geldpolitische Entscheidung der Riksbank. Bei ihrer letzten Zusammenkunft hat die Riksbank beschlossen, ihren Rahmen für den Kauf von Vermögenswerten von 300 Mrd. SEK auf 500 Mrd. SEK bis Ende Juni 2021 zu erweitern, und angekündigt, im September mit dem Kauf von Unternehmensanleihen zu beginnen. Der Verwaltungsrat beschloss außerdem, die Zinssätze zu senken und die Laufzeiten für Kredite an Banken zu verlängern, obwohl der Reposatz unverändert bei 0,0 % blieb.

Neueste Inflationsdaten zeigten, dass sowohl die CPI- als auch die CPIF-Raten gestiegen sind, wenn auch weniger als erwartet, aber die Kern-CPIF-Metrik, die die volatilen Energieelemente ausschließt, hat sich von + 1,5 % gegenüber dem Vorjahr auf + 1,4 % verlangsamt. Auf jeden Fall glauben wir, dass ein Absenken des CPIF-Kernsatzes, nach dem Handeln bei der vorherigen Zusammenkunft, die politischen Entscheidungsträger der Riksbank wahrscheinlich nicht dazu drängen wird, bei diesem Treffen politische Änderungen vorzunehmen.

Später am Tag werden die US-Bestandsverkäufe für August veröffentlicht und die Prognose deutet auf eine Verlangsamung von + 24,7 % auf + 2,4 % gegenüber dem Vormonat hin.

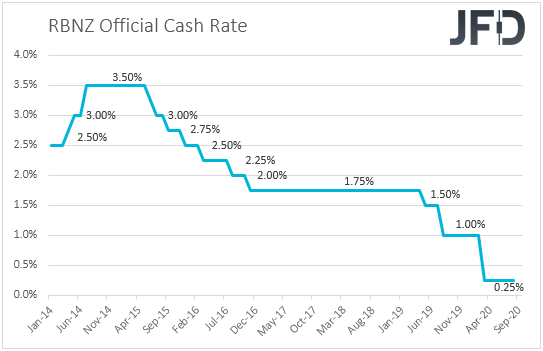

Am Mittwoch, dem asiatischen Morgen, ist die RBNZ an der Reihe, über die Geldpolitik zu entscheiden. Bei ihrer letzten Zusammenkunft beschloss die Bank, ihren offiziellen Cash Rate (OCR) unverändert bei 0,25 % zu belassen, erweiterte jedoch ihr LSAP-Programm (Large-Scale Asset Purchase) und fügte hinzu, dass ein Paket zusätzlicher Geldinstrumente in aktiver Vorbereitung bleiben muss, einschließlich eine negative OCR und Käufe von ausländischen Vermögenswerten.

Seitdem haben wir nur das neuseeländische BIP für das zweite Quartal erhalten, dessen Qoq-Rate von -1,4 % auf -12,2 % gesunken ist. Obwohl der Rückgang gegenüber dem Vorquartal um 12,2 % schwerwiegend ist, ist er dennoch besser als die von der Bank selbst prognostizierte Quote von -14,3 % gegenüber dem Vorquartal. In Verbindung mit der Tatsache, dass die Bank ihre Konjunkturanstrengungen bereits beim vorherigen Treffen ausgeweitet hat, wird dies wahrscheinlich die Finger der Beamten bei diesem Treffen vom Lockerungsknopf lassen. Sie können es vorziehen, auf weitere Daten zu warten, bevor sie zu sicheren Schlussfolgerungen darüber gelangen, ob mehr Stimulus benötigt wird oder nicht.

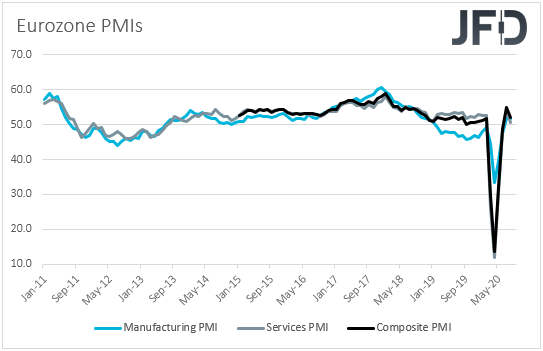

Während des EU-Handels haben wir die vorläufigen PMIs für Produktion und Dienstleistungen für September von mehreren Ländern des Euroraums und dem gesamten Block. Der Einkaufsmanagerindex für das verarbeitende Gewerbe der Eurozone dürfte von 51,7 auf 51,9 leicht gestiegen sein, während der Dienstleistungsindex voraussichtlich stabil bei 50,5 bleiben wird. Seltsamerweise wird erwartet, dass dies den zusammengesetzten Index von 51,9 auf 51,7 leicht nach unten zieht.

Auf der vorangegangenen EZB-Sitzung haben die politischen Entscheidungsträger die Geldpolitik unberührt gelassen und bekräftigt, dass sie bereit sind, alle ihre Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation nachhaltig ihrem Ziel nähert. Obwohl Präsidentin Lagarde sagte, dass die Risiken der wirtschaftlichen Aussichten weiterhin nach unten gerichtet sind, wurden die BIP-Prognosen der Bank etwas höher revidiert. Daher ist es unwahrscheinlich, dass kleine Bewegungen in den PMIs des Euroraums Spekulationen hervorrufen, dass eine weitere Lockerung für das bevorstehende EZB-Treffen in Sicht ist, was bedeutet, dass sich der Euro wahrscheinlich nicht stark bewegen wird, wenn die tatsächlichen Drucke ihren Prognosen nahe kommen.

Die vorläufigen PMIs für September erhalten wir auch aus Großbritannien und den USA. Für die britischen Daten ist keine Prognose verfügbar, während für die US-amerikanischen Daten prognostiziert wird, dass der Index für das verarbeitende Gewerbe von 53,1 auf 53,2 gestiegen ist und der Index für Dienstleistungen von 55,0 auf 54,7 gesunken ist.

Am Donnerstag wird die Zentralbankfackel an die SNB und die Norges Bank übergeben. Der Auftakt mit der SNB im Juni erwies sich als nicht ereignisreich, da die Entscheidungsträger die Zinssätze unverändert bei -0,75 % hielten und wiederholten, dass sie weiterhin bereit sind, stärker in den Devisenmarkt einzugreifen. Sie bekräftigten auch die Auffassung, dass der Schweizer Franken nach wie vor hoch geschätzt wird, und Präsident Jordan sagte, dass sie seit März erhebliche Interventionen vorgenommen haben und dass dies keine spezifische Grenze hat. Da der Franken jetzt gegenüber dem Euro auf einem höheren Niveau handelt als damals, erwarten wir, dass Jordan und seine Kollegen erneut bekräftigen, dass der Franken hoch geschätzt wird, und weiterhin die Bereitschaft signalisieren, bei Bedarf einzugreifen.

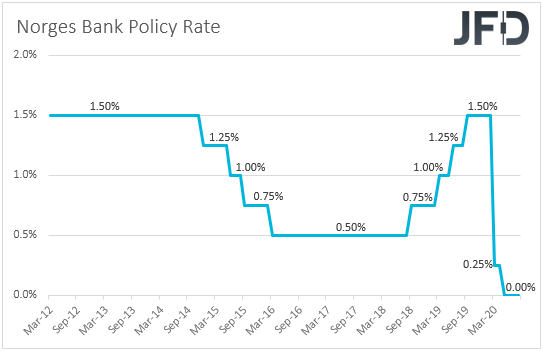

Nachdem diese Bank den Ball auf ihrer letzten Sitzung an die Norges Bank weitergegeben hatte, beschloss sie, die Zinssätze unverändert bei 0,0 % zu halten, und wiederholte, dass die Aussichten und das Gleichgewicht der Risiken darauf hindeuten, dass sie höchstwahrscheinlich noch einige Zeit auf diesem Niveau bleiben werden. Die Zuständigen räumten ein, dass sich die Wirtschaft mitten in einem tiefen Abschwung befindet, und fügten hinzu, dass neue Informationen das Bild der im Juni-Bericht dargestellten Entwicklungen weitgehend bestätigen. Angesichts der BIP-Daten, die zeigen, dass das norwegische Festland im zweiten Quartal um 6,3 % geschrumpft ist, was sehr nahe an der Schätzung der Bank liegt, und dass sich die VPIs im August beschleunigen, dürften die Verantwortlichen der Norges Bank weiterhin bequem die Lage beobachten.

Was die Daten vom Donnerstag betrifft, so soll während der europäischen Sitzung die deutsche Ifo-Umfrage für September veröffentlicht werden. Sowohl der aktuelle Bewertungs- als auch der Erwartungsindex dürften von 87,9 auf 97,5 bzw. auf 98,0 gestiegen sein. Dies würde den Geschäftsklimaindex von 92,6 auf 93,8 erhöhen. Eine sich verbessernde Ifo-Umfrage wird von der ZEW-Umfrage für den Monat unterstützt, deren beide Indizes mehr als erwartet gestiegen sind. Die Verkäufe neuer Häuser in den USA für August werden ebenfalls später am Tag veröffentlicht. Die Prognose deutet auf einen Rückgang der Mutter um 0,1 % nach einem Anstieg von 13,9 % im Juli hin.

Am Freitag ist die einzige erwähnenswerte Veröffentlichung die Bestellung von US-Gebrauchsgütern für August. Es wird prognostiziert, dass sich sowohl der Gesamtauftrag als auch der Kernauftrag von + 11,4 % auf + 1,5 % bzw. + 1,3 % gegenüber dem Vormonat verlangsamt haben.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

84,25% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.