CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Angesichts des jüngsten Anstiegs der Renditen von Staatsanleihen auf der ganzen Welt könnten Anleger dem US-Beschäftigungsbericht für Februar, der am Freitag veröffentlicht wird, besondere Aufmerksamkeit schenken. Ein guter Bericht kann die Erwartungen an eine überhitzte Wirtschaft erhöhen, was zu einer höheren Inflation führen könnte, und Aktien könnten dadurch weiter abrutschen. Die RBA-Entscheidung am Dienstag und das OPEC + -Treffen am Donnerstag könnten ebenfalls ins Rampenlicht rücken.

Am Montag erhalten wir die endgültigen PMIs für das verarbeitende Gewerbe aus der Eurozone für Februar, Großbritannien und die USA. Wie in den meisten Fällen, wird erwartet, dass sie ihre vorläufigen Schätzungen bestätigen. Aus den USA haben wir auch den ISM-PMI für das verarbeitende Gewerbe für diesen Monat, der voraussichtlich von 58,7 auf 58,8 gestiegen ist.

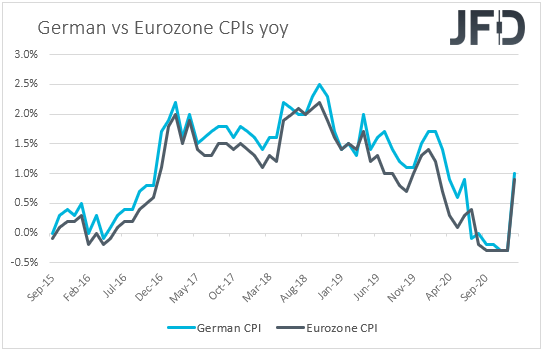

Neben den PMIs liegen uns auch die vorläufigen Inflationsdaten Deutschlands für Februar vor. Es wird prognostiziert, dass die VPI-Rate von + 1,0% auf + 1,2% gegenüber dem Vorjahr gestiegen ist, während die HVPI-Rate voraussichtlich bei + 1,6% gegenüber dem Vorjahr stabil geblieben sein wird. Dies könnte zu Spekulationen führen, dass sich die am Dienstag fällige Gesamtinflation der Eurozone ebenfalls beschleunigen könnte.

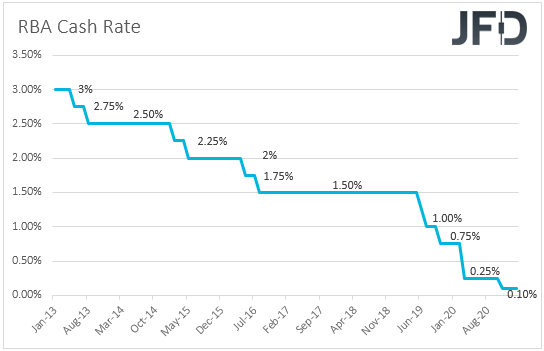

Am Dienstag, während des asiatischen Morgens, entscheidet die RBA über ihre Geldpolitik. Bei ihrem letzten Treffen haben die politischen Entscheidungsträger beschlossen, ihr QE-Programm zu erweitern, um zusätzliche Anleihen im Wert von 100 Mrd. AUD zu kaufen. Seit diesem Treffen war der wichtigste Beschäftigungsbericht, der australische Beschäftigungsbericht für Januar, aus dem hervorgeht, dass die Arbeitslosenquote von 6,6% auf 6,4% gesunken ist und dass die Wirtschaft im Laufe des Monats 29.100 Arbeitsplätze geschaffen hat eine Abschwächung zu den 50.0k im Dezember. Nach den hervorragenden Beschäftigungszuwächsen im Oktober und November erscheint uns die Verlangsamung des Beschäftigungswachstums im Dezember und Januar mehr als normal. Vor diesem Hintergrund erwarten wir nicht, dass die Bank bei diesem Treffen mit einer weiteren Lockerung fortfährt. Da die Renditen von Staatsanleihen in letzter Zeit stark angestiegen sind und der Aussie letzte Woche die Marke von 0,8000 gegenüber dem US-Dollar erreicht hatte, klingen die Beamten möglicherweise zurückhaltender als zuvor. Wir erwarten jedoch nicht, dass der Aussie stark fallen wird, da die australische Wirtschaft Anzeichen dafür zeigt, dass sie im Vergleich zu anderen Industrieländern eines der schnellsten Comebacks erleben könnte.

Während der europäischen Sitzung könnten die vorläufigen Inflationsdaten der Eurozone für Februar die wichtigste Veröffentlichung sein. Die Gesamt-VPI-Rate dürfte von + 0,9% auf + 1,0% gegenüber dem Vorjahr gestiegen sein, jedoch der HVPI ohne Energie- und Nahrungsmittelrate dürfte von + 1,4% auf + 1,1% gegenüber dem Vorjahr gesunken sein. Trotz der Sperrmaßnahmen in der Eurozone sagte Präsident Lagarde auf der Pressekonferenz nach dem letzten EZB-Treffen, dass die Abwärtsrisiken für die wirtschaftlichen Aussichten jetzt „weniger ausgeprägt“ seien, was die Anleger skeptisch gegenüber einer weiteren Lockerung mache. Das Protokoll dieses Treffens ergab, dass andere Mitglieder die Ansicht von Lagarde teilten, und daher erwarten wir nicht, dass eine Verlangsamung der Kerninflation Spekulationen über mehr Impulse durch die EZB auslösen wird, insbesondere nachdem die vorläufigen PMIs für Februar besser als die Januarzahlen eingegangen waren.

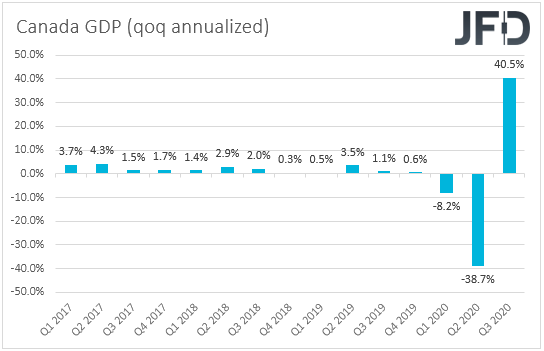

Später am Tag wird das kanadische BIP für Dezember und für das vierte Quartal insgesamt veröffentlicht. Es wird erwartet, dass die Mom-Rate im Dezember von + 0,7% auf + 0,3% gesunken ist, während derzeit keine Prognose für die Qoq-Rate verfügbar ist. Auf ihrer vorherigen Sitzung beschloss die BoC, die Zinssätze und das Tempo ihrer QE-Käufe unverändert zu lassen, und enttäuschte diejenigen, die eine geringfügige Kürzung oder sogar eine erneute Erhöhung der QE erwarteten. Die Beamten stellten außerdem fest, dass "wenn der EZB-Rat Vertrauen in die Stärke der Erholung gewinnt, das Tempo der Nettokäufe von Staatsanleihen Kanadas nach Bedarf angepasst wird", was darauf hindeutet, dass der nächste politische Schritt für die BoC darin bestehen könnte, die QE zu verringern.

Der Beschäftigungsbericht für Januar enttäuschte jedoch: Die Arbeitslosenquote stieg von 8,9% auf 9,4%, und die Nettoveränderung der Beschäftigung zeigt, dass die Wirtschaft 212.800 Arbeitsplätze verloren hat. Obwohl die VPIs für Januar besser als erwartet ausfielen, blieben sie dennoch unter dem Inflationsziel der BoC von 2%. Vor diesem Hintergrund glauben wir nicht, dass es in den kommenden Monaten zu einer Verjüngung kommen könnte, insbesondere wenn sich das BIP wirklich verlangsamt hat, wie die Prognose im Dezember auswirft.

Am Mittwoch, während der asiatischen Sitzung, soll das australische BIP für das vierte Quartal veröffentlicht werden. Es wird erwartet, dass die Qoq-Rate von + 3,3% auf + 2,5% gesunken ist, während die Yoq-Rate von -3,8% auf -1,8% gestiegen sein dürfte. Chinas Caixin Services PMI für Februar wird ebenfalls veröffentlicht, es liegt jedoch keine Prognose vor.

Später am Tag haben wir die endgültigen Dienstleistungen und zusammengesetzten PMIs für Februar aus der Eurozone, Großbritannien und den USA sowie den ISM-Index für das verarbeitende Gewerbe der USA, der voraussichtlich konstant bei 58,7 liegen wird. Der ADP-Beschäftigungsbericht für Februar erscheint ebenfalls und es wird erwartet, dass der Privatsektor 168.000 Arbeitsplätze geschaffen hat, weniger als die 174.000 im Januar. Dies dürfte Spekulationen hervorrufen, dass die am Freitag fälligen NFPs in die Nähe ihrer eigenen Prognose von 165.000 erscheinen könnten.

Auf politischer Ebene wird Finanzminister Rishi Sunak in Großbritannien den Staatshaushalt vorlegen, und es wird erwartet, dass er sich zu mehr Ausgaben verpflichtet. Dies könnte jedoch die letzte von ihm angebotene Hilfe im Zusammenhang mit der aktuellen Pandemien sein. In jedem Fall kann ein ausgeweitetes Paket zu gegebenenfalls weiteren Longtendenzen des Pfundes führen.

Am Donnerstag treffen sich die OPEC und "Nicht-OPEC-Ölproduzenten", um über die Ölproduktion zu entscheiden. Die Erwartungen deuten auf eine leichte Lockerung der Lieferbeschränkungen ab April hin. Die OPEC und ihre Verbündeten, die als OPEC + -Gruppe bekannt sind, haben im vergangenen Jahr die Produktion aufgrund der Pandemie, die die Nachfrage hart getroffen hat, um 9,7 Mio. Barrel gesenkt. Quellen deuten darauf hin, dass die Gruppe die Leistung um 500.000 Barrel steigern könnte, wobei sich auch einige Stimmen innerhalb der Gruppe gegen eine Erhöhung aussprechen und führen mögliche Rückschläge im Kampf gegen die Coronavirus-Pandemie an. Vor diesem Hintergrund kann keine Maßnahme dazu führen, dass der Ölpreis weiter nach Norden tendiert, während ein Anstieg über 500.000 hinaus Bedenken hinsichtlich eines Lageraufbaus aufkommen lassen und somit der Grund dafür sein kann, dass der Ölpreis niedriger korrigiert.

Für die Daten vom Donnerstag wird erwartet, dass die Einzelhandelsumsätze Australiens im Januar gegenüber dem Vormonat um 0,6% gestiegen sind, genauso wie im Dezember, während der britische PMI für den Bau im Februar von 49,2 auf 51,5 gestiegen sein dürfte. Die Einzelhandelsumsätze der Eurozone für Januar werden ebenfalls veröffentlicht und dürften nach einem Anstieg von 2,0% im Dezember um 1,1% gegenüber dem Vormonat gesunken sein.

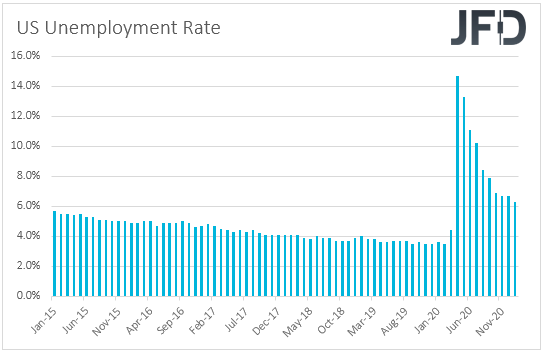

Schließlich könnte am Freitag der Hauptpunkt auf der Tagesordnung der US-Beschäftigungsbericht für Februar sein. Es wird erwartet, dass die Zahl der nicht landwirtschaftlichen Beschäftigten von 49.000 im Januar um 165.000 gestiegen ist, und die Arbeitslosenquote wird voraussichtlich konstant bei 6,3% bleiben. Es wird erwartet, dass der durchschnittliche Stundenlohn im gleichen Tempo wie im Januar um 0,2% gestiegen ist, was den Jahreszins von + 5,4% auf + 5,3% senken würde.

In letzter Zeit sind die Renditen von Staatsanleihen in Erwartung einer höheren Inflation gestiegen, was dazu führen könnte, dass große Zentralbanken ihre Politik bald straffen müssten. Obwohl Fed-Vorsitzender Powell den Marktteilnehmern versicherte, dass er und seine Kollegen nicht vorhaben, bald mit der Normalisierung der Politik zu beginnen, stimmte dies die Anleger eher skeptisch. Die Renditen erholen sich weiter und die Aktien korrigieren weiter. Daher könnte ein stabiler Bericht bedeuten, dass sich die US-Wirtschaft besser als erwartet entwickelt, dies die Befürchtungen über eine steigende Inflation verstärken und dadurch die Renditen noch weiter ansteigen lassen. Infolgedessen könnten Aktien erneut rutschen und der US-Dollar könnte wieder stärker werden.

Trotzdem halten wir an unseren Gedanken fest, dass der Rückgang der Aktien lediglich eine Korrekturphase sein könnte. Der Grund dafür ist, dass die Fed festgestellt hat, dass sie die Politik nicht straffen wird, selbst wenn die Inflation in den kommenden Monaten 2% überschreitet. Sie sagten klar, dass sie davon ausgehen, dass ein solcher Anstieg nur vorübergehend sein wird und dass die Inflation in den Jahren nach 2023 im Schnitt Normalität erfahren wird. Infolgedessen erwarten wir in absehbarer Zeit einen Rückgang der Inflationssteigerungsbefürchtungen, wodurch sich die Aktienmärkte grundsätzlich wieder erholen und der EUR/USD eher Abwärtstendezen zeigen könnte.

Disclaimer:

The content we produce does not constitute investment advice or investment recommendation (should not be considered as such) and does not in any way constitute an invitation to acquire any financial instrument or product. The Group of Companies of JFD, its affiliates, agents, directors, officers or employees are not liable for any damages that may be caused by individual comments or statements by JFD analysts and assumes no liability with respect to the completeness and correctness of the content presented. The investor is solely responsible for the risk of his investment decisions. Accordingly, you should seek, if you consider appropriate, relevant independent professional advice on the investment considered. The analyses and comments presented do not include any consideration of your personal investment objectives, financial circumstances or needs. The content has not been prepared in accordance with the legal requirements for financial analyses and must therefore be viewed by the reader as marketing information. JFD prohibits the duplication or publication without explicit approval.

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage. 79.07% of retail investor accounts lose money when trading CFDs with the Company. You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. Please read the full Risk Disclosure.

Copyright 2021 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.