CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Auf der Agenda dieser Handelswoche stehen drei Zentralbanksitzungen. Am Dienstag haben wir die RBA, am Mittwoch die BoC und am Donnerstag die EZB. Wir erwarten keine Maßnahmen von der RBA und der BoC, es wird jedoch erwartet, dass die EZB ihre QE-Käufe ausweitet, um die Wirtschaft des Euroraums vor den Schäden der Coronavirus-Pandemie zu schützen. Bezüglich wichtiger Daten erhalten wir am Freitag die Beschäftigungsberichte für Mai aus den USA und Kanada.

Am Montag, sind die Märkte in Deutschland, der Schweiz und Norwegen wegen Pfingstmontag und Pfingsten geschlossen. Was die Daten betrifft, so erhalten wir am europäischen Morgen die endgültigen PMIs für das verarbeitende Gewerbe für Mai aus der Eurozone und Großbritannien, und es wird erwartet, dass die Schätzungen bestätigt werden. Später am Tag erhalten wir den endgültigen Markit-Fertigungs-PMI für den Monat aus den USA, der ebenfalls dem vorläufigen Prognosen entsprechen soll, sowie den ISM-Fertigungs-PMI, der voraussichtlich von 41,5 auf 43,0 gestiegen sein sollte.

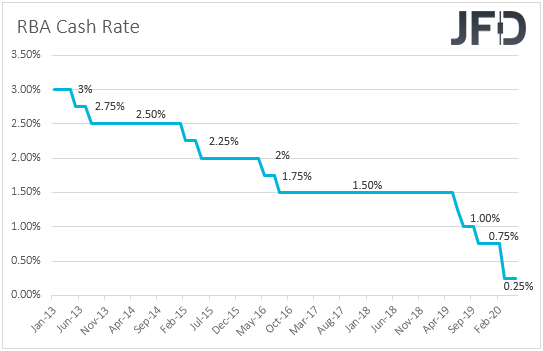

Am Dienstag entscheidet die RBA über die Geldpolitik. Bei ihrer letzten Sitzung hielt die Bank ihren Leitzins und das Ziel ihrer 3-Jahres-Renditen für Staatsanleihen bei + 0,25%, wobei die Entscheidungsträger offenlegten, dass sie die Größe und Häufigkeit ihrer Anleihekäufe zurückgefahren haben. Sie fügten jedoch hinzu, dass sie bereit sind, diese Käufe bei Bedarf erneut zu vergrößern.

Der einzige brauchbare Datensatz, den wir seitdem erhalten haben, war der Beschäftigungsbericht für April. Die Arbeitslosenquote stieg von 5,2% auf 6,2%, anstatt wie prognostiziert auf 8,3%. Wenn man jedoch den Rückgang der Erwerbsquote betrachtet, kann der nicht allzu große Anstieg der Arbeitslosenquote darauf zurückzuführen sein, dass viele Menschen ihren Arbeitsplatz verlieren und sich nicht für Arbeitslosenunterstützung anmelden. In der Tat hat der Beschäftigungswechsel ergeben, dass die Wirtschaft 594,3.000 Arbeitsplätze verloren hat, was den größten Einbruch seit der Aufzeichnung darstellt.

Dies könnte Spekulationen ausgelöst haben, dass die politischen Entscheidungsträger aufhören könnten, ihre QE zu reduzieren, und möglicherweise ihre Einkäufe wieder erhöhen könnten. Wir sind jedoch der Ansicht, dass die Beamten sich bewusst sind, dass die Daten für März und April möglicherweise eher schwach sind. Wenn sich die Verbreitung des Coronavirus weiter abschwächt und gleichzeitig die Regierungen auf der ganzen Welt ihre Beschränkungen weiter lockern, könnte die Aussicht auf bessere Tage es RBA-Beamten ermöglichen, ihre Anleihekäufe weiter zu reduzieren. Was unserer Ansicht mehr Glaubwürdigkeit verleiht, ist, dass RBA-Gouverneur Philip Lowe am Donnerstag sagte, dass der wirtschaftliche Abschwung aufgrund des Coronavirus wahrscheinlich nicht so schwerwiegend sein wird wie früher angenommen und dass das derzeitige Konjunkturprogramm „wie erwartet“ funktioniert.

In Bezug auf die Daten vom Dienstag erhalten wir den Leistungsbilanzsaldo Australiens für das erste Quartal erst am asiatischen Morgen. Der Überschuss des Landes dürfte von 1,0 Mrd. auf 6,3 Mrd. AUD gestiegen sein.

An der politischen Front soll eine weitere Runde der Brexit-Gespräche beginnen. Dies wäre die letzte Runde vor dem EU-Gipfel am 18. und 19. Juni, bei der das Vereinigte Königreich entscheiden muss, ob es eine Verlängerung der Übergangsfrist beantragt oder nicht. Da Premierminister Johnsons auf einer Frist bis zum 31. Dezember besteht, wird ein Versäumnis, eine gemeinsame Grundlage zu finden, wahrscheinlich die Befürchtungen über einen ungeordneten Ausstieg zum Jahresende verstärken, was in Verbindung mit der Aussicht auf negative Zinssätze durch die BoE das Pfund unter Druck halten könnte.

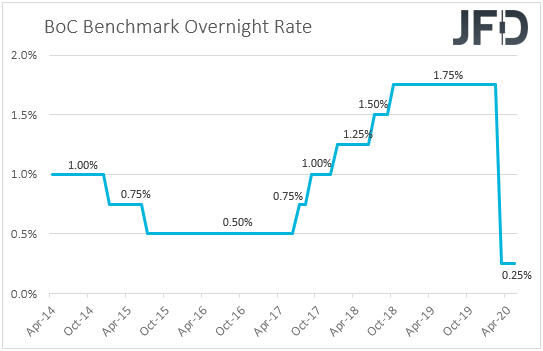

Am Mittwoch wird die Zentralbankfackel an die BoC übergeben. Bei ihrem letzten Treffen hielten die politischen Entscheidungsträger die Zinssätze unverändert bei 0,25% und kündigten eine Ausweitung ihrer QE-Käufe an. Vor einigen Wochen verfehlten die Inflationszahlen für April die Schätzungen, wobei die Leitzinsrate auf -0,2% gegenüber dem Vorjahr fiel, während die BIP-Daten letzte Woche zeigten, dass die Wirtschaft gegenüber dem Vorquartal um 8,2% schrumpfte (annualisierte Rate).

Da diese Bank sagt, dass die Zinssätze ihre effektive Untergrenze erreicht haben, werden keine weiteren Senkungen erwartet, aber die enttäuschenden Daten könnten die Chancen für politische Entscheidungsträger erhöht haben, ihre QE-Käufe noch weiter auszubauen. Die Bereitschaft zu weiteren Anreizen, falls erforderlich, wurde letzte Woche von Gouverneur Poloz in seinem Zeugnis vor dem Nationalen Finanzausschuss des Senats hervorgehoben, in dem er feststellte: "Wenn weitere geldpolitische Anreize erforderlich sind, um unsere Inflationsziele zu erreichen, verfügt die Bank über Instrumente, um diesen Stimulus zu erreichen."

An dieser Stelle müssen wir jedoch beachten, dass dies das erste Treffen sein wird, das von einem neuen Gouverneur, Tiff Macklem, geleitet wird. Obwohl die jüngsten Daten und Gespräche die Chancen für zusätzliche Anreize erhöht haben, werden die Beamten möglicherweise keine Maßnahmen ergreifen, da der neue Gouverneur möglicherweise noch eine Weile warten möchte, bevor er überlegt, den Lockerungsknopf zu drücken. Möglicherweise wartet er lieber auf bevorstehende Daten, um festzustellen, ob sich nach dem Höhepunkt des Coronavirus eine Verbesserung ergeben hat oder ob das Risiko einer Verschlechterung des Abschwungs besteht.

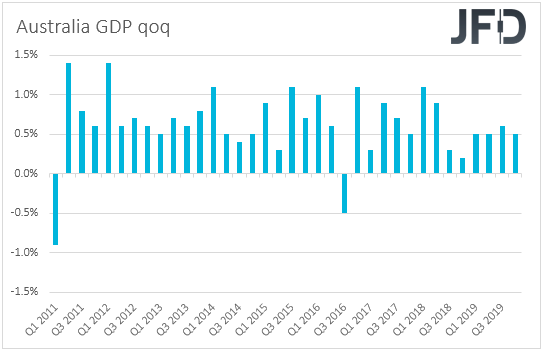

In Bezug auf die Wirtschaftsdaten vom Mittwoch erhalten wir am asiatischen Morgen das australische BIP für das erste Quartal. Es wird erwartet, dass die Wirtschaft nach dem Wachstum von 0,5% im vierten Quartal gegenüber dem Vorquartal um 0,3% geschrumpft ist, was die Jahresrate von + 2,2% auf + 1,4% senken wird. Im Vergleich zu den Kontraktionsraten in anderen großen Volkswirtschaften ist dies möglicherweise eine der schwächeren und würde die Bemerkungen von RBA-Gouverneur Lowe bestätigen, dass der wirtschaftliche Abschwung in Australien möglicherweise nicht so gravierend war, wie ursprünglich angenommen. Mit anderen Worten, ein solcher Druck wird die politischen Entscheidungsträger der RBA wahrscheinlich nicht dazu verleiten, über eine Erweiterung ihres Konjunkturprogramms nachzudenken. Chinas Caixin Services PMI für Mai wird ebenfalls veröffentlicht, aber derzeit ist keine Prognose verfügbar. Wenn man bedenkt, dass der offizielle Index für das nicht verarbeitende Gewerbe von 53,2 auf 53,6 gestiegen ist, sehen wir gute Chancen, dass sich der Caixin-Index auf ähnliche Weise bewegt hat.

Während des europäischen Tages erhalten wir das BIP der Schweiz für das erste Quartal sowie die endgültigen Dienstleistungen und zusammengesetzten PMIs aus Großbritannien, der Eurozone und den USA. Die Schweizer Wirtschaft dürfte nach dem Wachstum von 0,3% im vierten Quartal gegenüber dem Vorquartal um 2,0% geschrumpft sein, während alle Markit-PMIs ihre vorläufigen Schätzungen bestätigen sollen.

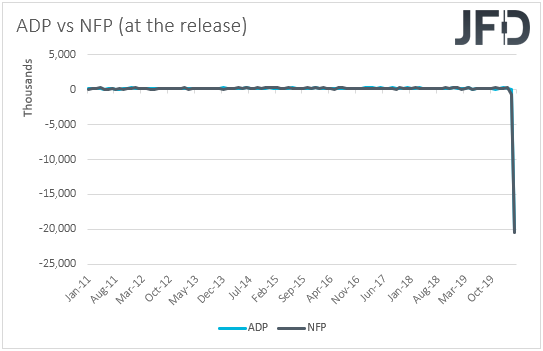

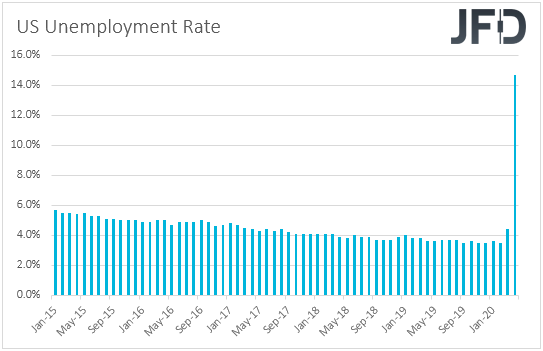

Aus den USA erhalten wir auch den ADP-Beschäftigungsbericht für Mai und den ISM-PMI für das verarbeitende Gewerbe für den Monat. Nach dem Verlust von 20,24 Mio. Arbeitsplätzen im April wird der Privatsektor nun voraussichtlich weitere 9 Mio. verlieren, was zu Spekulationen führen könnte, dass die NFP-Zahl, die am Freitag veröffentlicht werden soll, ebenfalls in die Nähe dieser Zahl kommen könnte. Tatsächlich liegt die Prognose für den NFP derzeit bei 8,25 Mio. Für den ISM-Index deutet die Prognose auf einen Anstieg von 41,8 auf 44,0 hin.

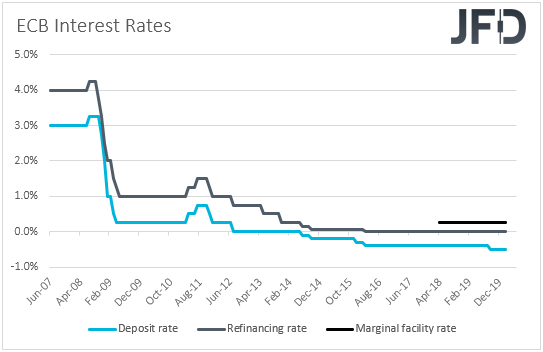

Am Donnerstag richten sich die Blicke auf die EZB. Bei der vorherigen Sitzung hielten die politischen Entscheidungsträger die Zinssätze unverändert, lockerten jedoch die Bedingungen ihrer TLTROs und führten eine neue Reihe von nicht gezielten langfristigen Refinanzierungsoperationen für Pandemien (PELTROs) ein. Sie stellten außerdem fest, dass sie weiterhin bereit sind, alle ihre Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation nachhaltig ihrem Ziel nähert.

Am 21. Mai erholten sich die vorläufigen PMIs der Eurozone für Mai um mehr als erwartet, blieben jedoch deutlich unter der Boom-or-Bust-Zone von 50. Darüber hinaus zeigten vorläufige Daten am Freitag, dass sich die Gesamtinflation im Euroraum von +0,3 auf +0,1 verlangsamte, wobei die Kernrate unverändert bei + 0,9% im Jahresvergleich bleibt. Dies könnte die Chancen für die EZB erhöht haben, zusätzliche Lockerungsmaßnahmen zu ergreifen und / oder die bestehenden zu erweitern, möglicherweise bereits bei diesem Treffen.

Neben dem EZB-Treffen haben wir auch die Schweizer VPIs für Mai, den britischen Bau-PMI für denselben Monat, die Einzelhandelsumsätze der Eurozone für April sowie die Handelsdaten für die USA und Kanada für April. Der VPI der Schweiz dürfte weiter im negativen Bereich von -1,1% auf -1,3% gegenüber dem Vorjahr gesunken sein, während der britische PMI für das Baugewerbe von 8,2 auf 30,0 gestiegen sein dürfte. Die Einzelhandelsumsätze der Eurozone dürften gegenüber dem Vormonat um -15,0% gefallen sein, nachdem sie im März um 11,2% gefallen waren, was die Jahresrate von -9,2% auf -22,9% senken wird. Das US-Handelsbilanzdefizit dürfte sich geringfügig von 44,40 Mrd. USD auf 44,30 Mrd. USD verringert haben, während sich das kanadische von 1,41 Mrd. auf 2,31 Mrd. CAD ausgeweitet haben dürfte.

Am Freitag dürfte der US-Beschäftigungsbericht für Mai im Mittelpunkt stehen. Es wird erwartet, dass die Zahl der nicht landwirtschaftlichen Beschäftigten nach einem Rückgang um 20,5 Mio. im April um 8,25 Mio. gesunken ist, während die Arbeitslosenquote voraussichtlich von 14,7% auf 19,7% gestiegen ist. Es wird erwartet, dass sich der durchschnittliche Stundenlohn von 4,7% auf + 1,0% gegenüber dem Vormonat verlangsamt hat, was, abgesehen von Abweichungen von den vorherigen monatlichen Abzügen, den Anstieg gegenüber dem Vorjahr von 7,9% auf 8,4% weiter erhöhen dürfte. Dies mag ein weiterer besorgniserregender Bericht sein, aber wenn man bedenkt, dass Anleger möglicherweise bereits auf einen anderen schlechten Datensatz vorbereitet sind, hat dies möglicherweise keine großen negativen Auswirkungen auf den Markt. Auf der anderen Seite könnten bessere als erwartete Zahlen Hoffnungen wecken, dass die wirtschaftlichen Schäden im Mai nicht so schwerwiegend waren wie ursprünglich angenommen und den Aktienindizes helfen könnten, ihre Erholung fortzusetzen. Paradoxerweise könnte sich dies als negativ für den Dollar erweisen, der in letzter Zeit als sicherer Hafen fungiert hat.

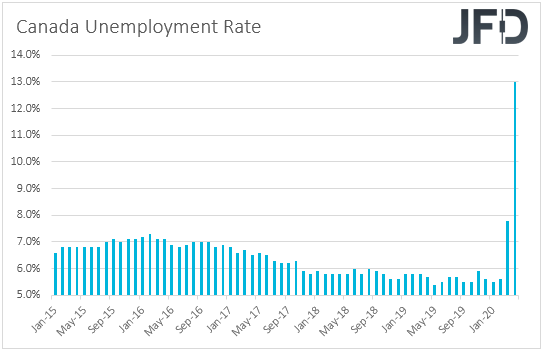

Wir erhalten auch Jobdaten für Mai aus Kanada. Die Arbeitslosenquote wird voraussichtlich von 13,0% auf 15,0% gestiegen sein. Die Nettoveränderung der Beschäftigung dürfte zeigen, dass die Wirtschaft 0,5 Mio. Arbeitsplätze verloren hat, nachdem sie im April fast 2 Mio.% verloren hatte. Obwohl dies ein weiterer Satz schlechter Daten wäre, wenn man bedenkt, dass die BoC ihre Geldpolitik bereits am Mittwoch überdenken wird, erwarten wir nicht, dass dieser Bericht nennenswerte Änderungen aufwirft.

Für die anderen Veröffentlichungen am Freitag werden die deutschen Werksbestellungen für April und der kanadische Ivey PMI für Mai veröffentlicht. Es wird erwartet, dass die deutschen Fabrikbestellungen im Vergleich zum Vormonat um 15,0% im März um 20,0% gesunken sind, während für den kanadischen PMI keine Prognose verfügbar ist.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss:

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

83% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.