CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Viele Marktteilnehmer waren direkt zu Beginn der Woche leicht alarmiert, da Chinas BIP-Daten schlechter ausfielen als erwartet, was eine Reduzierung des Risikoengagements erzwang. Später in der Woche dürfte die Inflation wieder ins Rampenlicht zurückkehren, wobei Großbritannien und Kanada ihre September-Zahlen melden. Angesichts der jüngsten Angebotsengpässe rund um den Globus dürften auch die vorläufigen PMIs aus der Eurozone, Großbritannien und den USA besondere Aufmerksamkeit auf sich ziehen.

Am Montag waren die wichtigsten Daten bereits veröffentlicht, der CPI Neuseelands für das dritte Quartal und das chinesische BIP für das laufende Quartal.

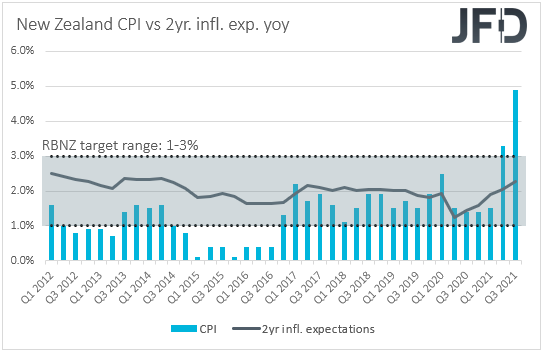

Als die CPIs heute veröffentlicht wurden, sprang die Qoq-Rate von +1,3% auf +2,2% und stieg im Vergleich zum Vorjahr von +3,3% auf +4,9%. Auf ihrer letzten Sitzung erhöhte die RBNZ die Zinssätze wie allgemein erwartet um 25 Basispunkte, während die Beamten in der begleitenden Erklärung optimistisch schienen und feststellten, dass im Laufe der Zeit eine weitere Abschaffung der geldpolitischen Anreize erwartet wird. Daher könnte die beschleunigte Inflation die Chancen für eine weitere Zinserhöhung durch diese Bank sehr bald erhöht haben, und deshalb wurde der Kiwi heute Morgen als der zweite Gewinner unter den Hauptwährungen angesehen. Eine aggressivere Straffung der Zentralbanken auf der ganzen Welt könnte jedoch die allgemeine Marktstimmung belasten und dadurch die Gewinne der risikogebundenen Kiwi in Grenzen halten.

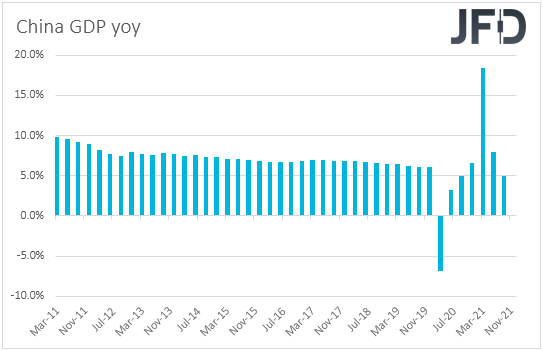

In Bezug auf die allgemeine Anlegermoral, könnten einige Marktteilnehmer beschlossen haben, ihr Risikoengagement zu reduzieren, da das chinesische BIP im dritten Quartal sich mehr als erwartet verlangsamte. Auf Quartalsbasis verlangsamte sich die zweitgrößte Volkswirtschaft der Welt von +1,2% auf +0,2%, was die Jahresrate von 7,9% auf +4,9% drückte. Auch die Investitionen in Sachanlagen und die Industrieproduktion im September verlangsamten sich. Nur die Einzelhandelsumsätze beschleunigten sich. China war in letzter Zeit mit mehreren Problemen konfrontiert, von möglichen Immobilienausfällen aufgrund von Evergrandes Versäumnis, seinen Anleihegläubigern Zinsen zu zahlen, von Stromausfällen und von strengeren staatlichen Regulierungen für Technologieunternehmen bis hin zu neuen Sperrmaßnahmen aufgrund der Verbreitung der Delta-Coronavirus-Variante . Daher könnte die mehr als erwartete Verlangsamung im dritten Quartal Bedenken geweckt haben, wie sich die Wirtschaft in den letzten drei Monaten des Jahres entwickeln könnte und was die Auswirkungen auf den Rest der Welt sein könnten.

Später am Tag erhalten wir die US-Industrieproduktion für September und den Business Outlook Survey der BoC. Es wird erwartet, dass sich die US-Industrieproduktion von +0,4% auf +0,2% gegenüber dem Vormonat verlangsamt hat, während wir den Business Outlook Survey der BoC überprüfen werden, um zu sehen, wie gut kanadische Unternehmen abgeschnitten haben. Ein optimistischer Bericht könnte in Kombination mit der Beschleunigung der Inflation am Mittwoch dem Fall einer weiteren Drosselung durch die BoC auf ihrer für den 27. Oktober geplanten geldpolitischen Sitzung mehr Glaubwürdigkeit verleihen.

Am Dienstag, während der asiatischen Sitzung, veröffentlicht die RBA die Protokolle ihrer letzten Versammlung, während später am Tag die US-Baugenehmigungen und Baubeginne für September veröffentlicht werden. In Bezug auf das RBA-Protokoll erwarten wir kaum Reaktion. Bei dieser Sitzung ließ die Bank alle ihre politischen Einstellungen unberührt, wobei Beamte feststellten, dass sie bis mindestens Mitte Februar weiterhin Staatspapiere im aktuellen Tempo kaufen werden und die Ansicht vertreten, dass die Zinssätze nicht vor 2024 steigen werden, dass der Rückschlag der Wirtschaftsexpansion voraussichtlich nur vorübergehend sein werde und dass die Wirtschaft angesichts weiter steigender Impfraten und einer Lockerung der Beschränkungen voraussichtlich wieder anziehen werde. Wir erwarten also, dass das Protokoll dies widerspiegelt.

Was die US-Daten betrifft, so dürften die Baugenehmigungen etwas zurückgegangen sein, während die Baubeginne leicht gestiegen sein dürften.

Am Mittwoch wird die Inflation wieder im Mittelpunkt stehen, wobei die britischen und kanadischen VPIs für September ins Rampenlicht rücken. Die endgültigen VPIs der Eurozone für September werden ebenfalls veröffentlicht, aber wie immer wird erwartet, dass sie ihre vorläufigen Schätzungen bestätigen, und daher erwarten wir, dass sie unbemerkt bleiben.

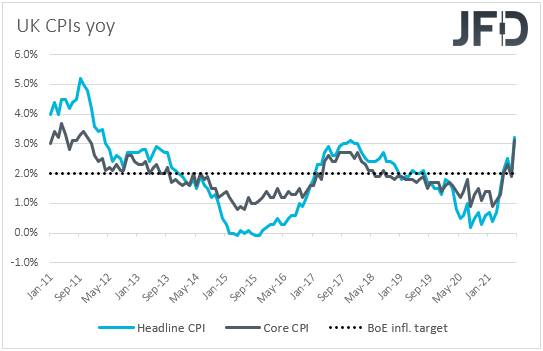

In Bezug auf die britischen Daten wird erwartet, dass die Haupt-VPI-Rate stabil bei +3,2 % gehalten wird, während die Kernrate von +3,1 % auf +3,0 % gesunken ist. Trotz der potenziellen Verlangsamung der zugrunde liegenden Inflation werden beide Zinssätze voraussichtlich deutlich über dem Ziel der BoE von 2 % bleiben. Wenn die Prognosen erfüllt werden, bezweifeln wir daher, dass sie die Markterwartungen in Bezug auf die zukünftigen politischen Pläne der BoE ändern könnten. Da BoE-Gouverneur Andrew Bailey und MPC-Mitglied Michael Saunders ihre Bereitschaft zum Ausdruck brachten, bald den Anhebungsknopf zu drücken, erwarten die Marktteilnehmer eine Erhöhung um 15 Basispunkte vor Jahresende.

Trotz der jüngsten Rallye der britischen Währung, die am Freitag und heute in Asien der Hauptgewinner gegenüber den anderen Majors war, sind wir in Bezug auf weitere Anstiege etwas vorsichtiger. Dies liegt daran, dass wir nicht viel Raum für steigende Erwartungen sehen und dies unter anderem durch beunruhigende Schlagzeilen rund um die britische Wirtschaft. Eine klarere Vorstellung davon erhalten wir aus den vorläufigen PMIs für Oktober, die am Freitag veröffentlicht werden. Ja, die technischen Aussichten des Pfunds haben sich gegenüber den meisten seiner Konkurrenten ins Positive gewendet, aber es sollte trotzdem Vorsicht gelten und auf eventuelle Trendwechsel geschaut werden.

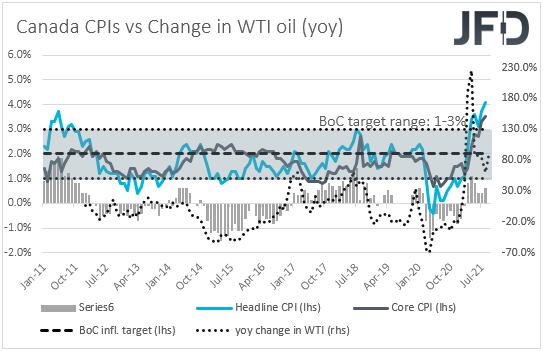

Was die kanadischen Zahlen anbelangt, so wird erwartet, dass die Schlagzeilen-CPI-Rate von +4,1% im Jahresvergleich auf +4,3% gestiegen ist, während für den Kern keine Prognose verfügbar ist. Wie bereits erwähnt, könnte eine sich beschleunigende Inflation die Argumente für eine weitere Drosselung durch die BoC bei der Versammlung in der nächsten Woche erhöhen und den kanadischen Dollar unterstützen, der sich in letzter Zeit dank der Rallye der Ölpreise sehr gut entwickelt hat. Vergessen wir nicht, dass Kanada die fünftgrößte ölproduzierende Nation der Welt ist, während es in Bezug auf die Exporte den vierten Platz belegt.

Am Donnerstag ist die einzige erwähnenswerte Veröffentlichung der US-Immobilienverkauf für September, wobei die Erwartungen auf einen leichten Anstieg hindeuten.

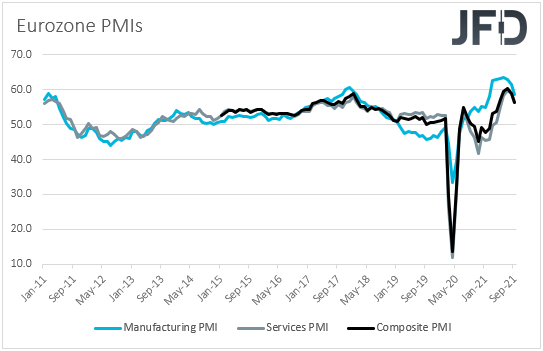

Am Freitag schließlich dürften die vorläufigen PMIs für Oktober aus der Eurozone, Großbritannien und den USA im Rampenlicht stehen. In der Eurozone dürften sowohl der Industrie- als auch der Dienstleistungsindex etwas nachgegeben haben, was den zusammengesetzten Index von 56,4 auf 55,4 senken wird. Dies könnte bestätigen, dass die jüngste Energieknappheit ihre Spuren in der Wirtschaft des Euroraums hinterlassen hat und den Euro etwas belasten könnte. Für die britischen Noten sind keine Prognosen verfügbar, während in den USA nur geringfügige Veränderungen erwartet werden, die, wenn sie eintreten, keine großen Auswirkungen auf den Dollar haben werden, da sie die Erwartungen über den Kurs der Fed kaum ändern sollten. Nach wie vor sind die Marktteilnehmer davon überzeugt, dass der Ausschuss seinen Tapering-Prozess im November beginnen wird, während sie laut den Futures der Fed-Fonds eine Erhöhung um 25 Basispunkte im November 2022 erwarten.

Was die restlichen Veröffentlichungen am Freitag betrifft, so werden während der asiatischen Sitzung Japans nationale VPIs für September veröffentlicht, während später, während der frühen EU-Sitzung, die britischen Einzelhandelsumsätze für denselben Monat veröffentlicht werden. In Japan gibt es keine Prognose für den Headline-Print, während für den Kernbereich erwartet wird, dass er sich von -0,2% auf +0,1% erholt hat. Dies wird jedoch immer noch deutlich unter dem Ziel der BoJ von 2% liegen, und es ist unwahrscheinlich, dass die politischen Entscheidungsträger dazu verleitet werden, in absehbarer Zeit über einen Rückzug der Unterstützung nachzudenken. Sowohl die Schlagzeilen- als auch die Kernumsätze des britischen Einzelhandels dürften sich im September erholt haben, nachdem sie im August eingebrochen waren.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 73,90 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.