CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Nach den geldpolitischen Entscheidungen der EZB und BoC in der vergangenen Handelswoche sind diese Woche die Fed, die SNB und die BoJ an der Reihe über ihre Pläne zu berichten. Wir erwarten jedoch nicht, dass eine dieser drei Banken ihre geldpolitischen Einstellungen ändert, wobei die Pressekonferenz der Fed nach dem jüngsten Anstieg der US-Inflation und den Bemerkungen einiger politischer Entscheidungsträger über eine mögliche Diskussion über die Drosselung der quantitativen Lockerung besondere Aufmerksamkeit auf sich ziehen könnte. Auch die britischen und kanadischen VPIs könnten interessant werden und gegebenenfalls für Bewegung sorgen.

Am Montag ist der Wirtschaftskalender recht dünn, es sind keine wichtigen Ereignisse oder Indikatoren geplant.

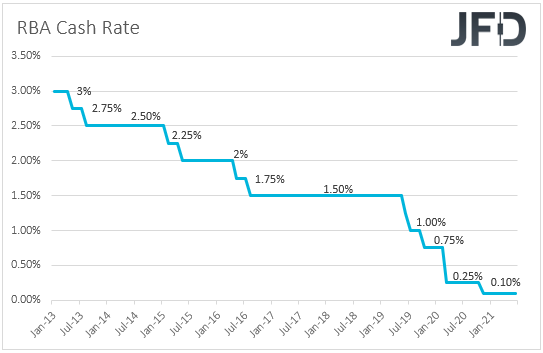

Am Dienstag, während der asiatischen Sitzung, veröffentlicht die RBA das Protokoll der diesmonatigen Versammlung, in der die politischen Entscheidungsträger bekräftigten, dass sie bei der Sitzung im Juli weitere Anleihekäufe in Betracht ziehen werden. Vor diesem Hintergrund werden wir in den entsprechenden Protokolle nach Hinweisen suchen, wie hoch die Wahrscheinlichkeit für eine solche Aktion sein könnte.

Während der frühen EU-Sitzung wird der Beschäftigungsbericht des Vereinigten Königreichs enthüllen und es wird erwartet, dass die Arbeitslosenquote von 4,8% auf 4,7% gesunken ist und dass die Wirtschaft in den drei Monaten bis April 150.000 Arbeitsplätze geschaffen hat, mehr als die 84.000 in den drei Monaten bis März. Es wird ebenfalls erwartet, dass sich die durchschnittlichen Wochenverdienste, sowohl einschließlich als auch ohne Prämien, deutlich beschleunigt haben.

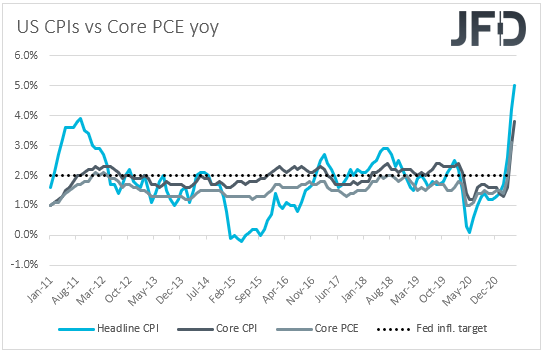

Später erhalten wir aus den USA die Einzelhandelsumsätze und PPIs für Mai sowie den New York Empire State Manufacturing Index für Juni. Es wird erwartet, dass der Headline-PPI von +6,2% auf +6,3% gestiegen ist, wie auch die Kernrate voraussichtlich von +4,1% auf +4,8%. Es wird erwartet, dass die Headline-Umsätze nach einer Stagnation im April um 0,8% gegenüber dem Vormonat zurückgegangen sind, während die Kernumsätze voraussichtlich um 0,4% gegenüber dem Vormonat wieder angezogen haben, nachdem diese um 0,8% gesunken waren. Der New Yorker Index dürfte von 24,30 auf 22,00 leicht gefallen sein.

Am Mittwoch dürften die Anleger ihren Blick auf die geldpolitische Entscheidung des FOMC richten. Die vorherige Entscheidung fiel am 28. April, als der Ausschuss beschloss, seine Politik unverändert zu lassen, und wiederholte, dass er dies so belassen werde, „bis die Arbeitsmarktbedingungen ein Niveau der maximalen Beschäftigung erreicht haben und die Inflation durchschnittlich auf 2 Prozent gestiegen ist“. Die Inflation ist nun auf dem besten Weg, für einige Zeit moderat über 2 Prozent zu liegen, wobei die Arbeitsmarktbedingungen das gesetzte Ziel noch noch nicht wirklich erreicht haben.

Seitdem ist die Inflation jedoch nun auch in vielen Ländern der Welt stark gestiegen, wobei die USA sowohl in der Schlagzeile als auch im Kern einen deutlichen Anstieg verzeichneten, der deutlich über dem Ziel der Fed von 2 % lag. Mehrere politische Entscheidungsträger haben bereits ihren Wunsch geäußert, über eine Rücknahme der Geldpolitik zu diskutieren, und daher wird die ganze Aufmerksamkeit auf dieser Sitzung darauf gerichtet sein. Trotz des ungewöhnlichen Inflationsanstiegs deuten die Details der Daten der letzten Woche darauf hin, dass tatsächlich einige vorübergehende Faktoren zu der Rallye beitragen könnten. Daher erwarten wir nicht, dass die Beamten jetzt überstürzt eine Entscheidung treffen. Es wäre jedoch interessant zu sehen, ob es eine Diskussion darüber geben wird und wenn ja, ob wir Hinweise auf ein mögliches gewünschtes Rückzugstempo erhalten. Ein hohes Tempo könnte darauf hindeuten, dass die Fed-Beamten den Inflationsanstieg nicht als vorübergehend - wie in der Vergangenheit betrachten - sehen und dies dann gegebenenfalls dem Aktienmarkt schaden könnte. Gleichzeitig könnten der US-Dollar und andere sichere Häfen unter Kaufinteresse geraten. Auf der anderen Seite könnte jede Diskussion, die darauf hindeutet, dass die Zeit für eine Rückführung der Geldpolitik noch nicht gekommen ist, oder alles, was auf eine sehr langsame Straffung hindeutet, die Marktteilnehmer ermutigen, ihr Risiko noch etwas weiter zu erhöhen.

Was die Daten vom Mittwoch betrifft, so erhalten wir während des asiatischen Morgens Chinas Anlageinvestitionen, Industrieproduktion und Einzelhandelsverkäufe für den Monat Mai. Auch Neuseelands Leistungsbilanzsaldo für Q1 und Japans Handelsbilanz für Mai sollen veröffentlicht werden.

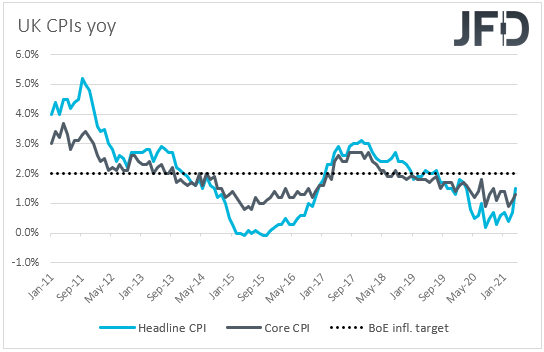

Während des frühen EU-Handels haben wir die britischen VPIs für Mai. Sowohl die Headline- als auch die Kernrate sollen von +1,5% und +1,3% auf +1,8% und +1,5% gestiegen sein. Beim letzten Mal beließen die britischen Politiker die Zinssätze unverändert, führten jedoch eine technische Änderung durch, bei der sich das Tempo der wöchentlichen Anleihekäufe verlangsamte. Sie bekräftigten jedoch, dass „diese Haltung gemessen am Zielbestand der Wertpapierkäufe unverändert bleibt“, und fügten hinzu, dass die Verlangsamung der quantitativen Lockerung keine wesentliche Änderung darstellt und dass sie bereit sind, sie bei Bedarf rückgängig zu machen. In Bezug auf ihre Wirtschaftsprognosen erwarteten sie, dass sich die britische Wirtschaft im Laufe dieses Jahres auf das Niveau vor der Pandemie erholen würde, während sie an der Inflationsfront sagten, dass sie gegen Ende des Jahres über 2% steigen könnte, aber dies dürfte auf vorübergehende Effekte zurückzuführen sein, sodass sich der Anstieg als vorübergehend erweisen könnte.

Vor diesem Hintergrund und unter Berücksichtigung der Gefahr, das die Wiedereröffnung der britischen Wirtschaft aufgrund der steigenden Coronavirus-Fälle eventuell nochmals verzögern erfährt, glauben wir nicht, dass dies Spekulationen über weitere Maßnahmen auslösen wird, selbst wenn sich die Inflation etwas beschleunigt. Daher ist es unwahrscheinlich, dass das Pfund eine starke Unterstützung erhält. Im Gegenteil, bei all dieser Ungewissheit rund um die Ausbreitung des Coronavirus könnte es sogar etwas korrigieren.

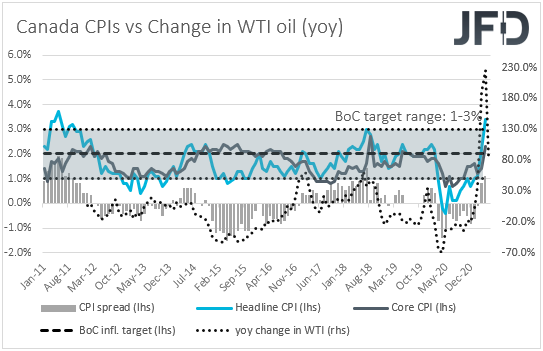

Später an diesem Tag erhalten wir weitere CPI-Daten für Mai, diesmal aus Kanada. Es wird erwartet, dass der Headline-VPI von +3,4 % auf +3,5 % gg. Vj. gestiegen ist, während für die Kernrate keine Prognose verfügbar ist. Letzte Woche behielt die BoC ihre Politik unverändert bei und stellte fest, dass alle Anpassungen des Tempos ihrer QE-Käufe von der anhaltenden Einschätzung der Stärke und Dauerhaftigkeit der wirtschaftlichen Erholung geleitet werden. Obwohl die Bank ihre Anleihekäufe bei der Versammlung zuvor zurückgefahren hat, glauben wir jetzt, dass die Inflation ihre Prognosen für die Marktteilnehmer möglicherweise deutlich überschießen muss, um die Chance auf eine baldige weitere Drosselung einzukalkulieren.

In den USA sollen die Baugenehmigungen und Baubeginne für Mai veröffentlicht werden, wobei für beide Zahlen die Erwartungen etwas gestiegen sind.

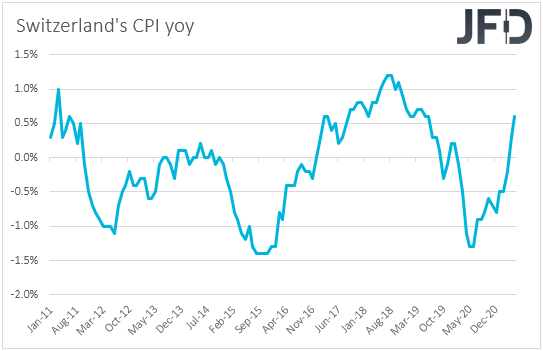

Am Donnerstag wird die Notenbankfackel an die SNB übergeben. Die letzte Versammlung fand im März statt und führte zu keinem zu verzeichnenden Feuerwerk. Die Bank hielt an ihrer Politik fest und bekräftigte, dass der Schweizer Franken weiterhin hoch bewertet ist und sie bereit ist, stärker in den Devisenmarkt zu intervenieren. Trotz des Inflationsschubs an anderen Orten der Welt bleiben die Verbraucherpreise in der Schweiz gedämpft und liegen deutlich unter dem Ziel der SNB von 2%. Schließlich bekräftigte Präsident Thomas Jordan vor einigen Wochen die Ansicht, dass der Franken nach wie vor sehr stark sei und er keinen Anlass sehe, die aktuellen politischen Rahmenbedingungen zu ändern. Daher erwarten wir von den politischen Entscheidungsträgern, dass sie die Politik stabil halten und lediglich ihre Bereitschaft aufrechterhalten, bei Bedarf einzugreifen.

Was die Daten vom Donnerstag betrifft, so haben wir während des asiatischen Handels das BIP Neuseelands für das erste Quartal und den Beschäftigungsbericht Australiens für Mai. Es wird prognostiziert, dass sich das neuseeländische BIP um 0,5 % gegenüber dem Vorquartal erholt hat, nachdem es in den letzten drei Monaten des Jahres 2020 um 1,0 % geschrumpft war, was die Chancen für die RBNZ weiter verringern könnte, ihre OCR weiter zu senken und damit den Kiwi zu unterstützen. Denken Sie daran, dass die Beamten bei ihrem letzten Treffen optimistischer erschienen als zuvor, und anstatt klar zu sagen, dass sie weiterhin bereit sind, die OCR bei Bedarf zu senken, waren sich die Beamten nur einig, dass die OCR das bevorzugte Instrument ist, um auf zukünftige wirtschaftliche Entwicklungen in beide Richtungen zu reagieren.

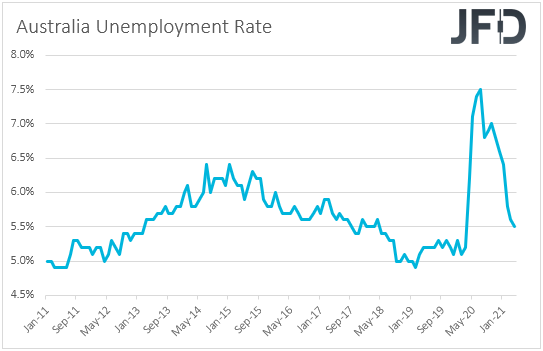

Wenn man nun nach Australien fliegt, dürfte die Arbeitslosenquote bei 5,5% stabil geblieben sein, während die Nettoveränderung der Beschäftigung voraussichtlich zeigen wird, dass die Wirtschaft im Mai 30.000 Arbeitsplätze geschaffen hat, nachdem sie im April 30.600 verlor. Auf der Versammlung in diesem Monat bekräftigte die RBA, dass sie auf der Sitzung im Juli weitere Anleihekäufe in Betracht ziehen wird, und ein anständiger Beschäftigungsbericht könnte sie dieser Entscheidung einen Schritt näher bringen.

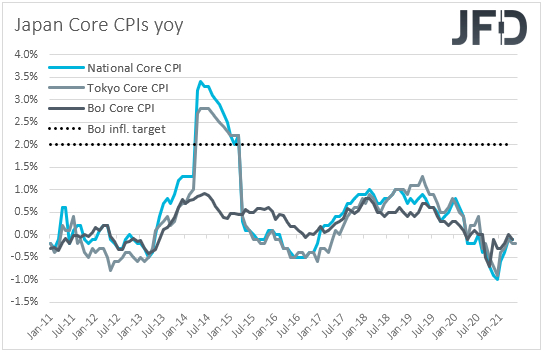

Am Freitag ist schließlich die BoJ an der Reihe, über die Geldpolitik zu entscheiden. Auch bei ihrem letzten Treffen haben die politischen Entscheidungsträger dieser Bank keine Änderung der Politik vorgenommen. Sie beließen alle ihre Einstellungen unverändert, revidierten ihre Wachstumsprognosen und senkten ihre Inflationsprognosen. Seitdem blieb die Inflation in Japan im Monat April sowohl in Bezug auf die Schlagzeile als auch im Kernbereich im negativen Bereich, während die japanische Wirtschaft in den ersten drei Monaten des Jahres 2021 um 1,0 % gegenüber dem Vorquartal schrumpfte, nachdem sie im vierten Quartal 2020 um 2,8 % gewachsen war. Vor diesem Hintergrund erwarten wir, dass die BoJ auf der zurückhaltenden Seite bleibt und ihre wichtigsten politischen Einstellungen unverändert lässt. Der einzige Punktkönnte sein, dass sie erwägt, die Frist im September für ihr Pandemie-Hilfsprogramm zu verlängern. Laut Marktgesprächen ist eine Verlängerung um 6 Monate das wahrscheinlichste Ergebnis. Die offizielle Ankündigung wird jedoch möglicherweise nicht bei dieser Zusammenkunft erfolgen, da die politischen Entscheidungsträger die Entscheidung noch auf Juli verschieben können.

Was die Daten vom Freitag betrifft, so sind die einzigen erwähnenswerten Veröffentlichungen die britischen Einzelhandelsverkäufe für Mai. Sowohl die Headline- als auch die Kernumsätze dürften sich von +9,2 % bzw. +9,0 % auf +1,8 % im Vormonat und +2,0 % im Vormonat verlangsamt haben.

-----------------------------------------------------------------------------------------

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 75,05 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.