CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Nach den Entscheidungen der EZB, der BoJ und der BoC in der vergangenen Woche wird diese Woche die Fackel der Zentralbank an das FOMC übergeben, das am Mittwoch über die Geldpolitik entscheidet. Wir glauben, dass der Fed-Vorsitzende Powell die Idee der QE-Reduzierung erneut herunterspielen wird, wobei der Ausschuss bereit bleibt, bei Bedarf weitere Lockerungsmaßnahmen zu ergreifen. Wir erhalten auch mehrere Datenveröffentlichungen, einschließlich der australischen VPIs, des britischen Beschäftigungsberichts sowie der vorläufigen BIP-Drucke aus den USA und Deutschland.

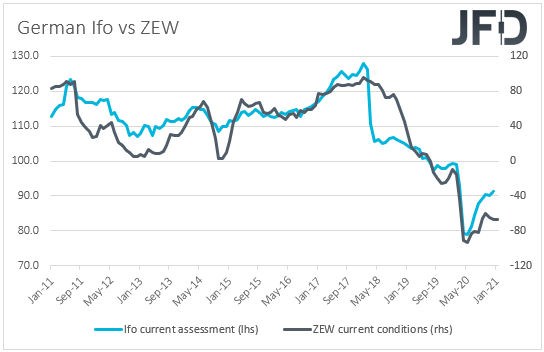

Am Montag werden kaum nennenswerte Wirtschaftskennzahlen herauskommen. Die einzige erwähnenswerte Veröffentlichung ist die deutsche Ifo-Umfrage für Januar. Der aktuelle Bewertungsindex dürfte von 91,3 auf 90,6 gesunken sein, während die Erwartungen von 92,8 auf 93,2 gestiegen sein dürften. Dies dürfte den Geschäftsklimaindex von 92,1 auf 91,8 leicht senken. Angesichts der Tatsache, dass der ZEW-Index für die aktuellen Bedingungen des Monats nahezu unverändert blieb und die wirtschaftliche Stimmung um mehr als erwartet gestiegen ist, würden wir die Risiken im Zusammenhang mit den Ifo-Indizes als nach oben tendierend betrachten.

Trotz der Sperrmaßnahmen in der Eurozone sagte EZB-Präsident Lagarde am Donnerstag, dass die Abwärtsrisiken für die wirtschaftlichen Aussichten jetzt „weniger ausgeprägt“ seien, was die Anleger skeptisch gegenüber einer weiteren Lockerung durch die EZB mache, obwohl die Bank erneut wiederholte, dass sie bereit sei alle Instrumente nach Bedarf anzupassen. Eine sich verbessernde Ifo-Umfrage könnte daher die Spekulationen über eine weitere Lockerung durch die EZB noch weiter reduzieren.

Abgesehen von der Ifo-Umfrage beginnt am Montag das Weltwirtschaftsforum. Dieses Mal findet die Veranstaltung virtuell statt, anstatt sich wie üblich im Schweizer Skigebiet Davos zu versammeln. Da die Weltwirtschaft im Jahr 2020 von der schnellen Ausbreitung des Coronavirus schwer getroffen wurde, ist es nun interessant, Diskussionen bezüglicher dieser Thematik zu lauschen.

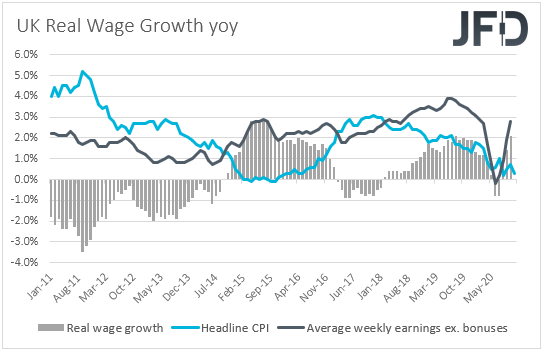

Der Dienstag ist ebenfalls ein nicht so ereignisreicher Tag. Der einzige wichtige Datensatz ist der britische Beschäftigungsbericht für November. Die Arbeitslosenquote dürfte von 4,9% auf 5,1% gestiegen sein, während die Nettoveränderung der Beschäftigung voraussichtlich zeigen wird, dass die Wirtschaft in den drei Monaten bis November 100.000 Arbeitsplätze verloren hat, verglichen mit 144.000 in den drei Monaten bis Oktober . Das durchschnittliche wöchentliche Einkommen, einschließlich und ohne Boni, dürfte sich grundlegend verbessert haben.

Letzte Woche stiegen sowohl der Headline- als auch der Kern-VPI des Vereinigten Königreichs stärker als erwartet, blieben aber immer noch deutlich unter dem BoE-Ziel von 2%. In Verbindung damit dürfte eine steigende Arbeitslosenquote die Chancen auf eine Erhöhung des Tempos der QE-Käufe durch die BoE recht positiv halten. Wie wir jedoch letzte Woche schon feststellten, hat die Bank diesbezüglich bereits Bereitschaft signalisiert. Daher wird es keine große Überraschung sein, wenn es dazu käme. Insgesamt hat das Pfund angesichts der Tatsache, dass die Brexit-Saga jetzt in den Hintergrund tritt und der BoE-Gouverneur die Aussicht auf negative Zinssätze herunterspielt, das Potenzial, sich zumindest gegenüber den sicheren Häfen wie dem Dollar und dem Yen, relativ gut zu entwickeln.

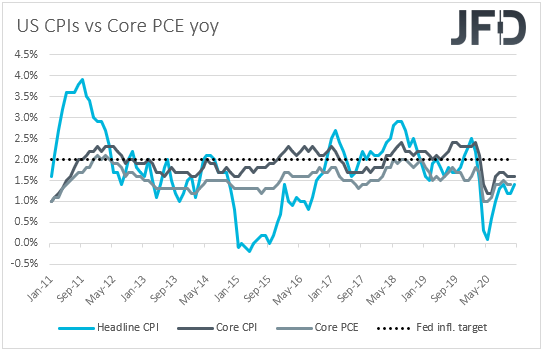

Am Mittwoch kann das Hauptereignis die geldpolitische Entscheidung des FOMC sein. Laut Protokoll haben einige Mitglieder bei der letzten Sitzung festgestellt, dass sie weitere Anpassungen ihrer QE-Einkäufe in Betracht ziehen könnten, z. B. das Tempo der Einkäufe zu erhöhen oder sie auf längere Laufzeiten zu gewichten, während andere sagten, dass nach Erreichen ihrer Ziele eine allmähliche Reduzierung beginnen könnte. Mehrere Beamte, darunter der Fed-Vorsitzende Powell, schoben diesen Gedanken jedoch erneut in weiter Ferne. Obwohl die Spekulationen an dieser Front möglicherweise wiederbelebt wurden, nachdem US-Präsident Joe Biden ein Ausgabenpaket in Höhe von 1,9 Mrd. USD enthüllt hatte und die Inflation unter dem Ziel der Fed von 2% blieb, glauben wir, dass Jerome Powell an seinen Waffen festhält und die Idee erneut herunterspielt.

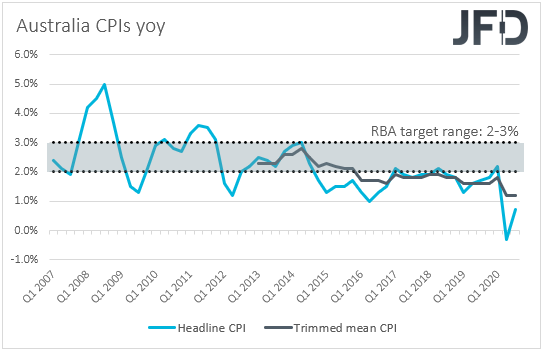

Für die Daten vom Mittwoch haben wir am asiatischen Morgen die australischen VPIs für das vierte Quartal. Es wird erwartet, dass sowohl die Headline- als auch die getrimmte durchschnittliche Yoy-Rate konstant bei + 0,7% bzw. 1,2% geblieben sind. Obwohl beide Zinssätze deutlich unter dem unteren Ende des Zielbereichs der RBA von 2-3% liegen, ist es unwahrscheinlich, dass eine unveränderte Inflation die Spekulationen über eine weitere Lockerung durch diese Bank erhöht. Immerhin stellte sie auf ihrer letzten Sitzung fest, dass die Erholung der australischen Wirtschaft im Gange ist und dass die jüngsten Daten im Allgemeinen besser als erwartet waren. Wir sind der Ansicht, dass eine Enttäuschung erforderlich sein kann, damit die Beamten versucht sind, ihre stimulierenden Bemühungen zu verstärken.

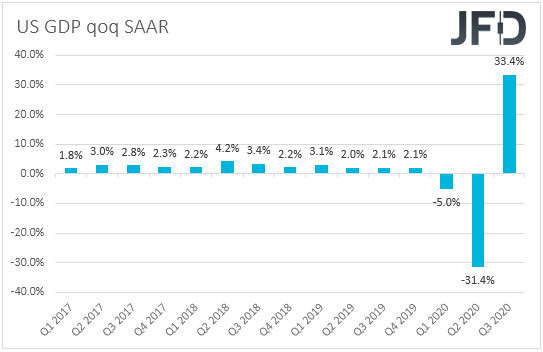

Am Donnerstag erhalten wir die deutschen vorläufigen Inflationsdaten für Januar und die erste Schätzung des US-BIP für das vierte Quartal. Sowohl der deutsche VPI als auch der HVPI dürften von -0,3% auf -0,7% bzw. -0,7% auf + 0,7% gegenüber dem Vorjahr gestiegen sein. Dies könnte zu Spekulationen führen, dass die Gesamtinflation der Eurozone auch das negative Gebiet verlassen könnte. Das US-BIP erholte sich nach dem Rückgang des SAAR um 31,4% im zweiten Quartal, um 33,4%im dritten Quartal und wird sich voraussichtlich im letzten Quartal 2020 auf rund 4,0% normalisieren. Nach einem Rückgang von 11,0% im November deutet die Prognose auf eine Erholung der Mutter um 1,5% hin.

Schließlich erhalten wir am Freitag, dem asiatischen Morgen, den üblichen Datendump zum Monatsende aus Japan. Die Arbeitslosenquote dürfte von 2,9% auf 3,0% gestiegen sein, während das Verhältnis von Arbeitsplätzen zu Bewerbungen voraussichtlich konstant bei 1,06 liegen wird. Der Kern-VPI von Tokio dürfte von -0,9% gegenüber dem Vorjahr auf -0,6% gestiegen sein, während für den Überschriften-Druck keine Prognose verfügbar ist. Japans vorläufige Industrieproduktion für Dezember wird voraussichtlich um 1,5% gegenüber dem Vormonat gesunken sein, nachdem sie im November um 0,5% gefallen war. Die Zusammenfassung der Stellungnahmen des geldpolitischen Treffens der BoJ in der vergangenen Woche wird ebenfalls veröffentlicht.

Während des europäischen Vormittags wird das vorläufige BIP Deutschlands für das vierte Quartal veröffentlicht, und obwohl für die Qoq-Rate keine Prognose verfügbar ist, wird erwartet, dass das BIP im Jahresvergleich von -3,9% auf -3,4% leicht gestiegen ist. In Anbetracht der Tatsache, dass wir bereits die ZEW-Umfrage für Januar sowie die vorläufigen PMIs für den Monat veröffentlicht haben, bezweifeln wir auf jeden Fall, dass sich die BIP-Daten für die letzten drei Monate des Jahres 2020 als wichtiger Markttreiber erweisen werden. Da die Anleger bereits eine Vorstellung davon haben, wie die deutsche Wirtschaft in das neue Jahr eingetreten ist, könnten sie die BIP-Daten als veraltet behandeln und möglicherweise der am Montag fälligen Ifo-Umfrage mehr Aufmerksamkeit schenken.

Später am Tag erhalten wir Kanadas monatliches BIP für November, während wir aus den USA persönliches Einkommen, persönliche Ausgaben, den PCE-Kernindex für Dezember und den vorläufigen UoM-Verbraucherstimmungsindex für Januar haben. Es wird erwartet, dass die kanadische Wirtschaft im gleichen Tempo wie im Oktober um 0,4% gewachsen ist, während in den USA der PCE-Kernindex von + 1,4% auf + 1,3% gegenüber dem Vorjahr gesunken sein dürfte. Es wird erwartet, dass sich das persönliche Einkommen gegenüber dem Vormonat um 0,1% von -1,1% erholt hat, während die persönlichen Ausgaben im Vergleich zum November voraussichtlich um 0,4% gegenüber dem Vormonat gesunken sind. Der vorläufige UoM-Konsumentenstimmungsindex dürfte bei 79,2 stabil geblieben sein.

------------------------------------------------

Lust auf mehr? Dann besuchen Sie auch gern unseren JFD Youtube-Kanal mit zahlreichen Live-Streams und weiteren ausgezeichneten Marktanalysen.

Speziell für DAX-Trader ist auch unser täglich stattfindender, kostenloser Stream „DAX: Long oder Short?“ mit Profitrader Marcus Klebe immer morgens um 08:50 Uhr interessant. Hier geht’s zum Stream!

Profitieren Sie zudem in Ihrem Trading über JFD von günstigsten FX- und CFD-Konditionen und handeln Sie den DAX bereits ab 0,10 Euro je Trade (HT) OHNE NACHSCHUSSPFLICHT! – TESTEN SIE JFD JETZT!

Analyse geschrieben von Marcus Klebe, Marktanalyst für JFD – Just FAIR and DIRECT

support@jfdbank.com

WER WIR SIND:

JFD ist eine führende Unternehmensgruppe, die Finanz- sowie Investmentdienstleistungen und -aktivitäten anbietet. Die Muttergesellschaft, JFD Group Ltd, wurde im Dezember 2011 gegründet und ist heute ein international lizenzierter, globaler Anbieter von Multi-Asset-Trading- und Investmentlösungen. Sie bietet gebührenfreien Handel mit echten Aktien und Krypto-CFDs sowie extrem wettbewerbsfähige Handels- und Investmentpreise für mehr als 1500 Instrumente in 8 Anlageklassen. JFD wurde von verschiedenen unabhängigen Quellen als eines der am schnellsten wachsenden, respektiertesten Finanzunternehmen der Welt gewürdigt. Dank seiner zentralen Werte wie Transparenz, Fairness und Vertrauen ist das Unternehmen für zahlreiche Trader die beste Wahl für Self-Trading-, Portfoliomanagement- und Investmentberatungslösungen.

Die JFD-Unternehmensgruppe umfasst JFD Group Ltd. (CySEC-Lizenznummer 150/11), JFD Overseas Ltd. (VFSC-Lizenznummer 17933) und JFD Bank AG (BaFin-Lizenznummer 120056).

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 72,57 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.