CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Drei große Zentralbanken entscheiden diese Woche über ihre Zinspolitik – die FED, die BoJ und ebenfalls die BoE. Von allen drei Banken wird erwartet, dass sie ihre jeweiligen Richtlinien nicht ändern. Daher wird die gesamte Aufmerksamkeit wahrscheinlich auf eventuelle Hinweise bezüglich zukünftiger Pläne fallen. Die wichtigsten Veröffentlichungen könnten das neuseeländische BIP für das zweite Quartal und der australische Beschäftigungsbericht für August sein.

Am Montag stehen keine wichtigen Veröffentlichungen oder Indikatoren auf der Wirtschaftsagenda. Das einzige nennenswerte Ereignis ist die Wahl in Japans Regierungspartei zu einem neuen Führer als Nachfolger von Shinzo Abe. Es wird allgemein erwartet, dass der Gewinner Yoshihide Suga ist, der als Chefkabinettssekretär in der gegenwärtigen Verwaltung fungiert. Am Sonntag sagte Suga, dass es keine Begrenzung für die Anzahl der Anleihen gibt, die die Regierung ausgeben kann, um die von der Pandemie betroffene Wirtschaft zu unterstützen, was die Vorstellung unterstützt, dass Abenomics auch ohne Abe an der Spitze weiter bestehen könnte.

Am Dienstag, dem asiatischen Morgen, haben wir Chinas Anlageinvestitionen, Industrieproduktion und Einzelhandelsverkäufe für August. Die Investitionen in Sachanlagen dürften langsamer als im Juli zurückgegangen sein. Insbesondere deutet die Prognose auf einen Rückgang von 0,4% gegenüber dem Vorjahr nach einem Rückgang von 1,6% hin. Die Einzelhandelsumsätze dürften sich gegenüber dem Vorjahr um 0,1% erholt haben, nachdem sie im Juli um 1,1% gefallen waren.

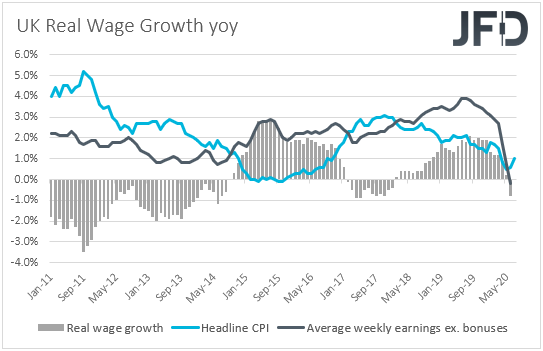

Am frühen europäischen Morgen erscheint der britische Beschäftigungsbericht für Juli. Die Arbeitslosenquote dürfte von 3,9% auf 4,0% gestiegen sein, während der durchschnittliche Wochenverdienst einschließlich der Prämien voraussichtlich schneller gesunken ist als im Juni. Insbesondere wird erwartet, dass die Gewinnquote im Jahresvergleich von -1,2% auf -1,3% gesunken ist. Die Rate der ausschließlichen Boni dürfte sich gegenüber dem Vorjahr stabil bei -0,2% gehalten haben. Laut dem Bericht von KPMG und REC UK über Arbeitsplätze gingen die Einstiegs- und Zeitarbeitskräfte jedoch deutlich zurück, wobei die Rückgangsraten seit Juni nachließen. Dies verschiebt aus unserer Sicht die Risiken der Ertragsraten etwas nach oben.

Aus Deutschland erhalten wir die ZEW-Umfrage für September. Der Index der aktuellen Bedingungen dürfte von -81,3 auf -72,0 gestiegen sein, während die wirtschaftliche Stimmung von 71,5 auf 69,8 gesunken sein dürfte. Die Löhne der Eurozone und der Arbeitskostenindex, beide für das zweite Quartal, werden veröffentlicht, für beide Veröffentlichungen ist jedoch keine Prognose verfügbar.

In den USA werden der New York Empire State Manufacturing Index für September und die Industrieproduktion für August veröffentlicht. Der NY-Index wird voraussichtlich von 3,70 auf 5,95 gestiegen sein, während sich der IP-Wert von + 3,0% auf + 1,0% gegenüber dem Vormonat verlangsamt haben dürfte.

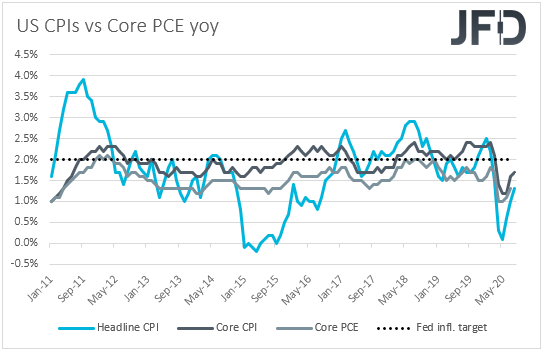

Am Mittwoch dürfte das Hauptereignis durch die geldpolitische Entscheidung des FOMC getroffen werden. Vor einigen Wochen sagte Fed-Chef Powell auf dem Jackson Hole-Wirtschaftssymposium, dass die Fed nun eine durchschnittliche Inflationsrate von 2% anstreben und den Schwerpunkt auf „breite und integrative“ Beschäftigung legen werde, wobei die Verschiebung durch zugrunde liegende Veränderungen in der Wirtschaft motiviert sei. Dazu gehören ein geringeres Wachstumspotenzial, anhaltend niedrigere Zinssätze und eine niedrige Inflation. Obwohl er hinzufügte, dass sich der Ausschuss nicht an eine bestimmte Methode zur Definition der „durchschnittlichen“ Inflation bindet, bedeutet dies, dass die Fed bereit ist, eine Inflation von über 2% für eine Weile zu tolerieren, bevor sie die Zinssätze erhöht, was eine besonders lockere Geldpolitik bedeutet. Darüber hinaus wurde in den Protokollen des letzten FOMC-Treffens festgestellt, dass möglicherweise zusätzliche Unterstützungen erforderlich werden.

Trotzdem erwarten wir nicht, dass die Fed bei diesem Treffen handelt. Am vergangenen Freitag zeigten Inflationsdaten, dass sowohl die Gesamt- als auch die Kern-VPI-Raten für August höher als erwartet ausfielen, was zusammen mit den akzeptablen NFP-Zuwächsen wahrscheinlich eher zu Zurückhaltung aufruft. Es wäre jedoch interessant zu sehen, ob es Hinweise darauf gibt, ob sie weiterhin bereit sind zu handeln, wenn die Dinge gegebenenfalls etwas mehr aus dem Ruder laufen, und wenn ja, wie schnell sie den Lockerungsabzug betätigen könnten. Eine weitere Runde zurückhaltender Bemerkungen könnte dazu beitragen, dass sich die Aktien erholen, da dies länger günstige Kredite an Unternehmen bedeuten würde, während der US-Dollar wahrscheinlich einen Teil seiner jüngsten Gewinne zunichtemachen wird. Das Gegenteil kann der Fall sein, wenn die Nachricht, die wir erhalten, nicht so zurückhaltend ist wie die, die wir von Powell erhalten haben, als er auf dem virtuellen Jackson Hole-Symposium gesprochen hat.

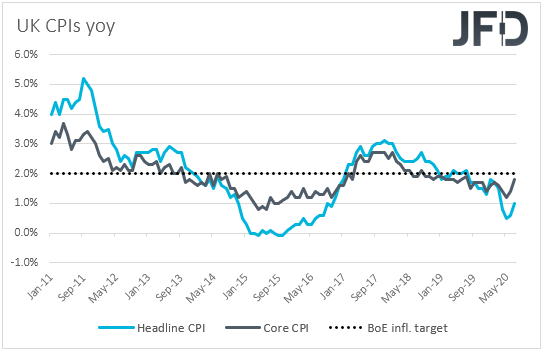

Für die Daten vom Mittwoch haben wir während der EU-Sitzung die britischen VPIs für August. Es wird erwartet, dass sowohl die Gesamt- als auch die Kern-VPI-Rate von + 1,0% bzw. + 1,8% auf + 0,2% im Jahresvergleich und + 0,9% im Jahresvergleich gefallen sind. Bei der letzten Sitzung der BoE haben die politischen Entscheidungsträger die Geldpolitik unverändert gelassen, während im vierteljährlichen geldpolitischen Bericht festgestellt wurde, dass die Beamten die Wirksamkeit der Negativzinsen erörterten und ihre Angemessenheit weiterhin überwachen werden. Darüber hinaus sagte Gouverneur Bailey am 2. September, das negative Zinssätze immer noch ein Instrument in der Toolbox der Bank sind, obwohl sie derzeit nicht planen, sie zu verwenden. Vor dieser Zusammenkunft gab es einige Spekulationen, dass die Bank irgendwann beschließen könnte, die Zinsen unter Null zu senken, wobei eine merkliche Verlangsamung der Inflation solche Spekulationen wiederbeleben könnte.

Aus den USA haben wir neben der FOMC-Entscheidung auch Einzelhandelsumsätze für August, während wir aus Kanada die CPIs für den Monat erhalten. Es wird erwartet, dass sich der Gesamtumsatz von + 1,2% auf + 1,0% gegenüber dem Vormonat verlangsamt hat, während die Kernrate von + 1,9% auf + 0,9% gegenüber dem Vormonat gesunken sein dürfte. In Bezug auf die Inflation in Kanada wird erwartet, dass der Leitzins von + 0,1% gegenüber dem Vorjahr auf + 0,4% gestiegen ist, während für die Kernrate keine Prognose verfügbar ist.

Am Donnerstag wird die Zentralbankfackel an die BoJ und die BoE übergeben.

Zum Auftakt mit der BoJ hielt sie auf ihrer vorherigen Sitzung ihre kurzfristigen Zinssätze bei -0,1% und das Ziel ihrer 10-jährigen JGB-Rendite bei rund 0%, wobei die Beamten feststellten, dass sie weiterhin bereit sind, weitere Lockerungsmaßnahmen zu ergreifen ohne zu zögern, wenn dies als notwendig erachtet wird. Wir erwarten jedoch keine Maßnahmen bei diesem Treffen. Die Bank wird höchstwahrscheinlich darauf warten, dass die Position des Premierministers offiziell besetzt wird, da sie die Pläne der Regierung zur Unterstützung der Wirtschaft kennenlernen möchte, damit sie klarer entscheiden kann, was geldpolitisch zu tun ist.

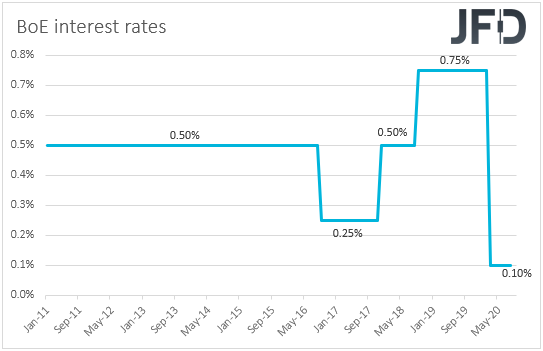

Wenn wir den Ball an die BoE weitergeben, ist dies eine der kleineren Sitzungen, bei denen wir nur die Entscheidung, die dazugehörige Erklärung und das Sitzungsprotokoll erhalten. Vor diesem Hintergrund und unter Berücksichtigung der Tatsache, dass Gouverneur Bailey kürzlich festgestellt hat, dass derzeit keine negativen Zinssätze geplant sind, erwarten wir bei dieser Zusammenkunft keine Maßnahmen, auch wenn sich die Inflation merklich verlangsamt, wie die Prognosen vermuten lassen. Wir werden uns jedoch mit der Erklärung und dem Protokoll befassen, um festzustellen, ob sich die Chancen für eine solche Maßnahme seit dem letzten Treffen der Bank erhöht haben.

So etwas dürfte das bereits angeschlagene Pfund belasten, das letzte Woche unter unangenehmen Entwicklungen in der politischen Landschaft gelitten hat. Denken Sie daran, dass Großbritannien einen Gesetzesentwurf vorangetrieben hat, der wichtige Teile des Rücknahmeabkommens außer Kraft setzt, obwohl die EU sie auffordert, solche Pläne zu streichen. Unserer Ansicht nach verringert dies die Chancen für ein Handelsabkommen vor Ablauf der selbst auferlegten Oktober-Frist drastisch und erhöht die Wahrscheinlichkeit für einen Brexit ohne Deal Ende dieses Jahres. Wir gehen davon aus, dass das Pfund auf absehbare Zeit unter Druck bleiben wird. Wenn sich der Risikoappetit gegenüber den Erwartungen für mehr Anreize für Zentralbanken und Regierungen verbessert, wird die britische Währung wahrscheinlich am stärksten unter den risiko- und rohstoffgebundenen Währungen wie dem Kiwi oder auch dem Aussie leiden.

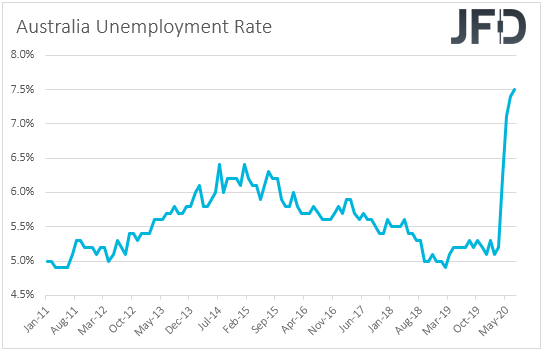

In Bezug auf die Wirtschaftsdaten vom Donnerstag werden das neuseeländische BIP für das zweite Quartal und der australische Beschäftigungsbericht für August veröffentlicht. Das neuseeländische BIP dürfte gegenüber dem Vorquartal um 12,8% geschrumpft sein, nachdem es im ersten Quartal um 1,6% geschrumpft war. Dies würde die Jahresrate von -0,2% auf -13,3% senken. Bei ihrer letzten Zusammenkunft hat die RBNZ beschlossen, ihr LSAP-Programm (Large-Scale Asset Purchase) zu erweitern, und hinzugefügt, dass ein Paket zusätzlicher Geldinstrumente in aktiver Vorbereitung bleiben muss, einschließlich einer negativen OCR und Käufen ausländischer Vermögenswerte. Obwohl ein Rückgang um 12,8% gegenüber dem Vorquartal schwerwiegend zu sein scheint, ist er dennoch besser als die von der Bank selbst prognostizierte Quote von -14,3% gegenüber dem Vorquartal. In Verbindung mit der Tatsache, dass die Bank ihre Konjunkturanstrengungen gerade erst beim vorherigen Treffen ausgeweitet hat, wird dies wahrscheinlich die Finger der Beamten vom Lockerungsknopf lassen, wenn sie sich das nächste Mal treffen.

Wenn wir jetzt von Neuseeland nach Australien ziehen, dürfte die Arbeitslosenquote von 7,5% im August auf 7,7% gestiegen sein, während die Nettoveränderung der Beschäftigung voraussichtlich zeigen wird, dass die Wirtschaft 50.000 Arbeitsplätze verloren hat, nachdem sie im Juli 114.700 gewonnen hatte . Am 1. September erhöhte die RBA ihre Laufzeitfinanzierungsfazilität, um den Banken den längeren Zugang zu mehr Geldern zu erleichtern. Die Beamten wiederholten, dass sie weiterhin bereit sind, ihre Stimulationsbemühungen bei Bedarf auszuweiten. Ein schwacher Beschäftigungsbericht mag diesbezüglich einige Spekulationen hervorrufen, aber wir sind der Ansicht, dass es unwahrscheinlich ist, dass die RBA erneut handeln wird, insbesondere bei der bevorstehenden Versammlung. Immerhin erwarten sie bereits, dass die Arbeitslosenquote bis Ende des Jahres 10% erreichen wird, und daher wäre ein Anstieg auf 7,7% jetzt keine Überraschung.

Schließlich haben wir am Freitag während der asiatischen Sitzung Japans nationale VPIs für August. Für die Headline-Rate ist keine Prognose verfügbar, aber die Kernprognose dürfte von 0,0% auf -0,4% gegenüber dem Vorjahr gesunken sein.

Während des frühen EU-Handels sollen die britischen Einzelhandelsumsätze für August veröffentlicht werden, wobei sowohl die Schlagzeilen als auch die Kernzahlen eine Verlangsamung erwarten lassen. Wir erhalten Einzelhandelsumsätze auch aus Kanada, aber für Juli und aus den USA haben wir den vorläufigen UoM-Konsumentenstimmungsindex für September. Es wird auch erwartet, dass sich Kanadas Einzelhandelsumsätze nach einem Anstieg im Juni merklich verlangsamt haben, während der UoM-Index von 74,1 auf 75,0 gestiegen sein dürfte.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

84,25% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.