CFD-Handel

Aktien

ETFs

Handelsplattformen

Einzahlungsmethoden

Betrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte achten Sie auf betrügerische Websites, die sich als Affiliates und / oder Partner von JFD ausgeben. Weitere Informationen finden Sie in der Liste der Websites, die behaupten, eine Verbindung zu JFD zu haben.

Neben der EZB werden diese Woche ebenfalls die BoC und BoJ über Ihre Geldpolitik entscheiden. Es wird nicht erwartet, dass einer von ihnen diese Woche ihre Politik ändert, und daher wird die Aufmerksamkeit der Anleger wahrscheinlich eher auf Signale für eventuell nächste Schritte fallen. Es wird erwartet, dass die EZB bei einer der bevorstehenden Zusammenkünfte signalisiert, dass weitere Impulse auf dem Plan stehen, während die BoJ ihre Wirtschaftsprognosen voraussichtlich herabstufen wird. Für die BoC wird angenommen, dass diese ihre neutrale Stellung weiterhin beibehalten könnte und somit nach wie vor eher an der Seitenlinie abwartend verharrt.

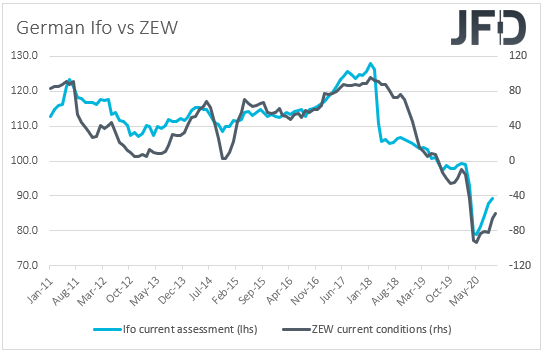

Montag ist ein relativ ruhiger Tag. Die einzigen erwähnenswerten Daten sind die deutsche Ifo-Umfrage für Oktober und die Verkäufe neuer US-Häuser für September. In Bezug auf die Ifo-Umfrage wird erwartet, dass der aktuelle Bewertungsindex von 89,2 auf 89,8 gestiegen ist, aber die Erwartungen von 97,7 auf 96,5 gesunken sind. Dies würde den Geschäftsklimaindex von 93,4 auf 93,0 senken. Es wird erwartet, dass sich die Verkäufe neuer US-Eigenheime von + 4,8% auf + 2,8% gegenüber dem Vormonat verlangsamt haben.

Der Dienstagskalender ist ebenfalls eher ruhiger. Während des asiatischen Vormittags haben wir Neuseelands Handelsbilanz für September, während wir später am Tag die US-Bestellungen für langlebige Güter für denselben Monat erhalten. Es wird erwartet, dass die Auftragseingänge im gleichen Tempo wie im August gestiegen sind (+ 0,5% gegenüber dem Vormonat), während die Kernrate voraussichtlich von + 0,6% auf + 0,4% gegenüber dem Vormonat gesunken ist.

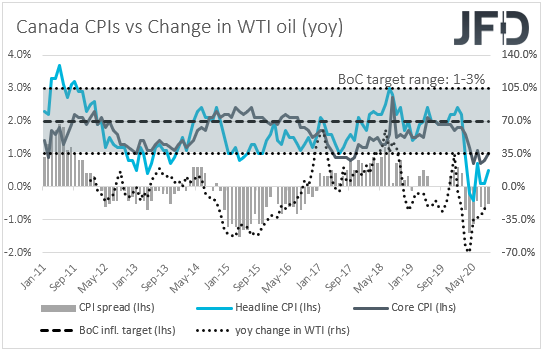

Am Mittwoch könnte das Hauptereignis auf der Tagesordnung die Zinsentscheidung der Bank of Canada sein. Bei ihrer vorherigen Zusammenkunft hielt die BoC die Zinssätze unverändert bei + 0,25% und wiederholte, dass sie dort bleiben werden, bis das Inflationsziel von 2% nachhaltig erreicht ist. Sie bekräftigten auch die Ansicht, dass sie ihr QE-Programm fortsetzen werden, bis die wirtschaftliche Erholung in vollem Gange ist, und dass sie bereit sind, ihre Programme anzupassen, wenn sich die Marktbedingungen ändern. Sie sagten, dass sich sowohl die Weltwirtschaft als auch die kanadische Wirtschaft weitgehend im Einklang mit dem im Juli skizzierten Szenario entwickeln, fügten jedoch hinzu, dass die Erholung der Aktivitäten im dritten Quartal schneller als erwartet zu sein scheint.

Seitdem zeigten die Beschäftigungsdaten für September, dass die Arbeitslosenquote stärker als erwartet zurückging und die Wirtschaft mehr Arbeitsplätze als ursprünglich prognostiziert erhielt. Darüber hinaus beschleunigte sich die Gesamtinflation des Monats von 0,1% auf + 0,5% gegenüber dem Vorjahr, während die Kernrate von 0,8% auf + 1,0% gegenüber dem Vorjahr stieg. Obwohl immer noch unter dem Ziel von 2%, kann die Beschleunigung der Inflation in Verbindung mit der Verbesserung des Arbeitsmarktes es den BoC-Entscheidern ermöglichen, weiterhin ruhig und neutral zu bleiben um die Dinge weiterhin eher zu beobachten. Der Loonie mag etwas davon profitieren, wenn keine Signale für eine bevorstehende Lockerung vorliegen, aber wir glauben, dass sein grundlegender Weg als rohstoffgebundene Währung weiterhin von den Entwicklungen im Zusammenhang mit der allgemeinen Marktstimmung und insbesondere von den US-Wahlen in der nächsten Woche abhängen wird.

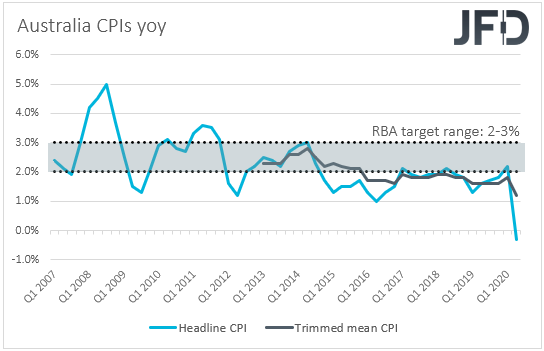

Für die Datenveröffentlichungen am Mittwoch scheinen die australischen VPIs für das dritte Quartal die wichtigsten zu sein. Es wird erwartet, dass sich der CPI-Leitzins von -0,3% gegenüber dem Vorjahr auf + 0,7% gegenüber dem Vorjahr erholt und der gemittelte Mittelwert von + 1,2% auf + 1,1% gegenüber dem Vorjahr gesunken ist. Die gewichtete durchschnittliche CPI-Rate dürfte gegenüber dem Vorjahr unverändert bei + 1,3% geblieben sein.

Bei ihrer letzten Zusammenkunft behielt die RBA ihre geldpolitischen Rahmenbedingungen unverändert bei und enttäuschte diejenigen, die nach einer weiteren Lockerung suchten, nachdem der stellvertretende Gouverneur Guy Debelle diese Möglichkeit angekündigt hatte. Allerdings sagte RBA-Gouverneur Philip Lowe vor einigen Wochen, dass weitere Anreize möglich sind, mit Optionen wie Anleihekauf und einer kleinen Zinssenkung. Darüber hinaus ergab das Protokoll der letzten RBA-Versammlung, dass Beamte über Zinssenkungen und den Kauf längerfristiger Schulden diskutierten, was darauf hindeutet, dass andere Mitglieder neben Lowe und Debelle die gleiche Ansicht teilen. Selbst wenn sich die VPIs etwas verbessern, dürften die Chancen für weitere Maßnahmen beim nächsten Treffen hoch bleiben. Gemäß der 30-Tage-Interbank-Zinsstrukturkurve der ASX für Interbanken besteht eine Wahrscheinlichkeit von 74%, dass die Zinssätze auf Null gesenkt werden.

Am Donnerstag wird die Zentralbankfackel an die BoJ und die EZB übergeben. Während des asiatischen Vormittags wird die BoJ voraussichtlich nicht handeln, aber mehrere Berichte deuten darauf hin, dass die Beamten ihre Wirtschaftsprognosen herabstufen werden. Wie bei den meisten der letzten BoJ-Sitzungen ist es unwahrscheinlich, dass der Yen reagiert. Wir glauben, dass die „Safe-Haven-Währung“ vor allem auf Entwicklungen im Zusammenhang mit dem breiteren Grundstimmung der Anleger reagieren wird.

Während des letztens Treffens der EZB blieben die Zinsen unverändert. Die Entscheidungsträger bekräftigten, dass sie bereit sind, alle ihre Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation nachhaltig ihrem Ziel nähert.

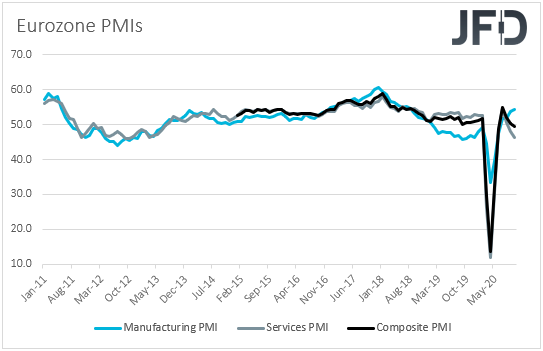

Seitdem zeigten die Daten, dass die Gesamt-VPI-Rate für September weiter in den negativen Bereich abrutschte, wobei die Kernrate bei nur + 0,2% gegenüber dem Vorjahr lag. Darüber hinaus haben die vorläufigen PMIs für Oktober am vergangenen Freitag gezeigt, dass der Dienstleistungssektor tiefer in die Kontraktion gerutscht ist und den zusammengesetzten Index zum ersten Mal seit Juni unter die Boom-or-Bust-50-Zone gezogen hat. In Kombination mit der Tatsache, dass sich das Coronavirus sehr schnell in der EU ausbreitet und die Nationen dazu zwingt, restriktive Maßnahmen wieder aufzunehmen, deuten die oben genannten Daten darauf hin, dass diese Zentralbank weitere Impulse planen könnte, bzw. Anzeichen auf eventuell bevorstehende Maßnahmen geben könnte.

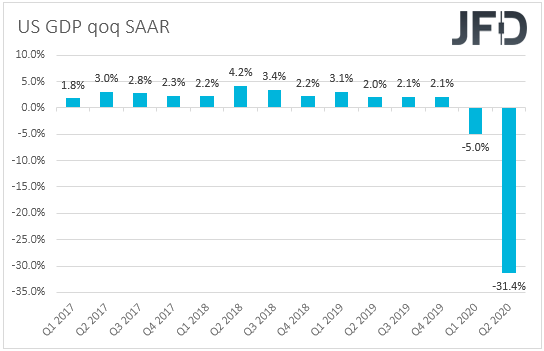

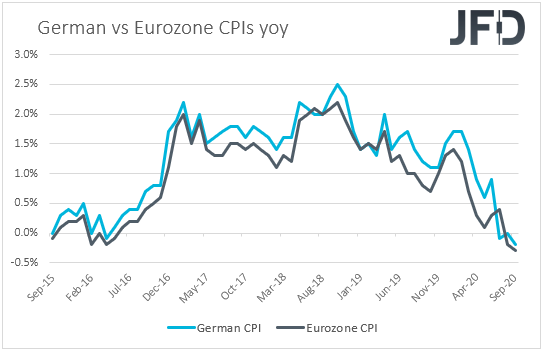

Für die Wirtschaftsindikatoren vom Donnerstag wird die erste Schätzung des US-BIP für das dritte Quartal veröffentlicht. Die Prognose deutet auf eine Erholung des SAAR um 31,9% gegenüber dem Vorquartal - nach einem Rückgang um 31,4% im zweiten Quartal - hin. Das GDPNow-Modell von Atlanta deutet jedoch auf eine Erholung von 35,3%, und daher würden wir die Risiken im Zusammenhang mit der offiziellen Veröffentlichung als nach oben geneigt betrachten. Die vorläufigen Inflationsdaten Deutschlands für Oktober werden ebenfalls veröffentlicht. Die VPI-Rate dürfte von -0,2% auf -0,3% gegenüber dem Vorjahr gesunken sein, und die HVPI-Rate dürfte stabil bei -0,4% geblieben sein.

Am Freitag, während des asiatischen Vormittags, erhalten wir den üblichen Datenstrom zum Monatsende aus Japan. Die Arbeitslosenquote für September dürfte von 3,0% auf 3,1% gestiegen sein, während das Verhältnis von Arbeitsplätzen zu Bewerbungen unverändert bei 1,04 liegen dürfte. Die Industrieproduktion dürfte sich im selben Monat von + 1,0% auf + 3,2% gegenüber dem Vormonat beschleunigt haben, während für den Einzelhandel keine Prognose vorliegt. Die CPIs für Tokio für Oktober werden ebenfalls veröffentlicht, aber auch für diesen Datensatz ist keine Prognose verfügbar.

Während der europäischen Sitzung haben wir die erste Schätzung des BIP der Eurozone für das dritte Quartal und die vorläufigen VPI für Oktober. Es wird erwartet, dass sowohl die Jahresraten des BIP als auch der Gesamt-VPI unverändert bei -15,0% und -0,3% bleiben, während für die Kern-VPI-Rate keine Prognose verfügbar ist. Es wird erwartet, dass der Kern-HVPI im Jahresvergleich stabil bei + 0,4% geblieben ist.

Später am Tag werden in den USA neben dem PCE-Kernindex für den Monat auch das persönliche Einkommen und die Ausgaben für September veröffentlicht. Es wird erwartet, dass sich das persönliche Einkommen nach einem Rückgang von 2,7% im August um 0,5% gegenüber dem Vormonat erholt hat, während die Ausgabenquote voraussichtlich bei + 1,0% gegenüber dem Vormonat stabil bleiben wird. Der PCE-Kernindex dürfte von + 1,6% auf + 1,7% gestiegen sein.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss:

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

84,25% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2020 JFD Group Ltd.

Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe

JFD Research

JFD Research JFD Research

JFD Research Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus Klebe Marcus Klebe

Marcus KlebeBetrügerische Websites mit angeblicher Verbindung zu JFD im Umlauf.

Bitte beachten Sie, dass die unten aufgeführten Websites auf betrügerische Weise eine Verbindung mit JFD darstellen und gegen die Markenrechte von JFD verstoßen haben, um an persönlichen Daten, Registrierungsdaten und Gelder von Nutzern zu gelangen.

Leider kann JFD nicht garantieren, dass die Liste vollständig oder immer aktuell ist, und verweist nur auf die Websites, auf die wir aufmerksam gemacht wurden. Wenn ein Investor Zweifel an der Verbindung einer Website mit JFD hat oder eine Website entdeckt, die in Design, Struktur und Inhalt der Website von JFD im Wesentlichen ähnlich ist, wenden Sie sich bitte an support@jfdbrokers.com, und wir werden alle erforderlichen Maßnahmen ergreifen, um dies zu melden und andere Anleger vor Betrug zu schützen.

Lesen Sie zur weiteren Klarstellung sowie zur Vermeidung von Zweifeln die vollständige Liste der von der CySEC genehmigten JFD-Webdomains.